作者:zhengzhiying

分类:央行与货币-总10期, 总10期, 政策与监管, 清华金融评论杂志文章

评论:没有评论

文/郑志瑛 本文编辑/孙世选

郑志瑛 邯郸银行董事长

在利率市场化、区域一体化的新形势下,金融资源必然是跨区域甚至跨国流动的。

本文探讨了金融资源区域流动的原因,并提出了引导金融资源区域流动的政策建议。

金融资源包括金融体系的资金资源、人力资源、机构资源、政策资源等,是推动区域发展的生产要素和重要依托,也是区域竞争的直接对象和区域竞争力的显性结果。在利率市场化、区域一体化的新形势下,金融资源必然是跨区域甚至跨国流动的,一个区域能否因势利导引来域外大量、优质的金融资源,是事关区域科学发展的重大而紧迫的课题。

金融资源区域流动的表现结果

理论上说,金融资源区域流动是双向的,既有区域的金融资源流入,又有区域的金融资源流出,二者相抵,就是该区域的净流入或净流出。一般认为,净流入区域是受益地区,净流出区域是受损地区。实践上看,由于我国缺乏区域金融资源流动的统计数据,目前还难以直接计算不同区域金融资源(包括资金、人员、机构等)的流入流出情况,但可以利用金融业现有统计数据,间接、近似地评价不同区域的金融资源流出流入(即损益)情况。现有能够反映金融资源区域流动的主要指标,银行业是“存贷比”,证券业是“证券融资额”,保险业是“赔付率”。为讨论方便,本文重点用银行业存贷比指标来分析金融资源区域流动问题。

存贷比是银行业贷款余额占存款余额的比例。区域存贷比高,表明该区域存款的更多部分就地转换成了贷款,甚至吸引了域外信贷资金;反之,则表明该区域存款更多地流失域外。我国不同区域存贷比差距较大,反映出在金融资源流动中不同区域的损益差距(表1)。2013年末宁夏存贷比最高,达101.7%;超过75%商业银行法定存贷比上限的还有福建、天津、浙江、内蒙古、青海、重庆、海南、广西、云南、贵州、山东11个省(市、区),主要是东部沿海区域和西部大开发区域。

理论界和银行业有一种观点,认为区域存贷比有很多不可比因素。本文认为,影响区域存贷比可比性的因素主要有下列三项,但区域存贷比总体上是可比的。

1. 剥离不良贷款。1999年我国成立了4家专门经营商业银行不良贷款的资产管理公司,2000年剥离了四大国有商业银行1.4万亿元不良贷款,2004—2005年进行了第二次大规模剥离(从历年统计公报推算全国为10139亿元),2008年农行又剥离了6289亿元,总额逾3万亿元。这种“剥离”必然会降低存贷比。据测算,第二次剥离使全国存贷比降低6个百分点。剥离因素对本区域存贷比的纵向比较影响较大,对区域间横向比较影响较小。随着贷款总规模的逐步扩大,剥离额度所占比重也在逐渐降低,这一因素将日益淡化。

2. 统借统还贷款。全国性大型企业集团(如铁路、石化、电力、通信)一般实行高度集中的财务管理体制,贷款由企业总部向商业银行总行统借统还,分配给驻在各省(市、区)的所属企业使用,造成各省(市、区)部分企业贷款未纳入统计。此类贷款总规模较小,地域分布差距不大,对区域存贷比的纵、横向比较影响不大。

3. 异地贷款。区域内银行发放区域外贷款,统计上表现为该区域虚增贷款余额而域内企业并未使用到信贷资金;区域内企业接受区域外银行贷款,则表现为企业使用了信贷资金而统计上不反映贷款余额——这两种异地贷款的情况都会造成区域实际存贷比的不真实。由于信贷政策、经营成本和管理半径的制约,跨区域尤其是跨省域贷款总量较小。实际工作中,一般跨市县贷款多,跨省域贷款少;银行少的区域接受区域外贷款多,银行多的区域接受的则少。这对存贷比的横向比较会有较小影响,但对纵向比较影响不大。

金融资源区域流动的成因——以信贷资金为例

金融资源的跨区域流动,看似纷乱,实则有序。就信贷资金的区域流动来看,其影响因子主要有三。

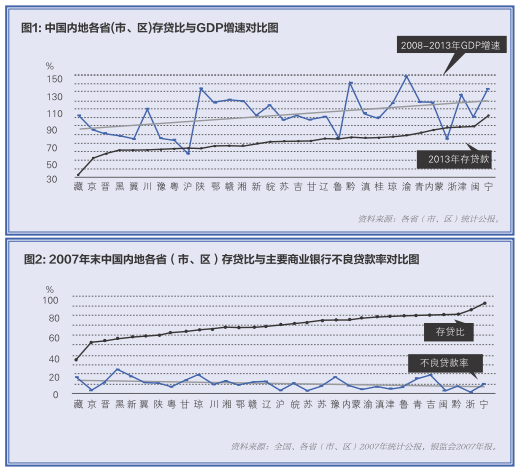

1. 经济基础——国内生产总值(GDP)增速。这是影响区域信贷资金流动的正向因子,也是信贷资金区域流动的最主要动力。生产决定分配,经济决定金融,区域信贷规模、结构和速度主要由区域经济发展水平决定。除去北京(集中了主要商业银行总行的大量存款)、山西(煤矿业存款大于贷款很多)等特殊区域,一般来说,区域经济发展水平越高,由于金融资源的逐利性,就越会引来越多的金融资源——区域存贷比与区域经济发展水平正相关(表2、图1)。而金融对经济又有巨大的反作用,缺乏信贷资金的支持又进一步制约了区域经济发展,形成恶性循环。

2. 资金价格——利率水平。这是影响区域信贷资金流动的另一个正向因子。在计划经济时期,各类资金价格由政府定价,金融资源的区域流动只能“跑部钱进”。目前,我国“三步走”的利率市场化已经走过了“两步半”:银行间同业利率和贷款利率已经市场化,名义存款利率已经可以上浮10%(实际更多),利率水平的高低日益成为影响金融资源区域流动的重要推动力量。遗憾的是,有的地方、企业对此认识不清,舍不得对紧俏的金融资源“出高价”,把市场决定的“高利率”妖魔化,坐视大量的信贷资金流失到高利率地区。某市2014年初发行2.7亿元中小企业集合债,因出价低(7%,市场价8%~9%),结果投资者只认购了0.9亿元,造成流标。实际上,用市场价(高价)吸引资金,与用优惠条件吸引客商投资是一个道理,一些人还不习惯于在利率市场化条件下常态化吸引金融资源。

3. 金融环境——不良贷款率。这是影响区域信贷资金流动的反向因子。由于经过剥离、稀释、盘活等途径,2009年以后全国及大部分省(市、区)商业银行不良贷款率已经大大降低,进入了“1%时代”,区域不良贷款率对存贷比的影响已不具典型意义,故本文以2008年以前数据进行分析。信贷风险是商业银行的最主要风险,不良贷款率是评价商业银行信贷风险的最主要指标。除了对不良贷款客户采取综合限制措施之外,商业银行还往往对不良贷款率高的地区采取区域限批、抬高门槛等信贷限制措施,区域存贷比与不良贷款率高度负相关(表3、图2),这是市场机制配置金融资源的必然结果。

| 序号 | 省市区 | 存款余额 | 贷款余额 | 存贷比 | 备注 |

| 1 | 宁夏 | 3881 | 3947 | 101.7 | |

| 2 | 福建 | 28939 | 25963 | 89.7 | |

| 3 | 天津 | 23317 | 20858 | 89.5 | |

| 4 | 浙江 | 73732 | 65339 | 88.6 | |

| 5 | 内蒙古 | 15206 | 12944 | 85.1 | |

| 6 | 青海 | 4103 | 3398 | 82.8 | |

| 7 | 重庆 | 22789 | 18006 | 79.0 | |

| 8 | 海南 | 5953 | 4631 | 77.8 | |

| 9 | 广西 | 18400 | 14081 | 76.5 | |

| 10 | 云南 | 20692 | 15782 | 76.3 | |

| 11 | 贵州 | 13265 | 10104 | 76.2 | |

| 12 | 山东 | 63358 | 47952 | 75.7 | |

| 13 | 辽宁 | 39418 | 29722 | 75.4 | |

| 14 | 甘肃 | 12071 | 8822 | 73.1 | |

| 15 | 吉林 | 14886 | 10805 | 72.6 | |

| 16 | 江苏 | 85604 | 61837 | 72.2 | |

| 17 | 安徽 | 26739 | 19089 | 71.4 | |

| 18 | 新疆 | 14089 | 9840 | 69.8 | |

| 19 | 湖南 | 26876 | 18141 | 67.5 | |

| 20 | 江西 | 19583 | 13112 | 67.0 | |

| 21 | 湖北 | 32903 | 21903 | 66.6 | |

| 22 | 陕西 | 25737 | 16538 | 64.3 | |

| 23 | 上海 | 69256 | 44358 | 64.0 | |

| 24 | 广东 | 119685 | 75664 | 63.2 | |

| 25 | 河南 | 37049 | 23101 | 62.4 | |

| 26 | 四川 | 47667 | 29543 | 62.0 | |

| 27 | 河北 | 39221 | 23966 | 61.1 | |

| 28 | 黑龙江 | 16327 | 9907 | 60.7 | 2012年 |

| 29 | 山西 | 26269 | 15026 | 57.2 | |

| 30 | 北京 | 91661 | 47881 | 52.2 | |

| 31 | 西藏 | 2054 | 664 | 32.3 | 2012年 |

| 中国内地 | 1043847 | 718961 | 68.9 |

引导金融资源区域流动的政策建议

在利率市场化、区域一体化的过程中,哪个区域认识了规律、抓住了机遇、完善了政策,哪个区域便能够吸引更多的金融资源,实现较快发展。努力打造“两高一低(发展水平高、资金价格高、坏账水平低)”的区域经济金融环境,是引导金融资源流入的必然要求。

1. 提高发展水平。栽好梧桐树,凤凰自飞来。加快发展是吸引金融资源流入的最根本途径和基础性因素。同时,没有较高的发展水平,也难以支撑较高的资金价格,难以保持良好的金融环境,形不成吸引资金流入的利率高地。

2. 打造利率高地。十八届三中全会决定要求“使市场在资源配置中起决定性作用”,“加快推进利率市场化”,为金融资源如何在区域间流动指明了方向。利率市场化之后,资金必然流向高利率区域。实际上,商业银行总行乃至分行一直就是按照不同客户贷款利率的高低安排审贷和出账顺序的。为诱导更多资金流入,一是要打破幻想。摒弃“找关系”、“捡便宜”的计划经济思维定式,老老实实地接受金融市场上自发形成的资金价格,争取资金。二是要提前布局。与其被动地坐等一两年后利率市场化的高价,不如提前应对,以目前略高一点的利率,申请贷款、发行债券,尤其是中长期大额资金,不仅早用款早受益,还会提前锁定利率风险。三是要提高效益。要通过调整产业产品结构、加强管理、扩大销售等途径提高资金的使用效益,自身经济效益不好是支持不了较高的资金价格的。四是提高“请款”效率。在金融资源总体紧缺的大背景下,资金使用方不要在资金价格上过于计较,以免错失机遇,贻误发展大局。

3. 严控银行坏账。地方政府要把金融业真正当作国民经济的重要组成部分,把清收不良贷款、优化金融环境当作自己的重大责任,像抓税收一样抓清收。一是要建设良好金融生态。对各市、县进行信用评级,支持商业银行将信贷投放与区域金融生态挂钩。二是要下大力控制不良贷款率。采取行政、法律、经济等综合措施,必要时打一场清收化解攻坚战,以实际行动取信于金融机构,换得更多的信贷支持。三是要严打逃债。认真落实《最高人民法院关于限制被执行人高消费的若干规定》,禁止拒不偿还债务的被执行人乘坐飞机、买房购车、旅游度假、高档娱乐等高消费活动,企业不得列支高消费费用,形成守信光荣、逃债可耻的大气候。四是要创新机制。将政府帮助清收额或直接“购买”不良贷款额与银行新增贷款额挂钩,银行应承诺加倍放贷。(本文为河北省社科发展研究课题。)

( 阅读全文请先登录 )