作者:清华金融评论

分类:央行与货币-总56期, 总56期, 政策与监管, 清华金融评论杂志文章

标签:汪献华

评论:没有评论

近年来,美国经济持续向好,预计短期内其增长态势仍将持续。但从中长期看,美国经济的结构性问题以及中美贸易摩擦带来的风险仍不容忽视。本文从多方面入手,深入探讨了美国宏观经济、货币政策,并对美国国债收益率走势进行了分析和展望。

近期,美债收益率飙升,吸引市场眼球,指标10年期国债收益率一度突破3%,这是自2013年伯南克的“Taper”(放缓购债)发言引起恐慌以来,债市再次遭遇强劲挑战。然而,由于中美、中欧贸易摩擦不断,贸易战忧虑打压市场乐观情绪,美国在走出战后第二长经济复苏周期后风险显著上升。

美国宏观经济无近忧、存远虑

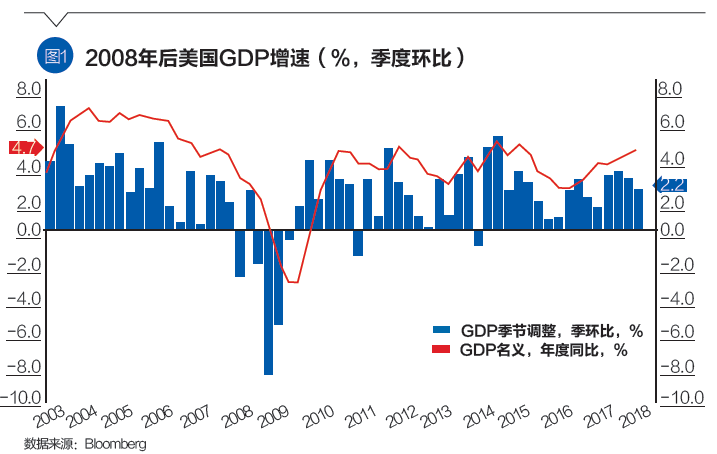

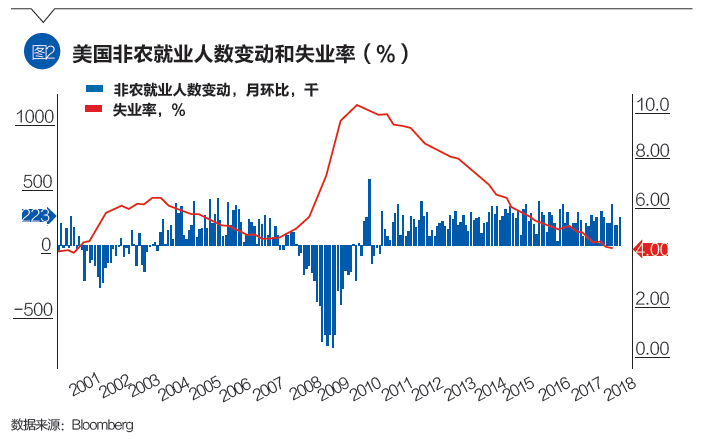

受益于居民消费改善以及企业“补库存”,美国经济向好。国内生产总值(GDP)环比增长稳定在3%左右(如图1所示),劳动力市场持续回暖,失业率已降至新低3.9%(如图2所示),薪资涨幅缓慢抬升,美联储认为现阶段已处于充分就业水平,“私人投资提速—就业改善—消费提振—通胀回升”的正向反馈有所强化。此外,特朗普税改政策逐渐落地,美国企业获益显著,近期银行、互联网和制造业企业公布的财报均印证了这一点。如无重大贸易事件发生,预计短期内美国经济增长态势仍将持续。

但中长期来看,老龄化加剧、财政赤字严重和生产率走低等结构性问题很难根本转变,收益率攀升已开始抬升个人和企业借贷成本,不久还将拖累实体经济。二战以来,美国经济扩张周期平均为5年,金融危机以来的本轮复苏已经历了8年多时间,为历史第二长,从周期理论看,经济也面临调整的风险。

此外,中美贸易摩擦存在升级的风险。短期来看,动荡的局势使得市场的不确定性增加;中长期来看,贸易战势必影响两国经济。据美国智库测算,全球关税水平提高10%,3年内全球贸易额将萎缩3.7%,全球经济增速将下滑0.5个百分点。表面看是贸易的冲突,实际上背后隐藏着中美作为世界经济两强对抗的风险,市场忧虑无法消泯。

美联储缓慢加息的货币政策

美联储于6月再次加息,并预期2018年还将加息两次。从会后资料看,尽管鲍威尔一直在谈论通胀和经济增长,美联储的声明及经济预期也貌似较为鹰派,但实际上,美联储对金融市场的状况非常担忧,不希望出现资产泡沫,也不想因泡沫破灭而引发金融不稳定,导致经济崩溃。传统的通胀指标存在一定的统计缺陷,主要计量生产和服务部门的价格,因此各国央行都越来越把资产泡沫和金融市场稳定作为货币政策考量的重要因素。

因此,美联储加息决策会较为谨慎,不会大幅偏离市场对其货币政策的预期。预计本轮加息周期无论从加息频率还是最终目标水平来说,都不会过于激烈,加息周期很可能在2020年前终止。

国债收益率展望

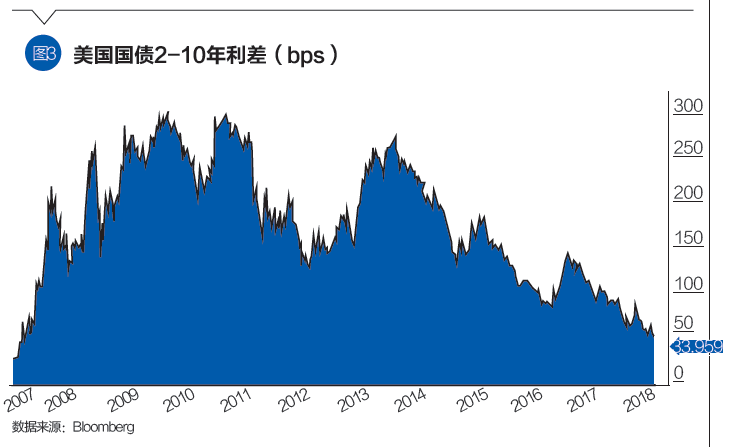

首先,收益率过渡平坦隐含一定衰退风险。美国长短端国债收益率期限利差(2-10年)已收窄到40个基点附近,尚未触及0(如图3所示),但已是2008年全球金融危机以来的最平,市场对美国债券收益率曲线进一步扁平化的担忧加重。美债收益率曲线通常被视为衡量经济体状况的指标,曲线过度扁平化或倒挂往往被视为投资者担心经济长期衰退前景的信号。

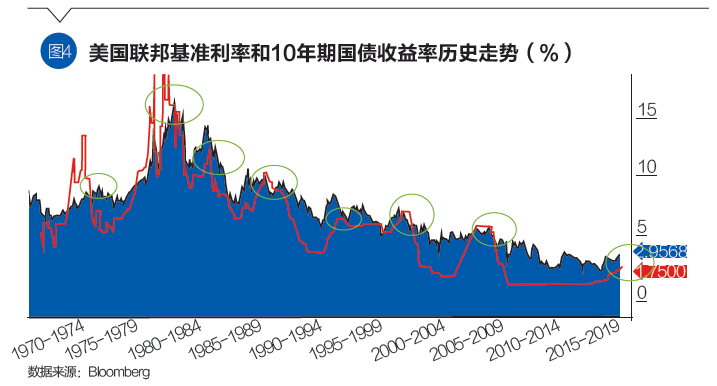

其次,技术形态上收益率正在筑顶。观察美债收益率和联邦基准利率的历史不难发现,在以往的利率变动周期中,10年期美债收益率与联邦基准利率的见顶时点具有很高的一致性(如图4所示)。联邦基准利率到达峰顶之时,也往往是美债收益率的回落之始,这是市场对货币政策转向的预期所致。本轮美联储的加息周期尚未结束,但美联储预期点阵图展示的本轮周期联邦基准利率高点可能在3.0%~3.3%,且在此位置停留较长时间。基于此,预计10年期美债收益率很可能正在筑顶阶段,短期可能刺破3%,但很难到达4%或更高的极端水平。

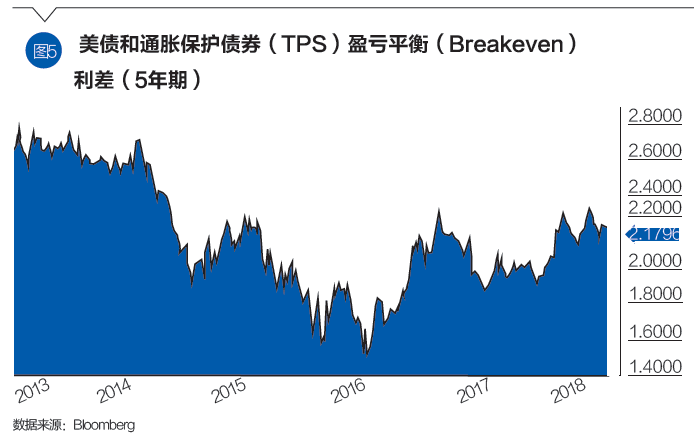

最后,通胀预期隐含利率在3.5%左右。假设随着时间的推移,美债总能给我们带来正的真实回报,那么在2008年金融危机前后10年的周期里,10年期国债收益率的均值在4.3%左右,而名义通胀均值约在3%左右,粗略估计,美债可以平均带来1.3%的真实回报。从当前看,未来5年的平均通胀预期大约为2.2%(美债和通胀保护债券Breakeven,如图5所示),在此基础上加1.3个百分点的的溢价,这意味着未来5年10年期美债名义的收益率应在3.5%左右。值得注意的是,实际上在过去很长时间里,实际通胀都低于市场隐含的通胀预期,市场对通胀的预期往往过于乐观。

基于以上这些因素,预计10年期美债收益率在本轮加息周期内很难大幅上扬,更可能在3%~3.5%区间水平形成震荡筑顶走势,进而在经济走软的环境中慢慢回落。

小结

综合以上分析,预计美国经济依然保持着健康增长态势,但贸易摩擦和地缘政治风险不容忽视,同时也要警惕收益率曲线的日益平坦化甚至倒挂带来的经济衰退风险。考虑到较弱的通胀和经济周期,预计10年期美债收益率可能正在筑顶过程中,本轮升势可能终止于3.5%水平。

(为浦银安盛基金管理有限公司副总经理。本文编辑/谢松燕)