作者:清华金融评论

分类:国际, 国际-总45期, 总45期, 清华金融评论杂志文章

标签:无

评论:没有评论

本文重点分析了中资在美国商业房地产投资的趋势,包括投资的物业类型和地域特征,以及投资主体的演变,并结合目前境外投资政策收紧和美国商业地产市场放缓的最新趋势,对中资在美国商业房地产的投资可能的影响做出分析和预测。

美国商业房地产跨境投资概览

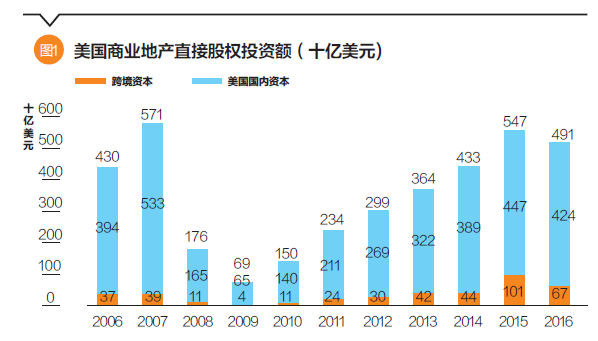

2016年,美国商业房地产的投资成交额和来自海外的跨境投资额都有所下降。全年商业地产投资金额为4910亿美元,虽较前一年下降了10.2%,但仍处于历史第三高的水平,仅次于2007年的5710亿美元和2015年的5470亿美元,详见图1。其中来自海外的跨境投资金额下降了三分之一,与2015年131%的增长率形成鲜明的反差。从交易类型上来说,投资额下降的主要原因是大型地产组合包交易的减少,以及通过兼并收购地产类公司而获取物业的这种交易类型的减少。不过,2016年670亿美元的跨境投资交易金额仍处于历史第二高的水平,仅次于2015年。

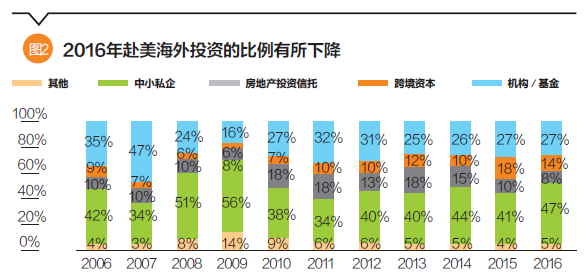

从买家类型来看,海外投资者的比重从2015年的18%,下降到2016年的14%,详见图2。虽然比重有所下降,但仍高于2011—2014年大概 10%的水平,更高于2006—2010年大约7%的水平。房地产投资信托基金(REITs)的投资额也逐年下降,比重从2013年的18%下降至2016年的8%。比重下降主要是近期REITs股价不振,REITs股价所反映的其持有的物业资产隐含价格低于市场上的资产价格,而导致REITs 更倾向于在市场上出售资产(而非购买资产)以创造更高的股东价值。中小型私人投资者(非机构投资者或上市公司)的比重有所上升,从2013年的40%增加到2016年的47%。

中资赴海外投资概况

过去几年,中资海外房地产投资步伐加快,海外投资从刚开始的亚太国家和地区(中国香港、新加坡),逐渐扩展到全球各地。其中赴北美投资额(主要为美国)迅猛增长,超过其他区域成为中资投资的首选。

2016年,中国投资者成为美国商业地产市场最活跃的买家,而传统的跨境投资大国加拿大和新加坡的投资额则有所降低。根据美国商业地产分析机构 Real Capital Analytics 的统计,去年中国投资者赴美商业地产直接股权投资额为162亿美元,占所有国家赴美跨境投资总额的22.4%。中国也借此首次超过长期占据首位的加拿大,成为最大的赴美商业地产跨境资本来源国。

在中国资本持续增加的同时,其他国家的赴美投资有所减少,这主要是由于美国商业地产市场增速放缓导致投资吸引力下降,以及去年强势美元对于海外购买力的负面影响。对长期占据海外买家首位的加拿大而言,其投资的减少主要是受到石油价格下降和外汇波动的影响。

从投资的物业类型来看,过去几年中资对于美国成熟商业地产的投资主要集中在酒店、工业地产和写字楼三种类型。其中酒店和写字楼主要集中在美国的门户城市,例如纽约、旧金山和芝加哥。其投资的主要目的是分散投资风险和实现美元资产的保值增值,在某些情况下也考虑到中资办公室租赁和中国访客的酒店住宿日益增长的需求。另外,中资保险公司也通过投资基金份额间接持有工业物流资产包,以期在强劲增长的工业地产市场中分一杯羹。此外,中资开发商在过去几年,也积极在美国华人聚集的城市买地开发中高端住宅楼和综合体项目,以满足中美两地华人的自住与投资需求。

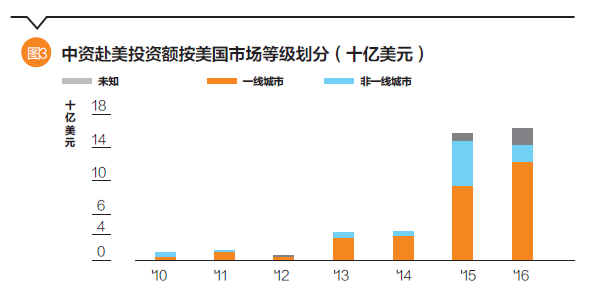

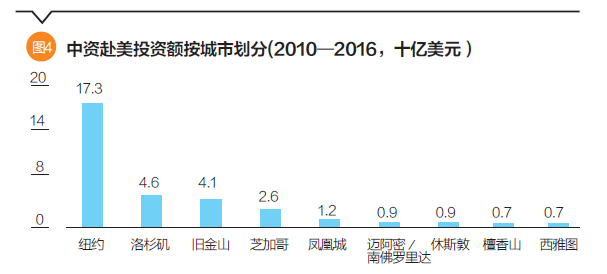

从投资区域来看,中资主要集中在美国的一线城市(如纽约、芝加哥、旧金山等),主要是为了保持大规模资产的保值增值,详见图3、图4。然而,由于一线城市的净租金收益率持续下降,为了获得更高的收益,中资在二三线城市的投资额在近两年也有所增加。例如,今年5月中国人寿购买的由 48 个中小型工业地产物业组成的资产包,就是分散在美国的二三线城市。

中国赴美商业房地产投资主体类型的演变

回顾2010年来中国投资主体的变化,可以看到四轮的投资热潮。第一轮从2010年起,主体为国家主权基金和国有企业,例如中投、中国银行和工商银行。由于这些机构的资金充足,较少受到金融危机的影响,所以能成为首轮“抄底”美国商业地产的投资者。

第二轮自2011年起,主体为国内的地产开发商,例如万科、绿地、万达地产等。当时为了压制国内过热的土地和住宅市场,政府颁布了多轮针对购房者和开发商的条款,迫使开发商开始在海外市场寻求投资机会。由于在美国本地开发经验不足,他们一般与当地开发商组成合资公司共同开发。由于大多是住宅开发商,他们在美国主要华人聚集的城市开发住宅项目,销售对象也以华人为主。

第三轮自2013年起,投资主体为国内的保险公司。由于保监会放开了保险公司赴海外投资房地产的限制,使得以安邦保险、阳光保险、中国平安和中国人寿保险为代表的险资进入美国市场。他们在美国主要投资能提供稳定现金流的优质物业,也通过下属开发平台从事开发项目投资。

第四轮自2014年起,投资主体包括企业、地产私募基金、中小型开发商等,投资对象扩大到一二线城市的中小型项目。另外,中国的主权投资基金中投公司也从间接投资转为直接投资。

境外投资政策收紧和商业地产市场放缓对中资海外投资影响

由于人民币持续贬值和外汇储备下降,中国监管层自2016年底开始加强了外汇管制的力度,对外汇额度和资金出境的规模都有了更加严格的规定。另外,对于外汇投资项目的审查进度放慢,也影响了中资海外投资的步伐。保监会对险资监管也提出了多项要求,包括投资标的应当以固定收益类产品为主、股权等非固定收益类产品为辅,以控制无序扩张激进投资,加强海外投资监管。预计这将影响保险公司的大规模海外并购的进程,其中也包括商业房地产的投资。

短期内,中国赴美跨境资本将放缓。从2017年前五个月看,中资投资美国商业地产的速度有所放缓,低于过去两年同期值。另外,除中资外的跨境资本也自2015年开始下降,2017年前五个月与2016年基本持平。

随着对资金出境和险资海外股权投资政策的收紧,中资保险公司可能会大幅度降低海外投资的步伐,从而严重影响中资赴美投资的整体规模。过去两年,保险资金占总体中资投资额的比例越来越高,2016年更是超过50%。跨境资本在短期内放缓的影响,可能首先体现在美国的门户城市,例如纽约、旧金山和芝加哥。从物业类型来说,高端酒店和写字楼的净资产收益率将会有上升压力(也就是说价格有下行压力)。

不过要指出的是,现在中资已经有了相当规模的海外业务和资产规模,可以通过海外业务现金流和海外资产出售获得新投资需要的外汇资金。而且,许多大机构都在香港有上市公司,也可以通过在香港发行美元债券获得境外的美元资金。加上一部分较少受到资金出境限制的国企及主权基金会,从中长期看,中资将继续投资于美国商业房地产。基于现行人民币的贬值预期和资产配置的需求,中资仍有很强的动力投资于美国房地产,以分散风险和获得更高的投资收益。例如,保监会允许保险公司将15%的资产投资于境外,而目前境外投资只占到2%左右。和其他国家大型保险公司比较,中资保险公司的房地产投资比例也严重偏低。长远来看,预计政府将逐步放宽资金出境的限制,以进一步推进人民币国际化。

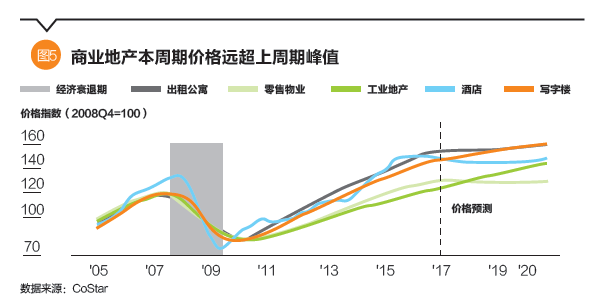

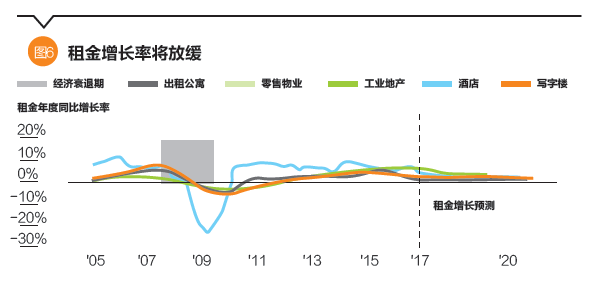

不过对资金出境和险资海外股权投资政策的收紧并非中资放缓在美国商业地产市场投资的唯一原因,美国商业地产市场整体放缓也使得中资放慢了投资的步伐。从投资市场上看,目前美国商业房地产的价格已经处于历史最高位,五大物业类型均高于2007年上个周期的峰值,美国商业房地产咨询机构 CoStar 估计绝大多数物业类型的价格将在接下来几年有所下降,详见图5。从租赁市场看,主要物业类型的租金由于需求下降或者供给的增长,也将在接下来几年继续放缓,详见图6。投资市场和租赁市场的同时放缓使得包括中国在内的境外投资者的投资决策更加谨慎。例如,中资在纽约开发的高端商品房项目,由于近两年市场总体供应量过大,目前在销售方面出现困难,当地的出租公寓租金增长也在放缓。加上对海外购房的资金出境的进一步限制,也抑制了中国海外购房者的投资能力,从而又进一步降低了中资开发商的投资意愿。综合这些因素,中国开发商绿地集团和其合资方已经推迟了纽约布鲁克林区 Pacific Park 项目的整体开发步伐。

由此可见,中资赴美商业房地产投资自2010年起迅猛增长,于去年跃升海外投资国首位。中资重点投资于美国一线城市的写字楼和酒店等成熟物业,以及商品房的开发。然而,由于目前境外投资政策的收紧,加上美国商业房地产市场增长放缓,将有可能减慢中资赴美投资的步伐。美国门户城市的高端酒店和写字楼的净资产收益率短期内将会有上升压力(也就是说价格有下行压力)。

【莫恒勇为美国国际集团首席经济学家,魏晨阳为知合控股(纽约)资深董事总经理、全美华人金融协会理事长,李晟为美国国际集团资深经济学家。本文仅代表作者本人观点。本文编辑/陈旸】