作者:清华金融评论

分类:宏观经济, 宏观经济-总42期, 总42期, 清华金融评论杂志文章

标签:无

评论:没有评论

商品价格回落以及工业品出厂价格环比高位向下的情况下,经济却超预期增长,这一现象成为本文的切入点,文章分析了产生这一现象的原因指出:供应响应压制了PPI增长。

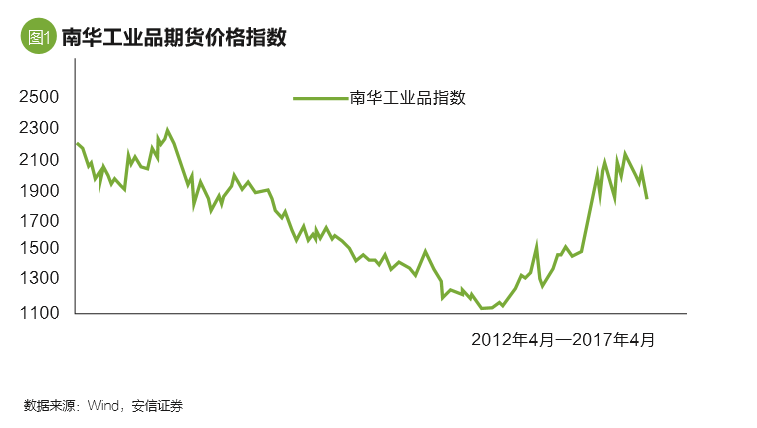

今年2月下旬以来,在黑色和化工品带动下,国内商品价格出现了一轮较显著的回落。截至4月底,南华工业品期货价格指数跌幅超过10%。

相应地,全部工业品出厂价格(PPI)环比也是自2016年12月1.6%的历史高位掉头向下,在随后四个多月的时间里快速向0逼近。

通常分析过程中,人们倾向于将商品价格和PPI环比变化与实体经济需求端的波动紧密联系在一起。因此,商品价格和PPI环比的显著走弱,意味着总需求可能正遭遇较大幅度的下滑。

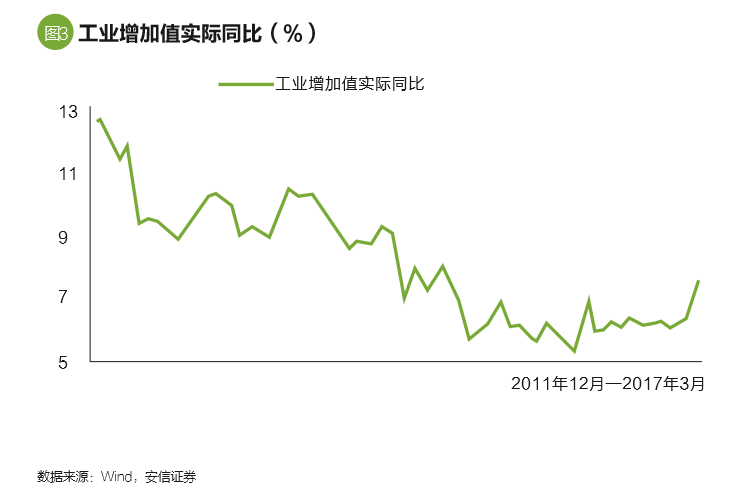

但过去几个月陆续公布的增长数据应该说总体上是超预期的。以工业为例,2017年1月-2月工业同比增速6.3%,较此前小幅回升;3月工业增速更是显著攀升到7.6%,创2015年年初以来的最高水平。一季度国内生产总值(GDP)增速也是在工业和房地产销售回升的带动下进一步回升到6.9%。

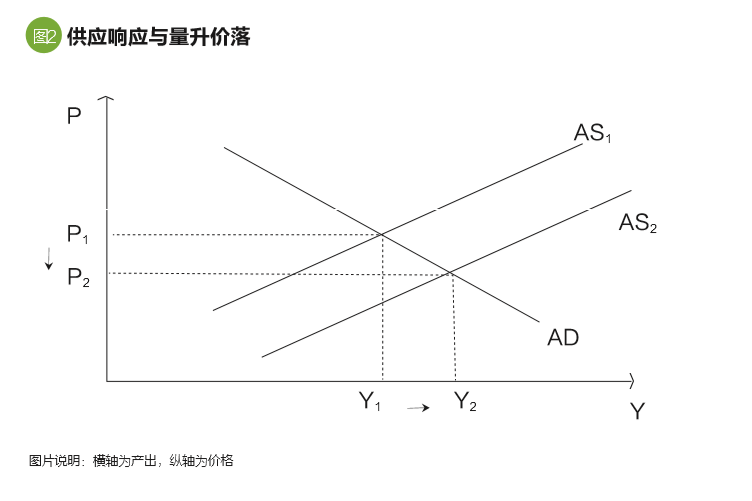

工业增速上升、工业品价格滑落,这样的“量升价落”组合表明,在今年年初的几个月里,供应的响应,而非需求的滑落,是实体经济波动层面最为主导的变量。

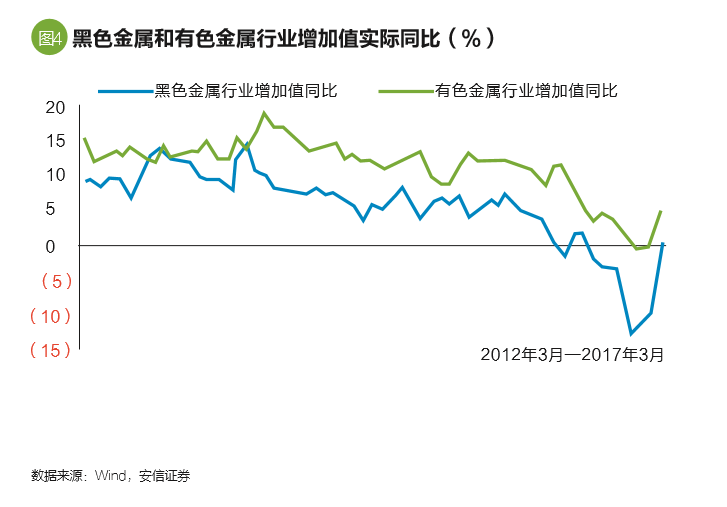

在行业层面,黑色、有色、化工等领域企业复产的动力比较强,由此驱动的工业增速反弹也尤其显著。

企业复产和供应响应

为什么年初出现了一轮明显的企业复产和供应响应?这可能主要与前期的高毛利有关。

2016年下半年特别是9月以后,在供应收缩、企业主动补库存等系列因素的影响下,商品价格出现了一轮急促的上涨,PPI环比和工业企业毛利率也是回升到了历史高位附近。

面对极高的产品价格和毛利率,企业合理的反应便是提高产能利用率,扩大产出,也即供应响应,这最终带来了实体经济供应曲线的向右移动和前述“量升价跌”组合的出现。在价格持续走弱的过程中,一些贸易商和生产企业还可能紧接着出现一定程度的存货去化。

也就是说,过去几个月实体经济领域出现的“量升价落”局面,与去年很长一段时间里的“量跌价升”,是对称地出现的。从这一意义上讲,供应响应、“量升价跌”局面在事先是可以预见到的。

当然,预判供应响应和“量升价落”的最终出现并不难,难点在于对具体时间节点的把握。经济分析人士如果能够做到紧密追踪数据,在苗头出现时尽早加以确认,同样有很高的价值。

接下来要提出的问题是,由于供应响应和存货去化而造成的PPI环比回落将持续多久?PPI环比和工业企业毛利率在什么水平上有望稳定下来?

这取决于未来经济供需和动能走势。近期在终端需求方面,出口、消费、固定资产投资、公共财政支出等指标表现均比较积极,特别是其中出口和公共财政支出反弹较为强劲,这对经济动能构成了重要的支撑。看得更长远一些,考虑到实体经济在商品房去库存、工业去产能、企业去杠杆等方面取得的明显进展,目前笔者对中长期经济前景也持有偏乐观展望,PPI环比和工业企业毛利率中枢正在抬升。

如果没有出现意外的需求冲击,当前由于供应响应和存货去化带来的商品价格走弱、企业毛利下行也许是阶段性的。

但要留意的是,随着经济动能的企稳改善,当前经济政策的重心正更多地转向去杠杆和防风险。这相应地带来了总量货币政策的调整和金融业监管政策的趋严,更进一步对银行间流动性、实体经济融资活动,以及金融市场造成显著影响。笔者倾向于认为政策调整最终给实体经济流动性和增长动能带来的冲击可控,但这无疑仍然要紧密地跟踪。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)

上一篇:贺力平:汇率浮动与稳定

下一篇:高玉伟:从税收负担看中国制造业的竞争力