作者:清华金融评论

分类:封面专题, 封面专题-总23期, 总23期, 清华金融评论杂志文章

标签:资产证券化

评论:没有评论

文/联合信用评级有限公司结构融资部总经理张连娜

资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。增信作为资产证券化过程中重要的环节,是指通过各种有效手段和设置增强资产证券化产品信用,降低投资者风险,利于资产证券化产品的成功发行。目前几乎所有公开发行的资产证券化产品都采取了某些形式的增信措施来提高产品的信用等级,但受限于产品客观发行条件,加之基础资产特征和相关增信措施的具体安排有所差异,使得这些增信措施的具体应用和其实际起到的增信效果有所不同。本文将从评级的角度对目前我国资产证券化业务实际操作中增信措施的应用情况及其增信效果做出分析探讨。

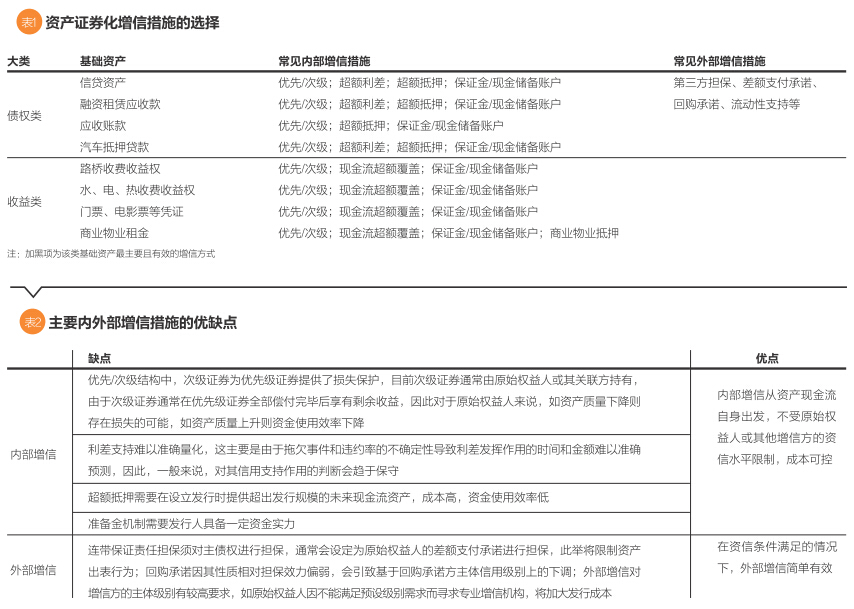

资产证券化增信措施的选择

资产证券化增信措施的使用安排与基础资产的性质和风险特征密切相关。受限于基础资产特征及产品客观发行条件,在增信措施的选择上通常会有所差异。具体见表1。

增信安排及其实际效果评级分析

由于基础资产特征和相关增信措施的具体安排有所差异,使得上述增信措施的使用和其实际起到的增信效果常常有所不同。

1. 优先/次级分层结构作为一种内部增级手段,因其增级成本很低,在资产证券化实践中被广泛使用,其增信效果须重点关注交易的分层结构设置,即各劣后受偿的证券在资产总额中的占比、各层级证券本息偿付顺序,以及触发机制设计对优先/次级偿付次序的变化及影响等。

2. 利差支持增信效果取决于入池资产利率水平的高低,因此小额贷款公司的信贷资产在这一方面具有优势,而应收账款或收益类基础资产因为通常是无息或低息资产,则无法通过超额利差实现增级。

3. 除应收账款类资产外,债权类资产以超额抵押为增信措施的相对较少。

对于收益类资产而言,现金流超额覆盖是否能实现增级取决于以下判断:当发行人信用水平下降以致影响基础资产现金流安全的情况下,是否可由第三方资产服务机构继任以保障现金流的回收;或者根据利益最大化的原则,当发行人出现信用问题并进入破产清算后,维持基础资产相关内容的运营更有助于偿还债务,在满足上述条件之一的情况下,该现金流或可实现增级。其次具体增信效果关涉的是现金流保障概率水平,安全、稳定的现金流会有助于提高保障水平。

4. 保证金/现金储备账户。此类增信措施的增信效果与具体储备金额和储备方式相关,一般来说储备金额越大,增信效果越明显,但在实际操作中,考虑到资金成本问题,一般设置可覆盖最大一期本息支出为储备上限。

5. 在资产证券化交易采用了外部增级的情况下,外部增级机构的资信状况决定其对证券化交易提供的增级作用。还须重点关注外部增级措施是否附条件以及该等条件的性质如何;是否可为外部增级机构单方面撤销或更改;若可有条件地撤销或更改则该等条件实现的可能性如何等。

主要增信措施的优缺点

主要内外部增信措施的优缺点如表2。

目前国内增信措施相关创新探讨

随着资产证券化在中国的持续推进,经过操作实践的完善,在基础资产类型不断创新的情况下,增信措施也在进行有益的尝试,如:

1. 根据传统交易设置,在确定最初的分层比例后,随着优先级证券的偿付,次级证券对优先级证券的支持比例将逐步提高。为更好地解决资金使用效率问题,可通过次级比例动态保持在初始保障比例的机制下,以次级分配的形式及时释放资金,但是这一机制设置须同时考虑到随着资产的清偿资产池多样化效应减弱所带来的尾端风险。

2. 在设有循环购买的交易中,可通过动态折算购买安排来实现信用增级,即在每一个循环购买基准日,当期回收的应收账款资金,即使因为个别资产发生逾期未还以致受损情况,仍可继续购买到等于当期应回收的全部回收款总额的新资产(不考虑折现),使得资产池内未逾期应收账款总量不少于未到期证券本金余额。极端情况下,若当日应收账款未能收回,即逾期率为100%,那么等同于该笔应收账款价值的新资产将可以约1%的价格买入(还需要考虑折现)。通过新资产的动态补充来实现现金流对证券支付的保障,此类增信措施重点须关注后续可供循环购买资产的稳定和充足性,并须对资产入池标准做严格限定。

3. 在使用外部增信措施的情况下,某些外部增信机构,通常是原始权益人的关联方,受限于担保额度,无法提供全额担保,对此可尝试担保中间级证券。此种增信方式可缩小担保额度,避免因或有负债大幅加重影响担保方的资信水平和融资能力;此外,通过设置中间级增厚劣后档的厚度,加大对优先档次的支持力度,可实现优先档证券的增级,并保证中间级至少可获得担保方的资信水平。

目前国内信用增信措施的创新更多的是对现有的增信方式在细节或具体操作模式上加以创新,以最大化地满足降低发行人成本或实现有效增信的双重目的。随着我国金融改革的深化和创新的不断增强,出现了越来越多的金融衍生工具,为增信措施提供了新思路。从国外的经验看,如债券保险、信用互换等信用风险管理工具符合资产证券化产品的特性—收益共担、风险分散。适时、适度引入国外先进的风险管理方法及工具必将为我国金融市场的发展注入活力。

本文编辑/孙世选

上一篇:前瞻

下一篇:我国房地产投资信托基金业务 操作流程及税务问题的理论探讨