作者:高善文

分类:宏观经济, 宏观经济-总20期, 总20期, 清华金融评论杂志文章

标签:无

评论:没有评论

文/安信证券首席经济学家 高善文

中国是全球最大的商品消费国,此轮由供给原因所导致的油价暴跌,毫无疑问会给中国带来油价红利。中国收到的油价红利和总体商品红利到底有多大?本文分不同情形进行测算,认为更接近现实情况的估计也许是,这几年石油之外商品红利的真实规模可能是估计结果的三分之一到一半。2015年真实商品红利规模也许在2014年中国GDP的0.5%~1%之间。

中国是全球最大的商品消费国,此轮由供给原因所导致的油价暴跌,毫无疑问将改善中国的贸易条件,给中国带来油价红利。事实上,2012年其他各类商品价格的持续下跌,也部分地与全球供应扩张有关,并对应着中国福利的增进。

我们这里试图对油价红利和总体商品红利做最简化的估算,以获得一个直观的感受。

假设各类商品价格的下跌,全部来自海外供应的扩张(或中国以外需求的减弱),那么2014年中国所收获的油价红利和总体商品红利分别接近113亿美元和477亿美元,相当于当年中国国内生产总值(GDP)的约0.1%和0.5%。

2015年的红利规模有望进一步扩张。假设2015年全年原油均价落在70美元/桶附近,对应油价红利在711亿美元,相当于2014年中国GDP的0.7%;总体商品红利1147亿美元,相当于2014年中国GDP的1.1%。

当然,考虑到中国需求对商品价格的显著影响,这些估计结果可能是偏大的。更接近实际的情况也许是,2015年商品红利规模也许相当于上年中国GDP的0.5%~1%之间。

商品价格的下跌带来通货膨胀水平的下降和市场利率的走低,商品红利意味着中国居民实际收入的上升和企业盈利的扩大。几乎所有这些方面,都有利于资本市场的繁荣。

此外,这些变化还能够驱动消费和投资开支,从而对实际经济产生一定的支持。

商品红利测算方法

全球商品价格下跌,对中国消费者剩余产生的正贡献(忽略其对中国出口商生产者剩余的影响),我们称之为商品红利。

中国进口品价格下跌,有可能存在两个原因,一是海外对中国供应曲线右移(海外供应扩张或中国以外需求的下降),一是中国国内消费需求曲线左移。两种情形下,中国消费者剩余的变化是很不相同的。

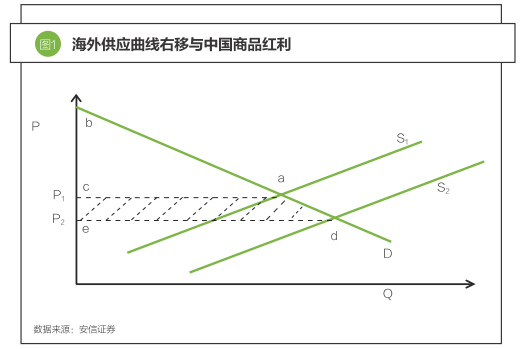

先来讨论海外对中国供应曲线右移情形,见图1。图中,D代表中国的进口品消费需求,S1代表海外对中国的供给。

初始状态下,两条曲线交于点a,对应进口品价格P1,进口量ac。此时,三角形abc的面积为中国获得的消费者剩余。

假定供应曲线由S1右移至S2。新状态下,供求曲线相交于d,进口品价格由P1下降为P ,进口量由ac扩张为de,三角形bde的面积为中国新的消费者剩余。

容易看到,供应曲线右移一定会带来中国消费者剩余的扩大,扩大规模为:SΔbde-SΔabc=S梯形cade=(ac+de)*( P1-P2)/2,这也即中国享受的商品红利。

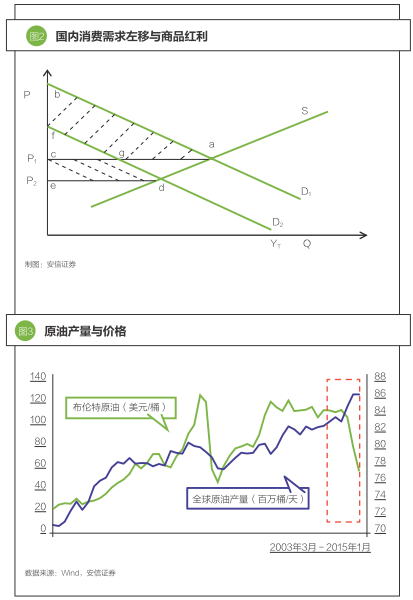

再来看国内消费需求曲线的左移,见图2。初始状态下,国内消费者剩余为三角形abc的面积。新状态下,消费者剩余为def的面积。两者之差为S梯形abfg -S梯形cgde,其正负取值,也即中国消费者剩余变化的方向,取决于供求曲线的斜率,精确测算是非常困难的。

供应扩张与商品价格下跌

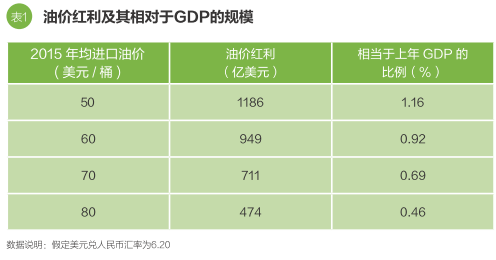

全球需求走弱和美元指数强势在2014年下半年油价暴跌过程中,扮演着重要的角色。

但绝大多数分析都认同,过去十年持续的高油价所刺激的能源投资的扩张、能源技术的进步,以及由此引发的供应释放和产量增长,是此轮油价暴跌背后更为关键的基础性力量,并表现为原油价格下跌与产量扩张的同时出现。

一些分析也试图对油价下跌的驱动因素作区分。例如2015年4月国际货币基金组织(IMF)发布的世界经济展望报告认为,2014年10月中旬之前的油价下跌,主要受需求回落驱动,而在此之后的下跌,更多地来源于供应层面的冲击。

考虑到需求曲线左移情形下消费者剩余测算上存在的困难,为了简化对于问题的分析,接下来我们假设2014年中国面临的商品价格变化,全部来源于海外供应曲线的右移,并利用上述情形1中的方法,对油价红利和商品红利规模进行测算。

油价红利和商品红利测算结果

测算1:油价红利

2013年,中国进口原油2.82亿吨,均价778美元/吨(假设按1吨=7.4桶折算,均价105美元/桶)。

2014年,原油进口3.08亿吨,均价740美元/吨(约100美元/桶)。全年均价下降不多,一是因为2014年原油下跌最快速的阶段发生在最后两三个月,对全年均价影响有限;二是受运输距离和部分油品合同价结算影响,原油进口价与市价之间,还存在一个月左右的时滞。

根据前述模型测算,2014年中国收获的油价红利为113亿美元,并且主要集中在下半年。油价红利相当于当年中国GDP的0.1%。

2015年原油均价大概率较2014年明显下移,油价红利也将明显扩张。例如,假设2015年全年进口原油均价为70美元/桶,进口量同比增长8%,那么2015年油价红利为711亿美元,相当于2014年中国GDP的0.7%。

测算2:商品红利

利用海关矿产品贸易数据,我们还可以估算2012~2014年中国收获的总体商品红利的规模,其相对于中国GDP的比例分别为0.2%、0.2%、0.5%。2015年总体商品红利或达1147亿美元,相当于2014年中国GDP的1.1%。

当然,现实中,中国消费需求的下降对商品价格的影响是不可忽略的。特别是在原油以外的商品领域,中国需求有着显著的影响。因此,假设其价格下跌全部来自供应的扩张无疑过于严格。

更接近现实情况的估计也许是,这几年石油之外商品红利的真实规模可能是以上估计结果的三分之一到一半。2015年真实商品红利规模也许在上年GDP的0.5%~1%之间。

(本文编辑/王茅)