作者:清华金融评论

标签:无

7月15日,上交所同步发布了科创板股票做市交易业务规则及配套业务指南,分别为《上海证券交易所科创板股票做市交易业务实施细则》(以下简称《实施细则》)和《上海证券交易所证券交易业务指南第8号——科创板股票做市》(以下简称《业务指南》)。

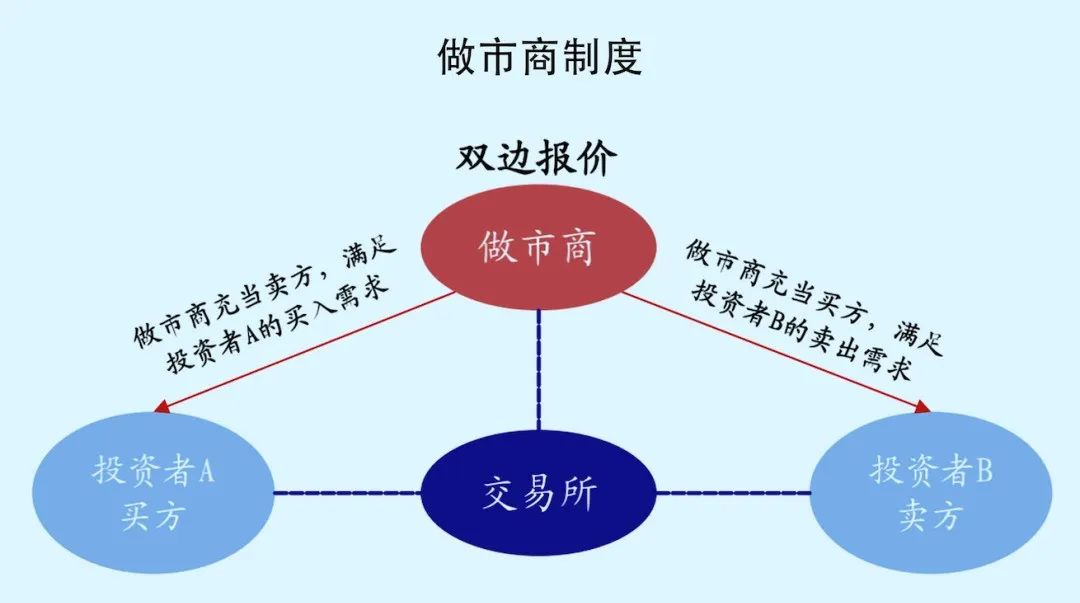

做市交易是指做市商与公众投资者之间的交易,由做市商报出某些特定证券的买卖价格,并在该价位上以其自有资金和证券与投资者进行证券交易。做市交易可以维持市场的流动性,满足公众投资者的投资需求。

做市商制度源自纳斯达克市场。简单说,就是中间商,提供市场流动性,这是走向成熟市场的必经之路。做市商没有特别交易方向偏好,按客户交易意愿交易,以被动交易为主。

具体来看,做市商交易有以下优点:

一是可以提高市场流动性。由于在做市商制度下,交易是在投资者和做市商之间完成,因此有助于改善竞价方式下交易在投资者之间完成的时间和价格的不对称性。另外,做市商制度在融资融券等方面的配套安排,有提供和增加流动性供给的作用,有助于提高现有股票的流动性和二级市场活跃度。

二是可以提高市场稳定性。交易量的大变化通常会引起价格的大波动,因而引入做市商会明显平抑股票极端价格波动。

三是可以提高定价合理性。做市商作为专业机构,综合市场因素,结合相关的定价模型,可以计算出较为合理的价格,并以此价格为基础,对买卖双方持续报价和回应报价,从而促进合理定价,使市场价格发现功能得以发挥。

5月13日,证监会正式对外发布《证券公司科创板股票做市交易业务试点规定》。按照规定,做市商应使用自有资金,通过专用证券账户开展做市交易业务,向市场提供买卖双向报价,遵守权益变动披露及短线交易等相关规定。对于积极履行做市义务的做市商,将适当给予交易费用减免或激励。做市商通过专用账户持有的上市公司股份原则上应不超过上市公司已发行股份的5%。

7月15日,上交所正式发布了《实施细则》和《业务指南》,我国科创板正式开始试水做市商交易。

《实施细则》在之前的征求意见稿基础上进行了修订,一是明确做市服务申请与终止。二是明确做市商权利与义务。三是明确做市商监督管理。《业务指南》则明确了券商业务申请与备案流程、做市商义务、做市商退出、风险管理和内部合规等内容。

两项规则落地后,券商可以递交做市申请并进行一系列业务考核和技术测试。这意味着科创板做市制度正式进入实施阶段。

最大买卖价差增加至1.5%

按照《业务指南》,考虑到不同科创板股票在流动性、波动性等方面的差异,上交所将对科创板股票进行分类,并据此设置差异化的做市义务指标。

科创板股票将依据过去半年(分别为上年度12月1日至本年度5月31日,及本年度6月1日至本年度11月30日)的市场表现,包括日均换手率、日均成交额和日内波动性等指标,预先分成“高”“中”“低”三类。

其中,新股上市后默认分类为“中”。同时,以5月31日或11月30日为基期,截至基期上市交易未满15个交易日的股票分类结果默认为“中”。

换句话说,科创板股票的做市交易分类将在每年的6月与12月进行调整。按照调整后的股票分类,做市商将对应不同的做市服务报价义务。这些报价义务主要体现在竞价的参与率上,参与率分为连续竞价参与率和集合竞价参与率。

本次《实施细则》与此前的《征求意见稿》相比,最大的不同是将分类为“高”的科创板股票做市最大买卖价差从“1%”调高至“1.5%”。买卖价差是做市商向买卖双方同时报价的最大价格差异,也是做市商进行做市交易的主要收益来源。

兴业证券认为,相比于海外交易所和新三板,科创板对价差的划分更为细致,但科创板允许的价差范围低于新三板、纳斯达克和伦敦证券交易所的5%,一定程度上降低了做市交易对股价带来的波动性。

券商业务有望发生重大变化

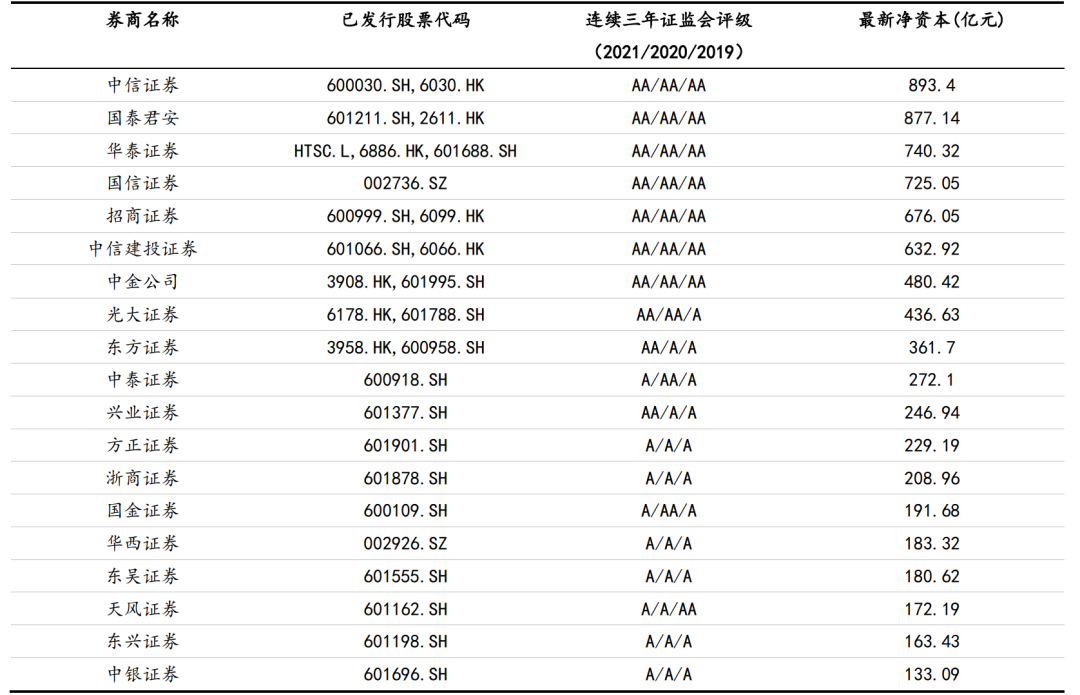

根据《做市规定》,初期参与试点的证券公司除具备完善的业务方案、专业人员、技术系统等条件外,还需满足资本实力、合规风控能力方面的两项条件:一是最近 12 个月净资本持续不低于 100 亿元;二是最近三年分类评级在 A 类 A 级(含)以上。

根据国泰君安分析筛选,满足条件的券商共有24家,其中包括19家A股上市券商。

表1:符合参与科创板做市商制度试点要求的19家A股上市券商

数据来源:证监会、国泰君安证券研究

从国际市场来看,做市业务收入是美国大型投行重要收入来源,2015年至2021年,高盛做市收入占其总收入比重为25%—35%;其次是摩根士丹利,做市收入占比在20%—30%;摩根大通做市收入占比在11%—15%;美国银行历年做市收入占总收入比重在7%-10%。

海外投行2017—2020年做市收入增长比较稳定,在市场大幅波动下,业绩稳定性和韧性很强。目前国内券商自营业务波动性大且收益率依赖市场环境、收益面临不稳定性。

财通证券认为,科创板股票做市业务资格可带来三方面的有益帮助,即有利于提升行业影响力、促进内部协同、扩大盈利来源。科创板做市业务每年为行业带来的增量收入约为100—130亿元,带来的增量利润约为90—117亿元。

平安证券非银金融行业首席分析师王维逸表示,随着我国注册制改革不断推进,以科创板试点为契机,做市商制度得以进一步发展。我国券商的重资产业务结构也有望发生重大变化,从过去以自营为主转向以做市商和代客业务为主,提升业绩确定性。

不过,中信证券以及开源证券也提出自己独特的看法,认为虽然科创板做市商可以提供盈利,但是短期来看空间有限。中信证券指出,科创板做市商制度应接近于混合做市商制度,单一业务预计难以带来丰厚投资收益。

增加市场流动性 促进市场价格发现功能的发挥

上交所表示,在科创板引入做市商机制,是进一步发挥科创板改革“试验田”作用的有益尝试。下一步,上交所将在中国证监会的指导下,积极推进科创板做市商机制相关工作,全力保障试点平稳有序落地,持续推动科创板市场高质量发展。

海通证券认为,由于在做市商制度下,交易是在投资者和做市商之间完成,因此有助于改善竞价方式下交易在投资者之间完成的时间和价格的不对称性,同时由于做市商制度在融资融券等方面的配套安排,具有提供和增加流动性供给的作用,因而有助于进一步提高现有股票的流动性和二级市场活跃度。

此外,交易量的较大变化通常会引起价格的较大波动,因而引入做市商会明显平抑股票极端价格波动。

同时,做市商作为专业机构,综合市场因素,结合相关的定价模型,可以计算出较为合理的价格,并以此价格为基础,对买卖双方持续报价和回应报价,从而促进合理定价,使市场价格发现功能得以发挥。

兴业证券表示,参考海外,纽交所、纳斯达克、伦敦交易所和日本 JASDAQ 等主流的海外股票市场大多采用基本以做市商制和竞价交易制相结合的混合交易制度为主,而做市商制在科创板的试点标志着我国交易制度的进一步完善、推动资本市场体系进一步向海外成熟市场靠拢。引入做市交易业务之后的科创板或许会类似2012年创业板。有望率先引领市场从底部走出,成为新一轮上行周期的引领者。

上一篇:华为云中国区总裁张修征:将金融作为战略投入的重点行业,助力中国金融机构数字化转型升级

下一篇:上半年有力应对超预期因素影响,国民经济企稳回升;欧元兑美元跌跌不休| 每周金融评论(2022.7.11—2022.7.17)