作者:清华金融评论

分类:封面专题, 封面专题-总51期, 总51期, 清华金融评论杂志文章

评论:没有评论

逐渐弱化货币政策,强调财政政策对经济的调节作用,已经成为全球各主要经济体的共同趋势。学术上货币政策和财政政策分为积极和消极两种。本文分析了货币政策和财政政策的四种组合对经济带来的不同影响,体现在资产价格上,会出现股票和长期国债的收益的相关性时正时负。

近来,各新闻媒体对美国税收政策改革的讨论热火朝天,而与此同时,对于货币政策的讨论却相对减少了。财政政策不光在新闻媒体上已经风头胜过货币政策,在政策操作上也的确部分取代了货币政策的职能,变得更加激进。从理论上说,货币政策和财政政策哪个相对更积极,对经济的动态发展有很大的影响。

学术上,我们把货币政策和财政政策分为积极和消极两种。判断货币政策积极与否主要取决于政策利率对通货膨胀率的敏感程度,如果名义政策利率对通货膨胀的敏感系数大于1,那么此时的货币政策是积极的,反之则是消极的。而对于财政政策积极与否的判断,主要基于税收是否由政府的财务状况决定,如果税收的变化主要由政府债务的变化导致,那么财政政策是消极的,如果税收的变化主要由国内生产总值(GDP)、财政支出等其他经济变量决定而并不考虑政府的债务状况,这样的财政政策则是积极的。

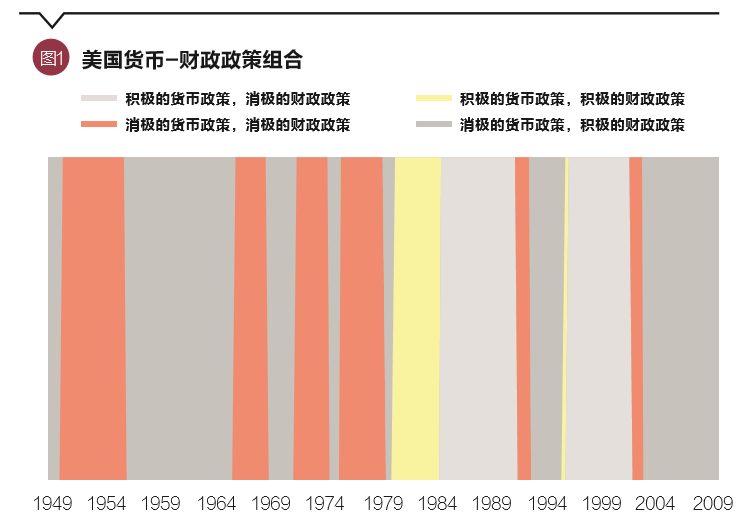

积极/消极的货币政策和财政政策的组合有四种,但大家主要关注的以及经济学意义明确的组合有两种:一种是积极的货币政策配合消极的财政政策,另一种是积极的财政政策搭配消极的货币政策。大家最为熟悉的应该是第一种组合,在这种情况下,货币政策满足常说的泰勒规则,维持价格稳定、经济平稳的任务主要由货币政策承担,而财政政策作为货币政策的辅助主要任务是保证政府债务不会无限积累。而在第二种政策组合下,财政政策负责维持价格和经济的稳定,货币政策则作为辅助保证政府债务水平的稳定。图1是Davig和Leeper(2011)估计的美国货币-财政政策组合:主要的积极货币政策-消极财政政策组合(浅灰色区域)时期主要集中在20世纪八九十年代,而消极货币政策-积极财政政策组合(深灰色区域)主要是20世纪50年代中期到60年代中期和2001年后。近期特朗普的减税政策更无疑是积极财政政策的代表:美国政府的债务水平自金融危机以来大幅上升,但税收不升反降。另外两种政策组合(货币政策和财政政策同时消极或积极)所占的时间长度很短,而且从理论的角度来说,这样的政策组合会使经济存在多重均衡或不存在均衡,因此只能短暂出现,并不能持久。

货币-财政政策组合的不同,对经济的影响有很大的不同。具体表现在对资产价格的影响上,就会出现我们在数据中观测到的股票和长期国债的收益的相关性时正时负。

在积极的货币政策和消极的财政政策组合下,供给方面的冲击,例如技术冲击,会被扩大,这时经济中主要经济变量的变动是被供给方面的冲击尤其是技术冲击支配的。当经济中有一个正向的供给方面的冲击时,会导致价格的下降,也就是通胀率的降低,此时,积极的货币政策会导致名义政策利率以大于通胀下降的幅度下降,这样经济中的实际利率也会下降。实际利率的下降对经济有刺激的作用,因此经济会向好,人们对未来经济的预期也会非常乐观,那么股票的收益自然也就上升了。同时,由于长期国债的价格同时跟通货膨胀和实际利率有关,通货膨胀在正的供给冲击下下降,实际利率由于货币政策的作用也在下降,因此国债的价格上升、收益(Realized Return)上升。也就是说,在积极的货币政策和消极的财政政策组合下,股票和长期国债收益是正相关的。

而在消极的货币政策和积极的财政政策组合下,供给方面的冲击会被政策削弱,需求方面的冲击,例如投资效率冲击,会主导经济变量的波动。当经济中有一个正向的需求方面的冲击时,会导致产出和价格的上升。但是积极的财政政策会升高税收,打压高通胀,因此通胀会迅速降低。同时,消极的货币政策会导致名义政策利率改变小于通胀率的改变,因此实际利率与通货膨胀反方向变化——先下降然后迅速上升。实际利率的上升使得人们对未来的期望比较悲观,因此股票收益率下降。由于名义利率随着通胀先上升然后快速下降,长期国债的价格也会随之上升,因此长期国债的收益率上升。也就是说,在积极的货币政策和消极的财政政策组合下,股票和长期国债收益是负相关的。

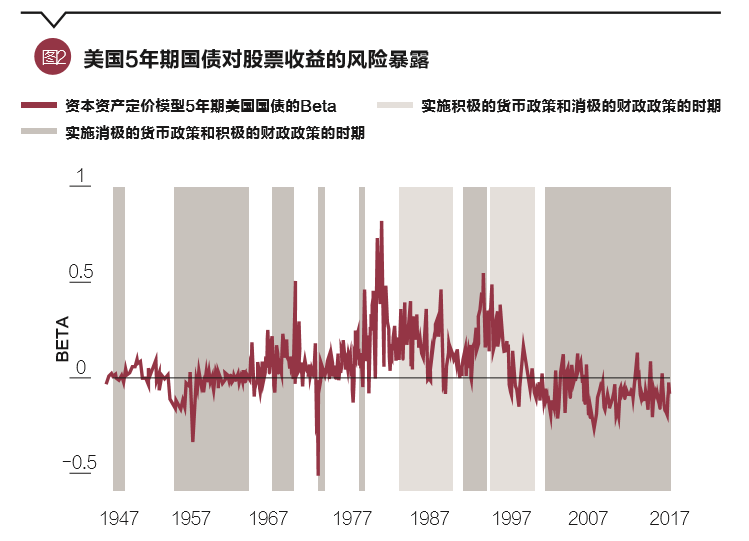

如图2所示,在20世纪八九十年代,积极的货币政策和消极的财政政策占主导地位,因此5年期的国债收益率对股票收益率的Beta(市场风险暴露)是正的,而从2001年以来,在消极的货币政策和积极的财政政策占主导的情况下,5年期的国债收益率对股票收益率的Beta是负的。这与我们上面的分析是一致的。

逐渐弱化货币政策,强调财政政策对经济的调节作用,已经成为全球各主要经济体的共同趋势。尤其是全球金融危机将多个国家和地区拖入政策利率零下限,限制了常规货币政策的实施,积极的财政政策的必要性被进一步凸显。因此,根据以上的分析,近期大家观测到的股市繁荣而债市下行的股市-债市负相关关系应该仍会持续。

(周皓为清华大学五道口金融学院副院长、紫光金融学讲席教授,张际为清华大学五道口金融学院助理教授。本文编辑/丁开艳)