作者:清华金融评论

分类:封面专题, 封面专题-总48期, 总48期, 清华金融评论杂志文章

标签:无

评论:没有评论

当前金融服务实体经济面临服务实体经济不均等、经济再平衡提升行业集中度、风险与回报不对称挑战。

服务实体经济是金融回归本源的一个重要标志。从很多宏观指标来看,中国广义货币供应量(M2)和信贷占国内生产总值(GDP)的比重都列世界较高水平;国有企业和地方政府杠杆率居高不下,产能过剩和高污染等指标也指向过度借贷。因此,在目前条件下,金融服务实体经济有特定的指向,一是服务的方式,即提升直接融资的比例;二是服务的对象,即中小企业或小微企业。

金融服务实体经济的不均等

实体经济能够享受的金融服务水平非常不均衡,供给侧改革在很大程度上是降低对一些部门的过度服务,更好地满足另外一些部门的金融服务需求。然而,金融更多的是一个总量指标,很难达成结构改善的目的。

金融去杠杆致流动性偏紧。今年以来,金融去杠杆初见成效。中国社会科学院《中国去杠杆进程报告(2017年第二季度)》指出,第二季度中国金融债养杠杆率(窄口径)为33.1%,债券规模为25.9万亿元,基本与前一期的值保持稳定。而按照宽口径的数值来看,金融部门资产方统计的杠杆率已由一季度的77.3%下降到二季度的74.2%,下降了3.1个百分点;金融部门负债方统计的杠杆率由一季度的65.6%下降到二季度的64.3%,下降了1.3个百分点。相比于一季度金融部门杠杆率仅下降1个百分点左右,二季度去杠杆呈现加速态势。

金融去杠杆的直接影响主要体现在两个方面:第一,自有增速月度统计数字以来,M2同比增速首次跌破9%,且自1997年以来第四次低于名义GDP增速。虽然M2增速下降有统计口径的问题,金融去杠杆抑制银行委外和非标业务,对M2产生的影响大于社会融资总额,但M2增速放慢也反应了实体经济面临的流动性紧缩,也提高了直接融资和中小企业融资成本。

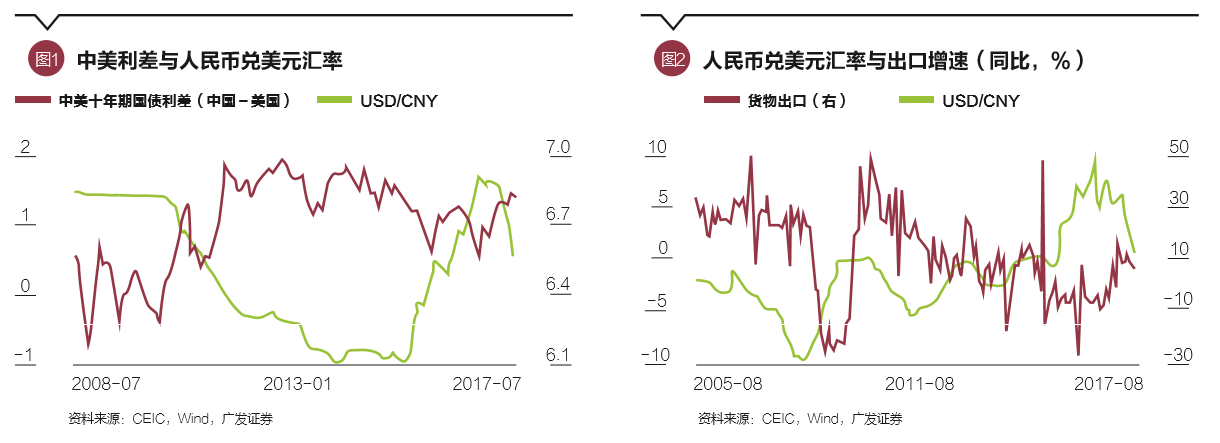

中美利差扩大推动人民币升值。相对而言,中国流通性紧缩胜于美国,致使中美利差扩大。中国十年期国债收益率节节上扬,已从2016年10月的2.70%一路上涨到最近的近3.7%,而美国十年期国债收益率最低跌至2%左右,最近反弹到2.3%左右,中美利差最大时超过1.5个百分点。M2增速回落,利率和资金成本的上升,都体现着金融去杠杆的国家意志。

今年市场已经充分估计了美联储加息和缩表的影响,中美利差扩大是带动人民币升值的主要原因。如果美联储紧缩的步伐不变,最终会带动国内政策利率的上升。利率上升和人民币升值,将对明年的经济增长带来压力。

中美利差扩大是近年人民币相对于美元升值的主要原因之一,如图1所示。从2016年底开始人民币掉头直下,开始重新进入升值轨道。人民币汇率与出口存在着显著的相关关系,人民币贬值有利于出口的增加,反之亦然。从数据上看,人民币兑美元汇率领先于出口增速6-10个月,如图2所示。如果这个关系继续成立,中国的外贸出口增速也已经过了近期高峰,未来增速下滑的可能性很大。中小企业是出口复苏的最大受益者,出口放慢也会挤压中小企业的生存空间。

环保去产能。2015年7月,中央深改组第十四次会议审议通过《环境保护督察方案(试行)》,明确建立环保督察机制。2015年底,中央环保督察组进驻河北开展督察试点,随后,环保风暴不断推向全国。在两年时间内,中央先后组织了四次环保督察,已经无死角覆盖31个省份。在各次督察的间隔期间,中央和地方抽调人员,组成28个督察小组在各地进行回查。按照规定,对于散乱污企业要采取“两断三清”措施,也就是断水、断电、清设备、清原料和清产品,显示环保核查的决心。

雷厉风行的环保督察,对于治理老大难的污染问题是必要的,但过去环保政策“雷声大、雨点小”的主要原因,是担心经济增长。如果本轮环保督察持续下去,短期将对制造业特别是中小企业的投资和生产产生重大影响。

去产能压力是2012年以来中国制造业投资放慢的根本原因。参照环保部2010年9月发布的《上市公司环境信息披露指南(征求意见稿)》,火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业被列为重污染行业。从2012年下半年开始,重污染行业投资同比增速开始下降,今年更出现了负增长。

经济再平衡提升行业集中度

行业整合和集中度提高将随着供给侧改革和环保督察而加速,行业分化、行业内企业分化加剧。细分行业龙头得益于行业集中度提高,盈利能力随市场份额扩大和定价能力提高而改善。

细分行业龙头表现将持续好于小盘股。除行业集中度提高之外,行业龙头有较强的投资研发能力,能够从产业升级中获益;流动性较好、业绩确定性高的细分行业龙头,更易受A股加入新兴市场指数(MSCI)之后外国投资者的青睐。

总体而言,规模以上制造业企业数量的增速在近几年来呈下降趋势,上游制造业甚至出现了负增长,不排除未来中下游企业数量出现负增长。在金融危机之后的2011—2015年间,规模以上工业增加值中,私营企业的月度同比增速平均较国有和国有控股企业快7个百分点,到2016年这一差距缩小到4.78个百分点,今年前8个月,这一差距更降为-0.57个百分点。规模以上国有与私营企业工业增加值增速的相对变化,是大企业与小企业差距的一个缩影,如果考虑到规模以下企业,这个差距会更大。

在这样的大背景下,最近央行有条件的定向降准,只能帮助那些在去杠杆、人民币升值和环保标准大幅度提升之后仍具竞争力的中小企业和小微企业。在结构性减法与周期性加法相互抵消之后,对实体经济的净影响被大大削弱。

风险与回报必须对称

中国经济中存在着大量价格扭曲,如利率、汇率和房地产价格等。相对于其他国家而言,中国十年期国债收益率长期低于名义GDP增速,相对宽松的流动性推高资产价格。2013年以来,相对于名义GDP增速而言极端宽松的流动性逐渐消失,对增长和企业盈利产生压力,是行业集中度提高的根本原因之一。

金融对实体经济服务的差异,部分是由于信用与风险的不对称造成的。大量金融契约是建立在集体信用和预算软约束的基础之上的,这是间接融资发达以及金融中介偏好地方政府和国有企业的根本原因。未来金融更好地服务实体经济,有赖于市场个体信用和市场风险定价机制的逐步建立。

(沈明高为广发证券首席经济学家。本文编辑/丁开艳)