作者:清华金融评论

分类:总第36期, 清华金融评论杂志文章, 银行与保险, 银行与信贷-总第36期

标签:无

评论:没有评论

文/ 交通银行金融研究中心资深研究员汪伟、交通银行博士后科研工作站博士后范林凯

国务院正式印发债转股意见后,新一轮债转股拉开序幕。本文分析了本轮债转股的经济背景,对商业银行的影响做出分析预测,并且就商业银行如何参与债转股给出建议。

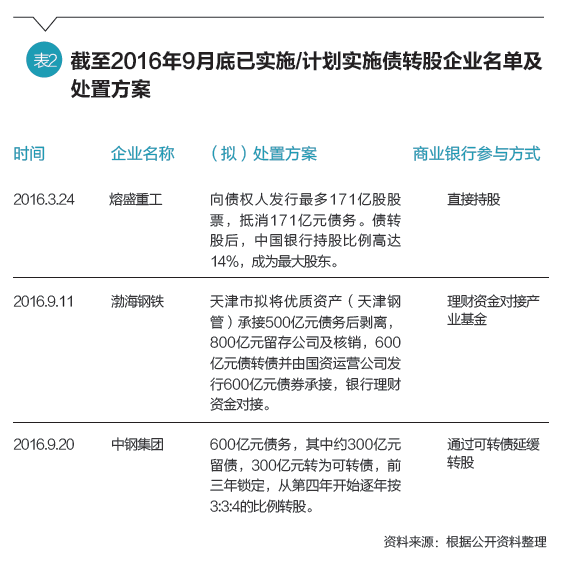

在经济增速持续下降、债务风险频发与“三去一降一补”的经济背景下,商业银行不良率近年来攀升速度较快,尽管2015年末商业银行1.67%的不良率远低于上一轮债转股时近20%的水平,不良贷款规模绝对值也仅为2002年末的一半,但不良双升的形势不容乐观。2015年末商业银行不良贷款余额较2012年末增加158.6%,不良贷款率同比攀升75.8%。若考虑大量潜在不良贷款以及实体经济仍显疲态等因素,商业银行不良资产形势严峻。在此背景下,今年以来决策层对债转股的关注度持续提升,几经周折,10月《国务院关于积极稳妥降低企业杠杆率的意见》及其附件《关于市场化银行债权转股权的指导意见》正式颁布,市场热议已久的本轮债转股正式拉开帷幕。各部委关于转股价格、国有资产转让、优先股发行、股份增发、股权转让等相关配套细则也将紧锣密鼓地制定出台。

本轮债转股的主要特征

与1998年以“国有企业三年脱困”及化解商业银行大规模不良贷款导致的金融风险为目的而大规模政策性债转股相比,《意见》进一步明确此轮债转股对象企业选择、债转股定价、资金筹集及股权退出等方面须由市场自主决定,主要采取银企自主协商且风险自担的市场化、法治化方式,且市场化推进的各方面条件更为成熟:

在新的政策背景和导向下,此轮债转股标的亦有较大调整:一是实施债转股的企业倾向于过剩行业中暂时困难的龙头企业或是大型国有企业,以避免妨碍“僵尸企业”出清,同时与“有保有压”推动过剩行业内企业兼并重组相结合。二是债转股贷款类别不再限于不良贷款,甚至可能倾向于将正常类或关注类贷款债转股。其原因在于此次债转股并非以化解商业银行不良贷款风险为目的。

本轮债转股对商业的银行影响

尽管《意见》强调本轮债转股采取市场化、法治化方式,但地方政府出于社会稳定、财政压力等各种原因,在实践操作中具有较强的干预意愿,且往往伤及银行债权人利益。在此背景下,对于商业银行来讲,能否在实施过程中掌握对贷款类型、标的企业的选择以及债转股方案制定的主导权显得尤为重要。

短期来看,在利润方面,债转股通过利息收入、拨备冲回、超额拨备以及债转股前后债权与股权账面价值差等渠道影响商业银行短期利润水平。尽管无论对何类贷款债转股商业银行均可能会因贷款出售折价而招致利润损失,但相比较而言不良贷款债转股对商业银行的利润影响更小,因同一规模的两类贷款债转股造成的利息损失规模基本相同,而不良贷款拨备计提比率高于正常类和关注类贷款,债转股后造成的拨备冲回更有利于利润提升。且不良贷款债转股后银行不良贷款总额下降,在其他条件不变的情况下,拨备覆盖率提升,由此形成的超额拨备可以在需要时回补利润。在监管指标方面,债转股通过影响不良贷款总额、贷款总规模、拨备规模以及风险加权资产影响不良率、拨备覆盖率和资本充足率等指标。不良贷款债转股后不良贷款总额下降可优化不良率、拨备覆盖率等监管指标,而将关注类或正常类贷款债转股则不具此效应;对于资本充足率,不良贷款债转股引发的高额拨备冲回及形成的超额拨备可对冲部分贷款折价出售造成的利润损失,可进一步减弱因利润下滑导致净资本减少而引致的资本充足率下滑幅度。需要指出的是,将暂处关注类的潜在不良贷款债转股有助于缓解银行未来不良率、拨备覆盖率及利润水平的进一步恶化。因此,商业银行是否能够主导不良贷款债转股,或将不良贷款和正常及关注类贷款搭配债转股,决定了对银行当期账面利润及相关指标优化作用的大小。

但从实质上来讲,债转股成功与否取决于商业银行选择债转股标的企业及制定债转股方案的话语权:

一方面,实施债转股企业质地好坏是债转股成败的关键。若通过市场化方式将运营状况无法好转的企业贷款出售给外部实施机构,实施机构将面临未来分红比率低下、股权价值基本丧失的状况,这势必反过来导致贷款出售市场价格降低。而若强行将此类贷款高价转让给商业银行自身所属机构,则只是将风险和损失延后,甚至将因错过最佳处置时间及股权清偿顺序位于债权之后而造成并表利润的更大损失。

另一方面,债转股方案中不同操作模式对商业银行的影响也不容忽视。若银行理财对接产业基金实施债转股,需解决银行理财资金对接产业基金的收益要求过高、发行门槛受限以及未来理财资金退出难等问题;若利用可转债模式,银行本身或其所属机构通过可转债给予一定缓冲期后转股,能够避免债转股的短期利息损失,也能延缓银行所属机构持股工商企业两年后风险权重上升对资本充足率的不利影响,但其需要持有的时间往往过长而可能带来新的风险;若直接出售给外部实施机构,则面临资产折价问题,造成短期利润损失可能过大。

此外,债务分割重组方案也在很大程度上对商业银行带来影响。地方政府和企业往往希望先将优质资产剥离,而将多数债务留在绩差企业内,若商业银行在谈判过程中未能把握主动性而被迫将过多贷款留存于重组后的绩差企业内,则其贷款风险可能进一步放大。因此,商业银行能否根据市场化原则,有效应对各方压力,自主选择债转股标的企业和债务项目,以合理的操作方案和价格实施债权与股权间的转换,是决定此轮债转股对商业银行实质影响的关键。

对商业银行参与债转股的措施建议

随着债转股具体项目的陆续实施,商业银行应准确把握此轮债转股的政策要点,科学评估对银行经营的实际影响,做到“心中有底”;同时采取及时有效的管控措施,妥善应对债转股项目各环节的潜在风险,积极营造有利的业务机会,做到“腹有良策”。从总体上有计划、有底线、有步骤地做好债转股的相关工作:

首先,应尽快明确总行牵头部门开展债转股各项准备工作。一是紧密跟踪债转股实施细则和具体案例,合理测算债转股对商业银行利润情况、资产质量和各项监管指标的实际影响,有效管控债转股的总体实施规模和实施进度。二是研究制定商业银行债转股的基本思路与参考方案,明确债转股标的企业与债项的筛选标准,指导实际参与分行重点债转股项目的标的筛选、方案设计、项目谈判、合规管理等重要环节,避免将债转股工作层层下派至各经办支行“单打独斗”。三是加强与政府主管部门、银行同业、各类实施机构的情况沟通,及时了解债转股的同业实施进展与典型案例,搭建相互间的合作平台,研究制定商业银行附属实施机构的运用或申设方案。

其次,加紧抓好重点分行的债转股潜在名单排摸和方案设计。钢铁、煤炭等产能过剩行业重点授信分行要迅速排摸重点授信企业尤其是符合《意见》债转股要求的大中型国有企业的政策动向,通过多种途径获取主管部门、企业主要股东的导向意见和相关同业的近期举措,结合商业银行贷款的还款保障等情况,逐户分析,做好压降不良贷款余额与推进“僵尸企业”出清、筛选优质标的企业之间的合理权衡,实施债转股潜在名单管理。同时,对潜在名单内的标的企业与债项,要明确债转股的实施方案与计划步骤,做到“一户一策”,及时做好内部汇报并定期更新。

再次,积极争取债转股政策带来的结构性业务机会。一方面,商业银行须继续做好对行业龙头企业的金融服务,抓住国家在实施债转股政策的同时积极推进企业兼并重组的有利机会,以明确的支持策略和创新金融服务,高效服务龙头企业的行业整合布局,进一步牢固与优质行业龙头企业的合作关系,打造长期友好、互惠忠诚的银企关系。另一方面,顺应各类债转股实施机构市场化募集资金的政策导向,积极营销实施机构大额股本资金募集、债转股专项金融债券发行承销以及相应的资金存托管等业务,并加强对实施机构的后续衍生金融需求的跟踪服务。

本文编辑/王蕾

上一篇:温彬,霍天翔:从供给侧构建市场化的不良资产处置新生态

下一篇:走出“负利率”泥潭