作者:清华金融评论

分类:央行与货币-总第35期, 总第35期, 政策与监管, 清华金融评论杂志文章

标签:无

评论:没有评论

文/中国银行国际金融研究所助理研究员王有鑫、南开大学经济学院博士研究生唐诗

人民币国际化业务发展提升了人民币全球影响力和外溢效应。不过,笔者对人民币全球净溢出效应进行测算对比发现,近二十年人民币汇率仍然受制于人,受其他货币影响较多,但人民币汇率制定自主性在提高,未来仍需通过强势经济实现强势货币。

过去学术界主要考察发达经济体的经济或政策溢出效应,忽视了发展中国家尤其是中国的溢出效应。有鉴于此,笔者通过数据对人民币的溢出效应进行测算,试图解答与此相关的问题。

历史演变:人民币汇率全球外溢效应仍相对较弱

所谓溢出效应(Spillover Effect)通常是指重要经济体经济增速、货币政策和汇率水平等发生变动对世界经济的影响。人民币汇率溢出效应是指人民币汇率波动对其他国家或地区货币汇率波动的影响,同样人民币汇率也受其他货币汇率波动影响,这种反向影响即人民币汇率溢回效应(Spillback Effect)。在人民币与其他货币的“对流浪潮”中,人民币究竟是波动传播者(Transmission)还是波动接受者(Receiver)需要综合溢出、溢回效应而定。

本文利用1996年—2015年日度汇率数据对23种主要货币之间的双向溢出效应进行测算。笔者共得到十组数据进行实证分析。其中,包括15种发达经济体货币:欧元、日元、英镑、澳元、瑞典克朗、瑞士法郎、丹麦克朗、韩元、加元、挪威克朗、港元、新加坡元、新西兰元、新台币、以色列新谢克尔;8种新兴经济体货币:人民币、巴西雷亚尔、俄罗斯卢布、马来西亚林吉特、南非兰特、土耳其里拉、印度卢比和印尼卢比。所有货币汇率都采用间接标价法,以美元为参照物衡量。值得注意的是,由于美元是基准货币,所以实证分析中没有包括美元指数,美元的外溢效应可以用全球总的货币联动指数倒数衡量。

通过计算机编程计算得到近20年23种货币之间的双向溢出效应,本文着重分析人民币全球溢出、溢回效应的变动情况,主要有以下结论:

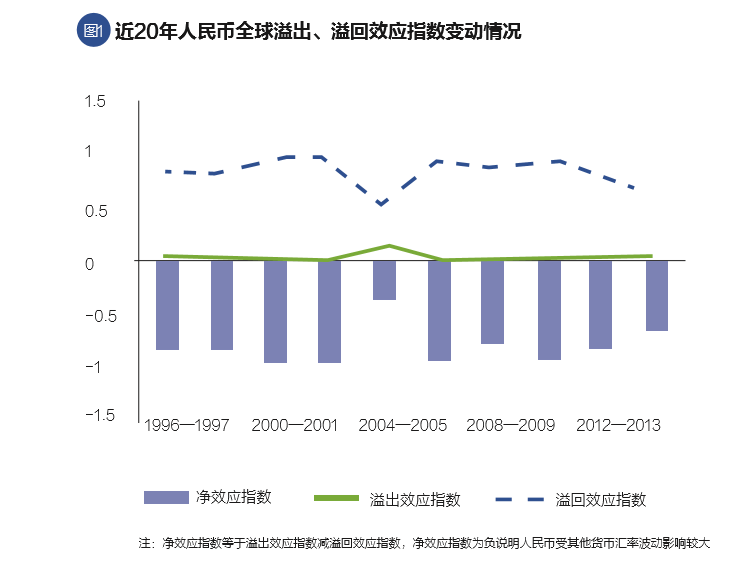

第一,最近二十年人民币净效应方向以溢回为主,但净溢回效应指数下降。也就是说虽然人民币汇率仍然受制于人,受其他货币影响较多,但人民币汇率制定的自主性在慢慢提高。2014—2015年间净溢回效应指数为0.65,比1996—1997年间下降了0.17(图1)。

第二,汇率市场化改革在短期有利于提高人民币影响力。在样本研究期内,人民币汇率主要经历了三次大的市场化改革,第一次是1993年12月废除汇率双轨制,实行以市场供求为基础的,单一盯住美元的有管理的浮动汇率制;第二次是2005年7月,完善人民币汇率形成机制,人民币汇率不再盯住单一美元,而是盯住一篮子货币;第三次是2015年8月,对人民币中间价报价机制进行改革,使人民币汇率形成机制更加市场化。从效果上来看,2005年和2015年改革当期人民币的溢出效应明显增强,溢回效应明显减弱,净溢回效应显著下降(图1)。但从1996年—2003年、2006年-2013年间的数据来看,汇改的滞后效应减弱。从目前来看,时隔一年,2015年“8·11汇改”之后人民币的全球影响力也在“褪色”。但这次不同之处可能在于,虽然人民币的溢出效应下降了,但溢回效应可能下降更快,人民币汇率制定的自主权和净溢出效应仍会提高,这有待时间的验证。

第三,人民币国际化利于提高人民币全球外溢效应。尽管目前人民币在全球货币群落中仍然是波动接收者,但自2009年中国人民银行正式启动跨境人民币结算业务,大力推动人民币国际化以来,最近6年人民币的溢出效应小幅提高,溢回效应大幅下降,带动人民币净溢回效应指数从0.92下降至0.65。

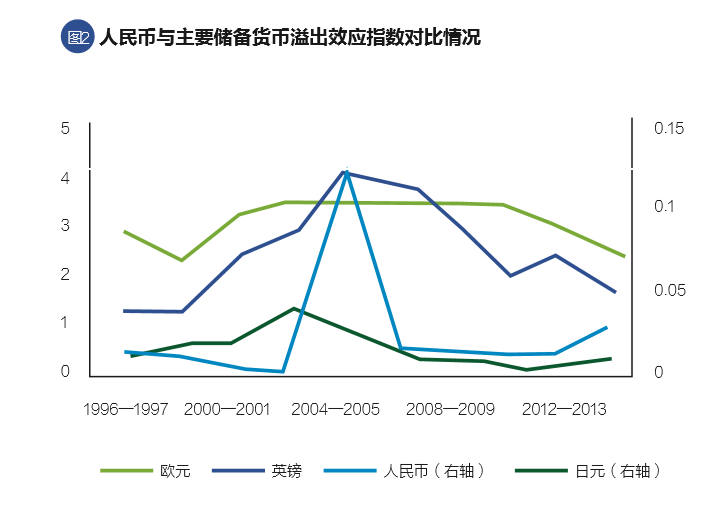

第四,与美元、欧元、英镑等储备货币相比,人民币汇率的溢出效应相对较弱。2014年—2015年间,欧元和英镑的溢出效应指数分别为2.45和1.59,而人民币溢出效应指数仅为0.03,与主要储备货币相比全球影响力相差甚远(图2)。尽管无法直接计算得到美元的全球溢出效应,但通过观察,2012年以来全球货币联动指数开始下降,幅度高达13.5%,其倒数反映美元外溢效应在增强,这与2012年以来美元处于新一轮牛市周期相符。

不过与日元相比,人民币的溢出效应相对较强。研究期内,日元全球溢出效应普遍较弱,明显低于发达经济体的平均水平。2014年—2015年间,日元溢出效应指数仅有0.01,甚至低于人民币溢出效应指数,与日元在国际货币体系中的地位和日本经济实力不相匹配。可能原因在于1985年广场协议之后,日元汇率波动过于频繁和剧烈,难以起到稳定锚的作用。

现实状态:三大变化提高人民币汇率全球外溢效应

国际货币体系中各货币地位不是一成不变的,而是随着国家经济、制度、军事实力变动而动态演化的。过去人民币汇率主要盯住美元,受美联储货币政策影响较大,在国际货币体系中的影响力也相对较少。自2009年人民币国际化业务正式推动以来,中国资本项目开放和人民币利率、汇率形成机制都取得了显著进展,市场化程度越来越高,中国经济在全球的参与程度和影响与日俱增,人民币国际影响力稳步提升。

具体来说,人民币全球影响力逐渐凸显,原因主要有三:

一是,中国在世界经济贸易网络中的地位愈加重要。2015年中国国内生产总值(GDP)总量达到67.67万亿元人民币,是世界第二大经济体,经济增速达6.9%,经济发展速度排名前列,在全球经济群落中表现强势;是世界排名第一的贸易大国,2015年出口贸易国际市场份额升至13.4%,比2014年提高1%;与主要大国之间双边经贸活动日益密切,是美国、日本的第一大贸易伙伴,欧盟第二大贸易伙伴,“一带一路”地区重要贸易伙伴。

二是,中国资本账户逐步开放,人民币国际化向纵深发展。过去由于中国实行资本管制及错综复杂的贸易和投资行为准则约束,中国金融市场与全球基本保持割裂状态,这使得贸易和经济增长带来的全球金融潜在影响基本“失声”。近几年,随着资本账户的逐步开放,包括人民币在内的跨境资本流动规模扩大,在政府合作机制和市场力量的推动下,人民币已经成为全球第五大支付货币、第二大贸易融资货币和第五大国际储备货币,全球使用意愿和途径增加。受此推动,人民币海外影响力将逐渐赶上经济实力。

三是,人民币汇率形成机制逐渐市场化,更加体现市场供求力量的影响。“8·11汇改”以来,人民币汇率去美元化趋势明显,中间价形成机制逐步形成了参考“前一日收盘价+一揽子货币汇率”的定价形成机制。银行间外汇市场向更多央行类金融机构开放,更多的外汇创新产品增加了市场的深度和广度,国内外联系加强,人民币汇率不仅受其他国际货币的影响,在国际货币体系中的外溢效应也明显增强。

汇率市场化改革的短期困难

从长期来看,人民币要想成为国际储备货币,在国际货币体系中发挥更多作用,人民币汇率需要保持稳定,汇率形成机制需要更加市场化。

从历史经验来看,人民币汇率市场化改革也会短期受挫。在经济周期和外部环境发生变化的时候,人民币汇率市场化改革也会相应调整,甚至出现暂时的倒退或停滞。1994年1月,人民币官方汇率和外汇调剂市场汇率并轨,实行以市场供求为基础、单一的、有管理的浮动汇率制度,人民币汇率经历了一段时期的升值。然而,1997年亚洲金融危机爆发前后,周边国家货币大幅贬值,我国为保持汇率不贬值,进一步收紧人民币汇率的浮动区间,逐渐演变成为事实上的“盯住美元”制度,这导致人民币市场化进程短期受挫。随着经济形势逐渐企稳回升,外部风险弱化,2005年央行再次启动汇率市场化改革,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。如果将考察的周期拉长,眼光放远,1995年—2005年间单一盯住美元汇率制度是金融危机期间的应急之策,尽管使汇率改革进程持续的时间更长,但并没有从根本上改变人民币汇率逐渐市场化的大方向。

因此,正确认识当前经历的汇率短期波动情况,首先要清楚人民币汇率市场化改革从哪儿启程,现在处于什么阶段,面临什么困难,最后要去向何方。建国之后,我国外汇管理制度逐渐从经常账户和资本账户均不可兑换转变为经常账户可兑换,资本账户不可兑换,现在进一步朝着经常账户和资本账户都可兑换转变,汇率制度也相应地由双轨制向单一盯住美元直至现在的盯住一篮子货币汇率制度转变。未来随着资本账户实现完全自由开放,汇率制度也要相应实现完全自由浮动。

当前国内外经济金融环境难确保一劳永逸实现汇率完全自由浮动。从国内看,我国经济正面临较大的下行压力,供给侧结构性改革成效尚未完全显现,产能过剩,地方政府融资平台债务高企和企业杠杆率过高等问题依然严重,新的经济增长点正在积极培育之中,人民币国际化业务面临短期困局。

从国外来看,全球经济复苏力度疲软,贸易和投资出现下滑,外部需求不足,英国脱欧后续影响逐渐发酵,全球货币政策分化,国际资本跨境波动频繁。国内外经济金融环境变差使我国汇率政策面临两难境地:贬值促出口在外部需求不足的情况下效果有限,也不利于人民币国际化业务的正常推进;升值助推人民币国际化业务又将损害国内经济。

因此,当前情况下我国并不适宜实现人民币汇率的自由浮动,而保持人民币汇率稳定,通过相机抉择调控人民币汇率水平,以促进经济发展,物价稳定,成为眼下汇率调控和改革的题中应有之义,这份定力和自信源于人民币全球外溢效应的增强。

政策建议

第一,实施强势人民币政策,通过强势经济实现强势货币。强势人民币政策并不是说主观追求人民币的单边升值,而是有升有贬,相机抉择。人民币在双边使用中比重提高,增强了人民币与其他国家货币汇率博弈的分量和话语权,各国货币汇率之间的溢出效应强弱归根结底是一国经济实力的较量和角逐。

未来中国彻底实现人民币国际化后,全球经济的集群化分布和模块化分布会越来越明显,其他国家对华经济依赖程度会更高,对人民币使用更多,更加依赖中国的国际产业分工链条,其货币在面对人民币汇率波动时自然处于下风,要跟随人民币汇率波动,而不是人民币跟随其他货币汇率波动。因此,稳住人民币汇率的关键是稳住国内经济,汇率政策制定的关键也应该是坚持对内平衡优先,在此原则下,实施灵活的汇率政策,通过强势经济实现强势货币。

第二,逐步提高弹性汇率制度的灵活度。人民币实现国际化需要汇率制度更加富有弹性,过去我国实行强制结售汇政策和实际上锚住美元的汇率制度,目前强制结售汇政策已经改为意愿结售汇,相应的汇率形成机制也应该更加市场化,允许汇率在更大幅度和区间内波动。汇率市场化并不意味着政府对汇率波动坐视不管,欧洲央行、日本央行等都会以经济发展与市场稳定为立足点,对外汇市场进行直接或间接干预。

针对近期英国脱欧后的人民币贬值预期,我国政府一方面应当保持警惕,引导市场充分认识人民币稳定的基础条件以及政策走势,消除市场忧虑;另一方面可根据市场环境变化,适时调整人民币兑篮子货币区间波动幅度,弱化与美元之间的联系,稳定汇率预期,降低干预频率。

第三,积极推进人民币国际化业务。尽管自2015年以来人民币国际化业务在短期出现了一定反复,但从长远看,未来将不改发展趋势,于波动中前进。笔者认为,当前关键是要大力发展离岸人民币市场,提升市场规模和深度。《2015年人民币国际化白皮书》显示,境外调研企业所取得的人民币收入,主要用于对中国的贸易支付或兑换为本国货币,二者占比分别为45%和39%;只有不到10%的受访境外企业表示取得人民币收入后投资于人民币债券和人民币计价权益产品。未来应加强与国际证券交易所和金融机构的合作,丰富离岸市场人民币投资工具,如人民币外汇期权和期货、人民币计价发行的股票、人民币REIT(房地产投资信托基金)、人民币A股ETF等,提升离岸市场的规模和深度,推动更多人民币资金在海外市场“蓄起来”,“用起来”,这样人民币才能对其他货币产生更大的外溢影响,人民币汇率制定的自主权才会提高。

本文编辑/丁开艳