作者:清华金融评论

分类:总34期, 清华金融评论杂志文章, 财富与资管, 财富管理-总34期

标签:无

评论:没有评论

文/香港交易所首席中国经济学家 巴曙松、香港交易所首席中国经济学家办公室高级副总裁 蔡秀清

不少人认为香港市场股票价值不如内地市场,主要反映在恒生指数市盈率相对较低以及A股相对H股股价呈现溢价这两点上。而实质上香港和内地在主要市场指数、上市公司规模、上市公司行业组成、新股集资市场、市场成熟度及投资者基础等方面均有差异。特别是作为国际市场的香港,其估值更多取决于以机构投资者为主导的投资者群体的投资风险收益偏好。

长久以来,香港股票市场一直是中国内地企业上市及集资的国际平台。2014年11月沪港通开通,以及目前正为开通做准备的深港通,更为内地投资者开拓了投资香港股票市场的正式渠道。不论是发行人还是投资者,香港市场的股价是上市及投资决定背后的一个重要因素。市场一般用市盈率计量上市股票的价值,再以市场指数的市值加权市盈率计量整个股票市场的价值。香港市场自2014年起,市盈率一直低于内地市场,而A股大部分时候的买卖价均高于相应的H股,但单凭这两点得出香港市场不太吸引准发行人招股上市、投资者较难从中获利的结论未免过度简单化。

股价差异何来?

香港和内地在主要市场指数、上市公司规模、上市公司行业组成、新股集资市场、市场成熟度及投资者基础等方面均有差异。香港与内地市场在宏观层面存在的股价差异,在微观层面上却未必如此。

从个别市场不同指数的差异来看,香港主要的市场指数包括:恒生指数、恒生中国企业指数与恒生香港中资企业指数。恒生指数成份股为香港交易所主板上市市值最大及流通量最高的50只股票,2016年5月占主板市值 57% 及成交额54%;恒生中国企业指数成份股40只,2016年5月占主板所有H股市值81%及成交额30%;恒生香港中资企业指数成份股为市值最大及流通量最高的25只红筹股,2016年3月占主板市值17%及成交额13%。在上海市场,相当于恒指的是上证50指数,涵盖上交所市值最大及流通量最高的50只股票。从香港市场的各个指数与上证50指数的市盈率对照来看,2015年至2016年5月,恒指及恒生国企指数的市盈率均低于上证50指数,但恒生中资企业指数的市盈率自2011年起大部分时间均高于上证50指数。这显示不同的内地股票的股价不但存在跨市场差异,在同一上市市场也有所不同。而从上海市场和深圳市场主要指数的市盈率来看,普遍有指数成分股规模愈小、指数的市盈率倾向愈高的特点。

从不同规模公司之间的差异来看,内地市场上市公司规模愈大,市盈率倾向于愈低,但在香港市场,股票的市盈率较为视个股的情况而定,市盈率与上市公司规模之间并无显著特定的关系。而从AH股来看,不论其行业,公司规模愈大,AH股溢价便愈小。

从不同行业之间的差异来看,虽然行业未必是决定股票市盈率的关键因素,但一些行业的股票的市盈率或会因行业性质关系,而高于或低于同一市场的其他股票,例如传统金融业的市盈率倾向较低,而新经济行业如科技及医疗保健等的市盈率倾向较高。一些行业的公司在香港作首次公开招股,估值也可能比在内地高。

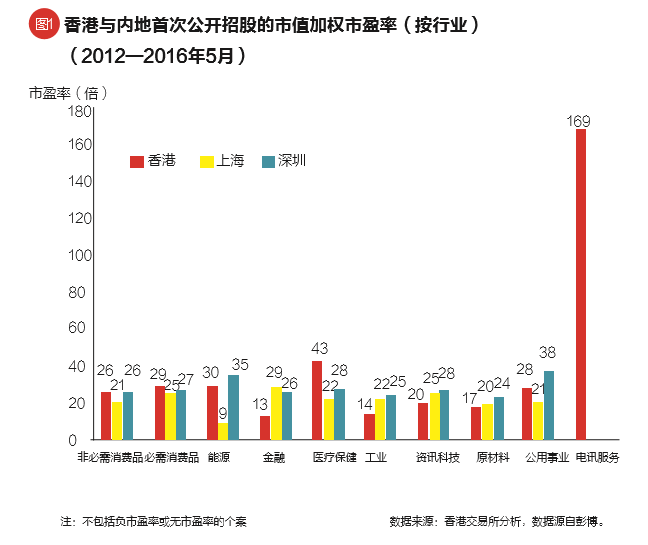

从新股集资市场的股价差异来看,2012年至2016年5月,香港首次公开招股个案按招股价计算的市盈率(市值加权后)平均低于上海及深圳市场。不过,如图1所示,不同行业的首次公开招股有不同的定价差异。在此期间内,在香港进行首次公开招股的定价在非必需消费品、必需消费品、能源、医疗保健及公共事业这些行业中均较上海为高,其中某些行业香港也比深圳高。换句话说,若干行业在香港进行首次公开招股或可较在内地取得更高的估值,不过发售时的市盈率还是要视个别股票情况而定。

另外,从市场常态差异来看,每一个股票市场不论开放程度,皆会在一段时期内维持其“常态”水平的市盈率。新经济行业比重较高的市场,其加权平均市盈率水平会较高,金融业比重较高的市场,其平均市盈率水平则会较低。所谓的市场常态,是该市场各方面特征包括上市公司的行业组成及发展阶段、投资者基础、投资者的成熟程度及投资行为等产生的综合结果。此市场常态将一直维持,直至市场基础因素改变、衍生新的常态为止。而对投资者来说,投资股票的价值包括持有期内的资本增值以及派息。市盈率计算出来的股价水平只反映资本增值情况,总回报的评估还应计及股息率。

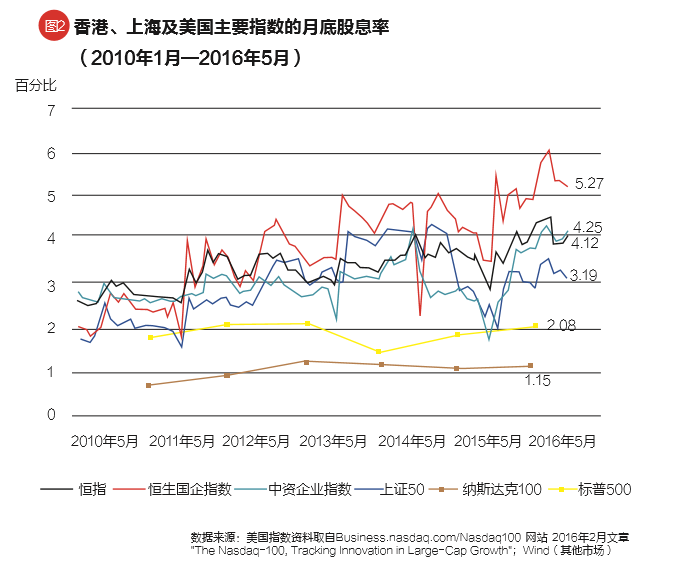

事实上,过去五六年间的大部分时候,上证50指数的股息率均较恒指低,而自2011年起,恒生国企指数的股息率大部分时候均高于其他香港指数及上证50的股息率。相较之下,纳斯达克100的市盈率虽相对较高,其股息率却是最低。

上交所及深交所不同指数的股息率也显示,指数的市盈率较高,其股息率会较低,相反亦然。原因可能与成份股的性质有关,即如属业务及收入稳定的传统行业,派息会较高,但增长前景偏低,市盈率因而也较低;如属高增长的新兴公司,市盈率会较高,但因收入不稳定或尚无盈利,其派息会偏低甚至不派息。

从投资者喜好差异来看,香港与内地市场的投资者组成很不一样。香港现货市场的交易中,机构投资者的交易占逾50%,海外机构投资者的交易占逾30%,本地散户投资者的交易仅占20%左右。相反,内地市场大部分交易为本土散户投资者的交易,发展机构投资者基础一直是内地监管机构的长远市场发展策略。

散户与机构投资者的投资行为相去甚远。大型国际机构投资者会根据先进的股票估值模型及经风险调整的组合管理技术做出投资决定;散户投资者则绝大部分是非专业的投资者,一般按个人喜好投资,性质上或含炒卖成份。对一个拥有高国际机构投资者参与度的市场来说,市场中的股价会倾向符合股票的基本因素。但如市场由散户投资者主导,股价将是众多投资者个人偏好汇集的结果。

在内地,散户投资者还不是太成熟及老练,不少交易属于炒卖。这些投资者对高风险的小盘股有偏好,认为其潜在收益较高。因此,在内地市场,公司规模愈小,市盈率愈高。香港股票市场是高度国际化的市场,在其过去百年的历史中多次经历狂升暴跌,即使是散户投资者也相对成熟。在更为成熟的投资者结构下,公司规模在香港市场并非股价的决定性因素。

同时,内地衍生品和结构产品种类较少,投资者投资股票时缺少机会做出更灵活的投资组织者和善用套利和对冲。这导致投资者的投资行为变得单向,投资资金只追逐相近的投资目标,推高了价格水平。

另外,投资者对股票估值除了会寻求风险溢价外,也愿意付出流动性溢价以购入流动性较高的股票,也就是为可更轻易沽出股票而支付的溢价。内地上市股票一般比香港股票有较高的流动性比率:2015年上交所449%、深交所521%,相对香港交易所106%。就AH股而言,2015年A股的合计流动性比率为286%,相应H股为131% ,87只AH股中,仅15只(或17%)的H股流动性比率较相应A股为高。

虽然2014年11月沪港通开通后两地市场已打通部分连接通道,且深港通尚待开通,但基于交易额度及内地投资者资格准则等监管限制,两地市场之间可消除流动性差异的资金流动仍然有限。

香港市场还有机会吗?

由于在市场特性和投资者结构上,香港与内地市场之间存在差异,故两地市场在宏观层面的价格差异,即内地市场市盈率较高的情况预料仍将持续一段颇长时间。但香港市场在个别股票和行业的微观层面上股价亦有可能比内地市场高。发行人和投资者仍可通过香港市场受惠于上述种种差异所带来的机会,包括:

利用AH股中股价较低的H股。AH股公司的H股买卖价较相应A股股价有折让,投资者可购入股价较低的H股,这较持有同一公司的A股可获得较高的股息率。由于是同一公司,股票基本因素相同,股票的资本增值回报亦会差不多。

善用种类广泛的投资工具。相比在内地市场进行交易,在香港市场进行交易的投资者可利用许多不同的股票衍生产品和结构性产品进行股票投资对冲及套利。这些投资工具在波动的市况下起着缓冲的作用。因此,投资者更有能力应对高风险的市况,也较在内地市场有更多获利机会。

若干行业首次公开招股的较高定价。消费品制造、能源及医疗保健等若干行业以往在香港首次公开招股较在内地获得的市盈率可更高。放在个别股票的微观层面上,这代表潜在发行人如能迎合香港市场投资者的胃口,将可获得优于内地市场的定价。

研判市场对新经济行业股票的兴趣。香港市场现时的行业组成过度集中金融业。资讯科技及医疗保健等新经济行业仍有大量空间可增加比重。这些行业的潜在发行人对投资者有一定吸引力。再者,医疗保健过去在香港首次公开招股,市盈率均远高于内地。

更灵活的首次公开招股及上市后集资机制。相比内地市场,香港的新股发行制度限制较少,也更灵活。在香港首次公开招股,由递交申请到推出发售所需的时间较少,因而申请的轮候队伍相对内地短许多。每宗首次公开招股以至上市后的集资活动,均完全是发行人的商业决定。这种灵活性及由市场带动的取向,非常有利于发行人因应业务需要和当时的市况决定股票发行的时机。

善用国际化的上市平台。香港股票市场是全面开放、全球投资者皆可参与的市场,按国际常规及监管标准营运,在这平台上市的发行人可轻易接触国际专业机构投资者及全球资金,尤其是发行人将得以吸引国际的基础投资者。对具有国际视野的公司来说,国际上市地位可带来大量机会,使公司可通过品牌营造、全球并购和企业重组做全球业务部署。香港股票市场也将是支持内地企业实现跨国发展和扩张战略的跳板。

(本文编辑/王蕾)

上一篇:大资管行业的乱象与出路

下一篇:监管层七项措施落地将推动私募基金走过寒冬