作者:清华金融评论

标签:无

评论:没有评论

李欣怡/清华五道口金融学院硕士研究生

指导老师:杜书明/银河证券战略研究部副总经理

随着社会经济的发展,科技革新、生物医疗进步以及保健意识增强等因素带来了人口寿命的延长和出生率的下降,却也带来了日益严重的人口老龄化问题。根据1956年联合国《人口老龄化及其社会经济后果》确定的划分标准,65岁以上老年人口占人口总数的7%,即意味着这个国家或地区的人口处于老龄化社会。

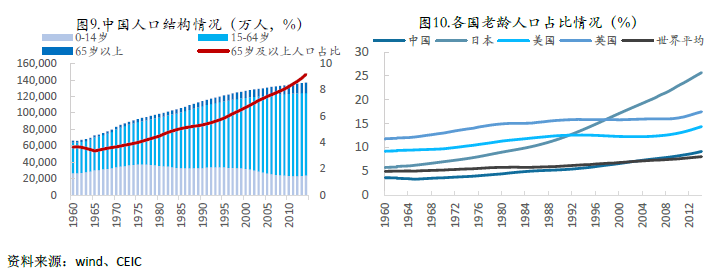

上世纪五六十年代,老龄化在发达国家最早出现并开始向发展中国家蔓延。在90年代以前,欧美发达国家老龄人口占比已高达10%以上,位居世界前列;但到了90年代,日本老龄人口占比迅速增加,并超过欧美发达国家,成为世界上老龄速度最快以及老龄化最为严重的国家。根据图1显示,从65岁以上人口占比7%到占比14%,日本仅用了14年,而从14%到28%预计只需要22年。按照从发达国家到发展中国家的趋势,我们可以从图1看到,自2002年开始,中国也迈入了老龄化阶段,其老龄人口占比超过了世界平均水平,且仍在不断上升。若关注增速,则可以发现中国老龄化的速度已超过了欧美发达国家和世界平均水平。同时,由于我国出生率的下降和医疗水平的提高,预计这一趋势仍将延续。

老龄化不可避免地带来了劳动生产率下降、人口红利消失、养老负担加重等经济和社会问题,却也带来了新的商机和投资机会。在这一背景下,关注日本这一老龄化现象最为显著的国家的投资机会对中国具有很强的现实意义和借鉴意义。由于中国当前的老龄化水平9.18%正好对应日本1980年9.05%的水平,我们选取1980-2015年为研究的时间区间,并关注这一区间内日本3492家上市公司中十年十倍股(tenbager)的情况。

本报告的研究时间区间为1980-2015年,样本为日本所有上市公司共3492只个股(在1980年以后上市的公司也纳入其中,以便更好地看出增长周期并更好地反应经济结构变化)。根据tenbager的含义,个股股价至少在十年中涨十倍,即年化收益率超过26%。但我们认为,“十年十倍”的概念可以放宽,即不一定要持有十年之久,而是取股价从低点到高点的区间(最大为十年),只要在这一区间内增长较好均可以投资,这也符合实际中投资的原则。经过Bloomberg筛选,共得出386只个股,超过所有上市公司数量的10%,具有参考价值。通过整理归纳,可以发现在老龄化阶段,日本股市的tenbager具有如下特征:

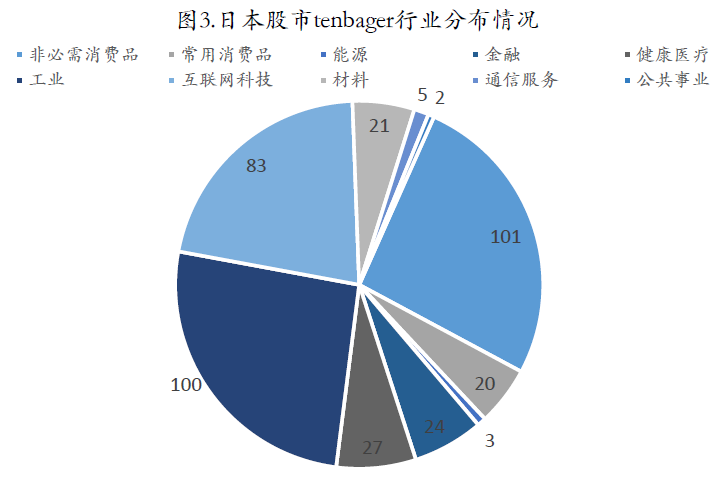

1.行业分布情况——互联网科技、健康医疗、通信服务、非必需消费品平分秋色

资料来源:Bloomberg

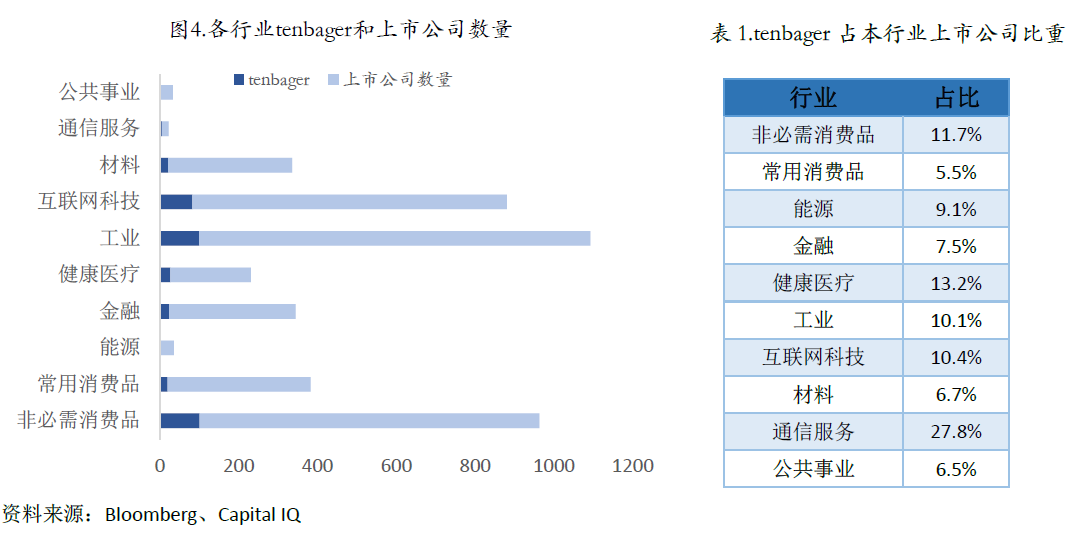

根据行业分类,日股可分为十大行业,而tenbager在这十大行业中均有分布。其中,从绝对数量来看,位居第一的为非必需消费品股,共101只,工业股以100只紧随其后,而互联网科技股占83只,位居第三。

从相对数量来看,结合各行业上市公司数量,可以发现通信服务最值得关注(18家上市公司中tenbager占5家),健康医疗行业也同样值得关注(204家上市公司中占27家)。

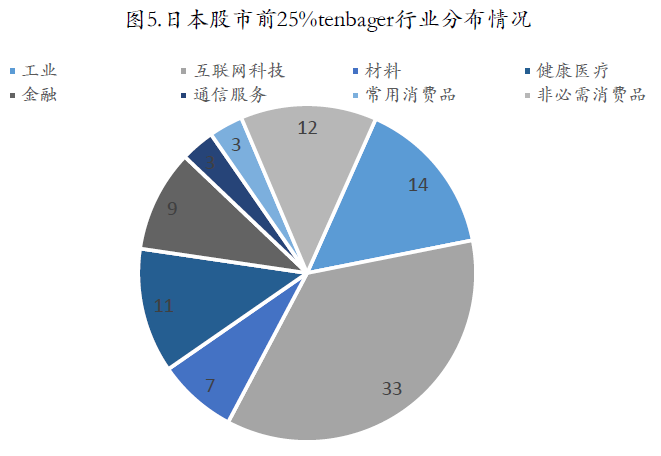

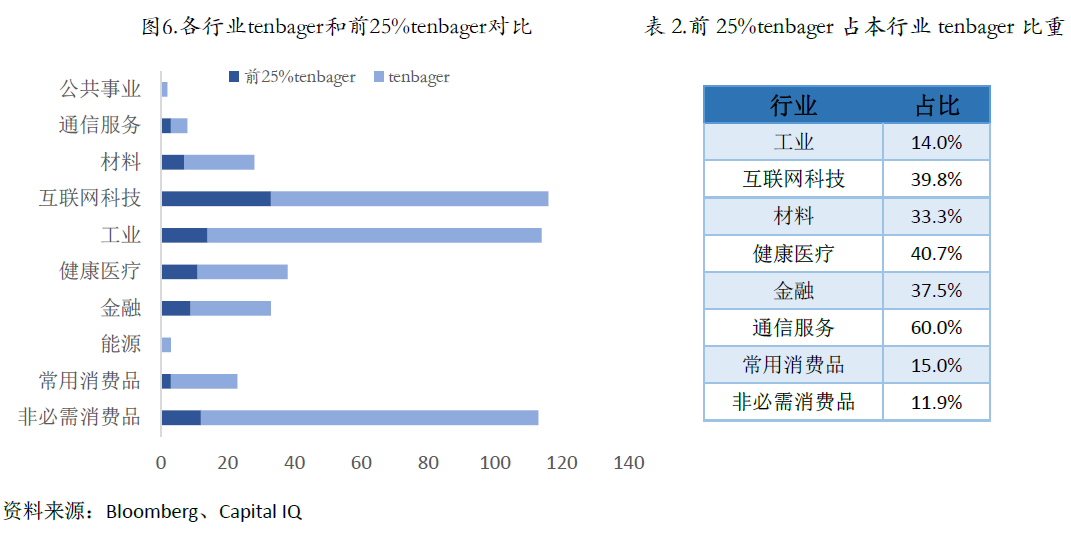

为了更好地发现最佳投资机会,可以关注这386只个股中涨幅最高的前25%个股。由图5可以发现,从绝对数量来看,互联网科技股表现最佳,达33家之多,即接近40%的互联网科技tenbager都排在了前25%。其次为工业股、非必需消费品股、健康医疗股,水平较为接近,分别为14家、12家、11家。表现最差的为能源股和公共事业股,均跌出前25%。

而从相对数量来看,通信服务股表现最佳,5只tenbager中3只排在了前25%;健康医疗股、互联网科技股、金融股的表现紧随其后。结合上市公司数量的情况,仅204家上市公司的健康医疗行业投资机会最佳,该行业有27只股票为tenbager,且其中有11只排在了前25%。

从排名前十的tenbager中,可以看出互联网科技占据4位,表现最佳,而健康医疗也同样有着较好的表现。

综合来看,在老龄化阶段,互联网科技、健康医疗、通信服务、非必需消费品行业具有较好的投资机会,易找到tenbager。

2.行业增长特征

在考察不同行业增长性的基础上,需要进一步关注这些行业tenbager的具体增长态势以更好地做出投资策略。

2.1 互联网高收益,消费品低回报

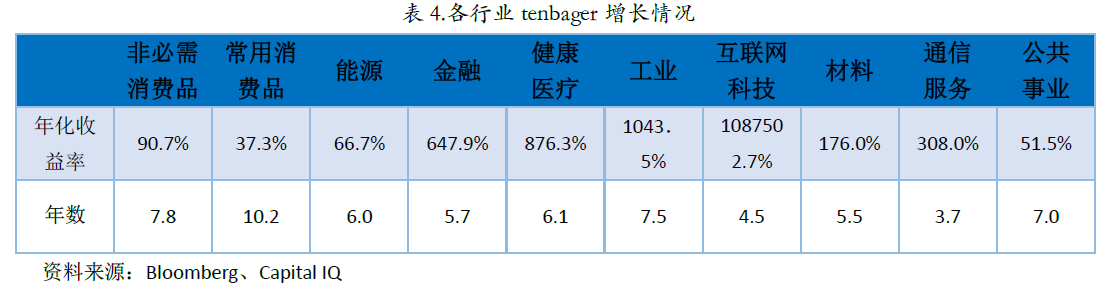

从增长率角度,通过观察这些tenbager股价从最低点到最高点的年化收益率,可以发现,互联网科技股的平均增长率最高,达1087502.7%,与互联网行业高增长、高收益、易出现高泡沫的特点相符。工业股、健康医疗股、金融股紧随其后,年化收益率均值都达到了600%以上。具有较好投资机会的通信服务行业股年化收益率中等,为308%。而两类消费品行业股票的年化收益率均相对较低,与消费品行业增长稳健、缓慢的特征相符。

2.2 通信互联网短猛快,消费品长稳慢

从股价由低点到高点所需年数角度,可以看出通信服务股和互联网股所需年数最短,平均只需3.7年和4.5年,具有增长迅速、波动较大的特点,短期回报较高。而两类消费品行业股的所需年数最长,平均分别需要7.8年和10.2年,具有长期投资的特性。其他行业平均在6年左右,适合中期投资。

2.3短投创造高回报,高增行业引关注

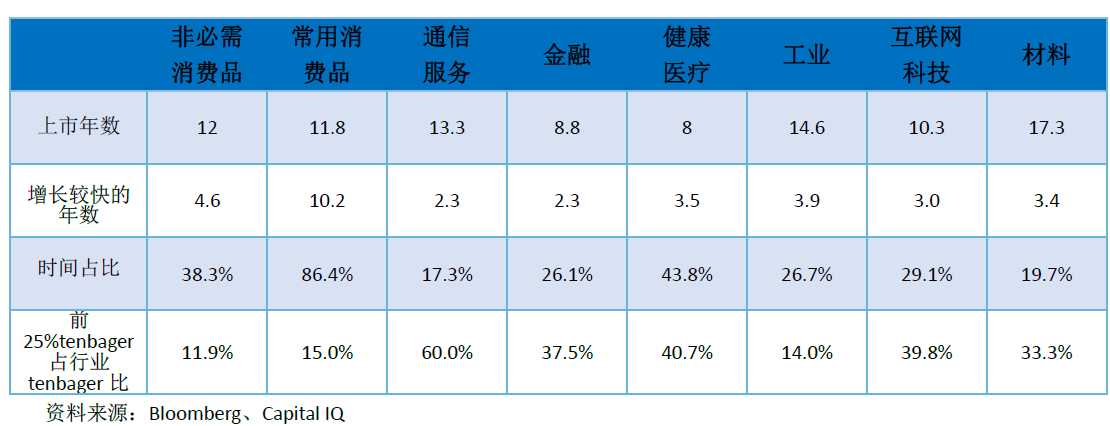

从涨幅位居前25%的tenbager情况来看,其股价从最低点到最高点的年化收益率平均高达1003369.8%,而平均所需时间仅仅为3年。这和前25%tenbager中高增长的互联网科技股绝对数量最多有关。同时,关注个股股价增长态势可以得知,前25%tenbager占比较高的行业的tenbager的增长较快年数均较短,具有短期投资创造高收益的特征。因此,在挖掘好的tenbager时,可以关注高增长性行业的股票。而分行业来看,通过观察增长较快的年数占上市年数的比例,可以发现消费品行业、健康医疗行业增长周期较长,适合长期投资;而通信服务、互联网科技、材料、金融的增长周期较短,适合短期投资。

2.4 老龄初期看传统,中期后期看新兴

资料来源:Bloomberg、Capital IQ

从增长周期和时间分布来看,前文所述的增长性较好的tenbager具有不同的增长区间。健康医疗股的增长周期较长,受经济危机和老龄化影响,很多公司股票的快速增长始于2008年前后,快速增长多爆发于2012年以后至今。互联网科技股增长周期较短,具有爆发式增长的特点,但易出现暴涨暴跌现象,说明行业竞争较为激烈,替代性较强。增长集中爆发于90年代末21世纪初,近几年(2012-2015年左右)增长也较快。两类消费品行业股票增长幅度较小,增速较慢,增长集中爆发于八九十年代及08年以后。工业股和材料股呈中速增长状态,增长主要集中于八九十年代和21世纪初,同时工业股的增长具有明显的周期性,这与经济周期和行业周期紧密相连。而金融股、通信服务股的增长主要集中在21世纪初。因此,可以看出,在老龄化初期,工业、材料、消费品等传统行业增长性较好,更可能出现tenbager;在老龄化中期阶段,通信、互联网、金融等行业开始发力,涌现出不少tenbager;而在老龄化后期,互联网、健康医疗、消费品行业易出现较多的tenbager。

2.5 tenbager整体抗跌性强

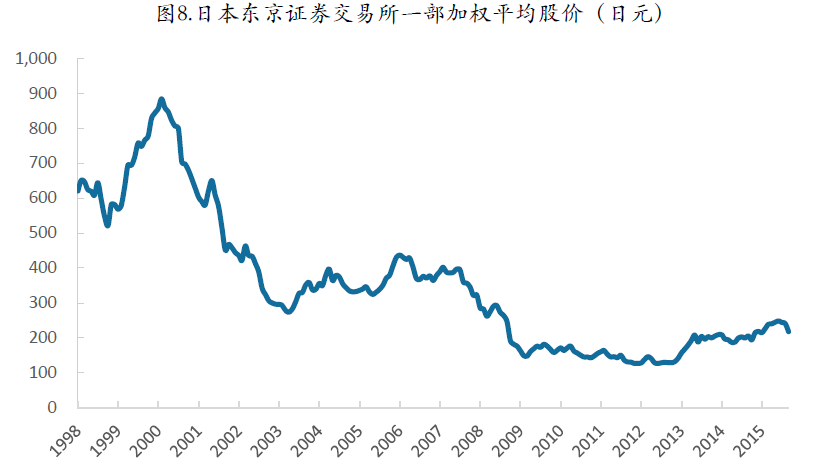

这一增长的时间分布包含老龄化发展的因素,但也需要剔除宏观经济自然发展、产业结构调整和变更的因素,还需要对这些公司的经营方向和产品结构做进一步的考量。其中,从宏观经济自然增长的角度看,根据日本东京交易所一部加权平均股价的走势来看,平均股价在21世纪初和2012-2015年并没有明显的上升,尤其在21世纪初年反而有明显的下行趋势,说明这些tenbager可以较好地抵抗市场整体下行的趋势,创造较高的回报率。而八九十年代增长较好的工业股、材料股以及消费品股可能是受到了市场整体上行的带动,并不完全受老龄化的作用;同时,老龄社会初期工业生产动力仍然较为旺盛,且80年代受日本经济受产业政策推动和美国扶持的影响较大。

3.公司经营特征——养老概念股增长性好,健康医疗股成领头羊

为了更好地考察老龄化时期的tenbager是否抓住了老龄化的商机和投资机遇,我们需要进一步观察这些tenbager是否经营老龄化概念的产品和服务,以及这些投资机会是否很好地被投资者所把握。通过观察日本的386只tenbager,可以发现健康医疗行业的27只tenbager全部具有显著的养老概念。从子行业来看,医疗设备和服务与生物医药在数量上分别为12家和15家,但在收益率上生物医药的排名较高,在前25%的11家中占据8家;同时生物医药的增长速度较快,而医疗设备和服务的增长较为平缓、速度较慢。从经营的产品和服务来看,提供抗体药物、基因检测、研发癌症、糖尿病、传染病等老年人易发疾病的药物,提供养老照护的公司股票增长较快,经营担架、病床等传统医疗设备的公司股票增长相对较慢;同时,药物外送、医疗数据管理等移动医疗领域tenbager具有较好的增长性,例如前25%tenbager中的3-D Matrix Ltd(TSE7777)、Findex Inc(TSE3649);此外,还有一类健康医疗公司提供照护服务,如位列第11位的N Field Co Ltd(TSE6077),自上市以来股价持续增长,也顺应了日本以“居家养老”为主流的养老需求。

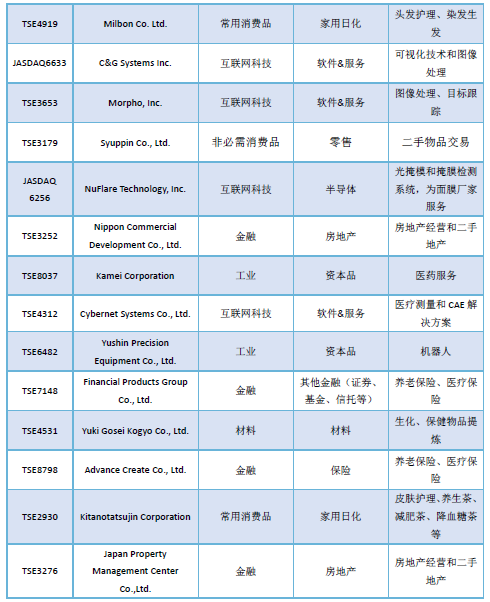

对于其他行业的股票,通过观察前25%的tenbager,可以发现有14只其他行业股带有较为明显的养老概念(见表6)。行业分布主要体现在消费品、互联网、金融、工业、材料上,分布较为零散,分别覆盖了老年人护理、养生、居住、保险、购物等多方面的需求。

综合所有具有养老概念的前25%tenbager可以发现,其数量共计25只,高达27.2%。这说明,在老龄化阶段,经营老年人产品、提供养老服务的公司股票具有较好的增长性;这类股票以健康医疗tenbager领头,而其他行业tenbager则补偿了老年人在其他方面的需求。

4.其他特征——非行业性特点不显著

从市值、上市公司成立年数和上市年数等数据来看,tenbager在这方面并没有明显的特征。从大小盘及市值情况来看,tenbager在不同大小的市值及流通盘的股票中均有分布;从上市公司成立年数和上市年数来看,各tenbager的方差较大,除了互联网科技公司以外,其他公司经营和上市年数均较长,这也符合tenbager的定义。因此,相比于行业层面和公司经营层面,这些层面的数据的数据缺乏特征性。

5.中国的借鉴

5.1当前中国老龄化情况及养老产业发展空间

5.1.1 老龄人口增加和养老保障制度完善带来巨大空间,但“未富先老”或带来时滞

目前,中国社会老龄化程度不断提高,65岁及以上人口占比不断提高,2014年达9.18%。医疗水平的提高和保健意识的增强使得老年人平均寿命延长,而出生率的下降和青壮劳动力的减少也使得老年人抚养比在2014年达到13.7%的水平,表明社会养老负担在不断加重。从横向来看,中国老龄人口占比超过了世界平均水平,且仍在不断上升。若关注增速,则可以发现中国老龄化的速度已超过了欧美发达国家和世界平均水平。根据其他国家经验,预计这一趋势仍将延续。

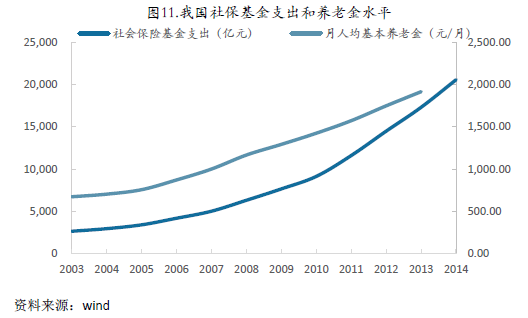

从老年人购买力来看,随着社会保障制度的完善和养老金水平的提高,老年人将有更多可支配收入进行养老消费。由图11可知,我国社会保障基金支出在不断提高,且自2010年起有显著的提高,每年增长约3000亿元;按老龄人口数量计算,2014年社保基金支出平摊到每位老年人约为16392元。同时,月人均基本养老金也在每年增长,2013年达到1917元的水平。此外,我国城市60-65岁老年人中有将近一半的人选择继续就业,拥有工资收入;不少老年人从子女那里得到赡养费用于消费支出;又有不少老年人拥有房产能够以房养老,这些都增加了老年人的购买力。而从人口年龄结构来看,未来十年,即将进入老龄化的将是60后,这部分人群是改革开放的中坚力量,在年轻时积累了较多财富,因而拥有更多的收入来进行养老消费;同时,这些人群平均受教育年限有很大的提高,思想更为开放,在消费观念上更能接受养老消费。

老龄人口的迅速扩张和老年人购买力的提高为养老市场带来了强劲的需求,但同时也因看到我国国情与日本所不同的地方。1980年,当日本老龄化率达到9.05%时,日本的城市化水平为76.19%,人均GDP达9308美元,已基本实现工业化,进入发达国家水平,是典型的“富后再老”;而2014年,我国老龄化率达到9.18%时,我国城市化水平仅为47.5%,人均GDP为7485美元,工业化建设尚未完全,各项建设还存在着很大的缺位,是“未富先老”。因此,从产业结构来看,工业化进程尚未结束的中国再接下来仍需要在以科技进步为核心的新兴工业中创造发展动力——《中国制造2025》、“双创”、“工业4.0”、“供给端改革”等文件和政策的提出也印证了这一点。同时,从养老产业的需求端来看,占老龄人口多数的农村老龄人口或在消费观念上存在着滞后。我国目前农村人口占52.5%,由于农村青壮年越来越多地选择进入城市打工,农村滞留人口多为老人,即农村老龄人口占所有老龄人口比重高于52.5%。而根据中国老龄科学研究中心的《农村养老现状报告》,超过60%的农村老人不喜欢进城养老,且这些农村老人养老消费观念落后;城市中老年人表示愿意与子女住在一起的为37.1%,愿意入住养老机构的为16.1%;农村中的这两项比例分别为54.5%和15.2%。这些都使得目前老龄化水平与1980年相近的中国在养老产业和tenbager爆发时间上可能存在滞后。

5.1.2 具体养老需求及对应行业

健康医疗需求:目前,健康医疗需求对于老年人而言较其他需求更为直接而急迫,也在老年人日常支出中占据较大比重,这利好于提供生物医药、医疗设备及医疗照护的公司。据国家统计局资料显示,2006年,27.6%的老年人日常生活中最大的开支为“看病吃药”。据中国老龄科学研究中心调查,城市老年人认为自己健康状况很差的占4.2%,较差的占15.6%,一般的占52.3%,较好的占22.9%,很好的占5.0%。在农村老人健康状况方面,近40%的老人患高血压,20%的老人多半患颈椎、腰椎病。近50%的农村老人每天都需要吃药。约66.4%的农村老人能够完全自理,其余老人则在自理方面存在不同程度的困难。2014年有63.4%的老人参加过体检,东部的老人参加体检的比例远远高于其他区域,其中,东北部老人参加体检的比例比较低,仅为46.6%。

通信需求:老年人群中手机、平板等通信工具的普及、老年人和子女分居情况的普遍带来了强劲的通信需求,利好于移动终端生产商、运营服务提供商及相关软硬配件生产商。据统计,2006年我国城市地区的空巢户为49.7%,农村地区的空巢户为38.3%。出于情感沟通的需求,这0.55亿老龄人口有着较为强劲的通信需求。

居住需求:据中国老龄科学研究中心调查,城市中老年人表示愿意与子女住在一起的为37.1%,愿意入住养老机构的为16.1%;农村中的这两项比例分别为54.5%和15.2%。这一方面利于好专门经营养老机构的公司,另一方面也利好于经营养老地产的公司。同时,根据日本的经验,具有相似文化背景的日本有95%的老年人选择居家养老这一更符合自尊理念的养老方式,这使得养老地产公司有更好的投资前景。

消费品需求:从大消费行业的概念来看,老龄人口对食品饮料、家具家电、服饰、教育娱乐等均有需求。而除了这些基本需求以外,根据日本等发达国家经验,对于保健品、护理产品的需求将在未来变得更加强劲。

理财需求:根据日本的经验,与养老相关的金融企业除了地产公司还有保险公司,这些公司的股票也在21世纪初成为了表现较好的tenbager。未来,随着老年人群理财观念的加强和财富的增加,预计保险公司将利好。

5.1.3 供给端缺位严重,存在很大提升空间

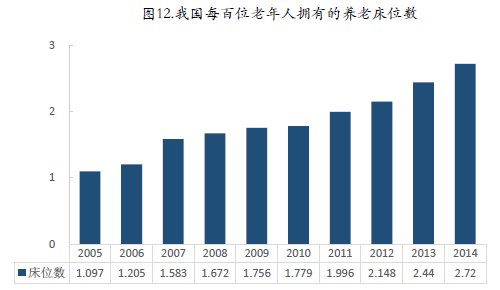

尽管从需求角度来看,我国养老产业在未来有很大的发展空间,但若关注供给角度,我国目前在这方面还存在着很大的缺位。2014年,我国社区服务机构覆盖率仅为45.5%,还有超过一半的地区难以得到良好的服务。从每百位老年人拥有的床位数来看,我国平均水平还不到3张,远远低于发达国家水平。以北京市这一经济发达的地区为例,据北京市民政部门统计,2014年底全市常住百名老人拥有养老床位数仅为3.4张,与国外先进水平百名老人4-8床有着一定差距。

5.2投资策略——关注互联网、健康医疗及养老概念股

依照日本的经验,在选择潜在的tenbager进行投资时,首先在行业上可以关注消费品、工业、材料。但由于中国社会情况和日本并不完全一致,例如,中国当前实体企业普遍经营较差,工业增长缺乏动力,又缺乏国外政策扶持这样的条件,传统工业和材料行业的tenbager可能性相对较小。因此,这些行业出现趋势性整体性上涨的可能性不大,但结合“工业4.0”、《中国制造2025》等政策方针,可以挖掘一些带有此类概念的拥有创新技术的公司。而结合当前互联网技术的发展以及“互联网+”等政策的支持,互联网科技股尤其是涉及定位、监测、医疗测量、可穿戴设备等服务的互联网科技股值得关注。同时,由于目前部分城市居民尤其是高收入人群养老保健观念的深化(具有后发效应),健康医疗股也可能涌现较多的tenbager。

其次,在投资时间和周期上,可能出现消费品股增长领先于互联网科技股,互联网科技股领先于健康医疗股的特征。在整体上,这些行业增长分布与老龄化程度的相关关系可能滞后于日本,这也符合前文所述的中国不同于日本的“未富先老”的特性。而消费品股和健康医疗股增长较为平缓,适合长期持有;互联网科技股则增长较为迅速,适合短期持有,这与行业特性有关。

最后,具体选择公司时,在老龄化初期阶段,选择经营养老产品和服务的公司进行投资的策略效果并不明显;而随着老龄化的不断推进,具有养老概念的股票将更具投资价值。就个股而言,可以关注医药股,如太安堂、海正药业、海思科、复兴国际、翰宇药业等;关注移动医疗服务股,如宜华健康、东软集团、三诺生物、卫宁软件等;关注互联网科技及通信股,如东软集团、中兴通讯、奥维通信等;关注养老用品股,如蒙发利等;关注养老地产股,如万科、世联行、凤凰股份等;关注保险股,如中国人寿等。

本文编辑/孙雪强