作者:清华金融评论

分类:宏观经济, 宏观经济-总28期, 总28期, 清华金融评论杂志文章

标签:无

评论:没有评论

文/安信证券首席经济学家 高善文

本文编辑/丁开艳

2015年出口增速下滑对中国的实体经济增长构成较大的拖累。本文分析了影响出口的因素。本文认为,人民币汇率高估对中国出口品竞争力造成了损害,并导致了2015年中国出口量较全球更快地萎缩。

影响出口的因素

2015年,中国经济总体疲弱,全年工业增加值增速继续下降2个百分点,一个比较重要的负面影响因素是中国出口增速的下滑。

观 察剔除了价格影响后的中国出口数量同比增速。2014年第三季度以来,中国出口数量增速持续走低。2015年第四季度出口量增速较2014年第三季度下滑 17个百分点,较2015年第一季度下滑10个百分点。如果剔除虚假贸易因素对年底出口数据的影响,下滑的幅度可能还要更大一些。

在中国出口中,由本土完成的增加值,占国内生产总值(GDP)的比重在15%左右,体量比房地产部门还要大。这意味着,2014年底以来的出口减速,对实体经济增长构成比较大的拖累。

出口增速快速下滑的原因是什么?

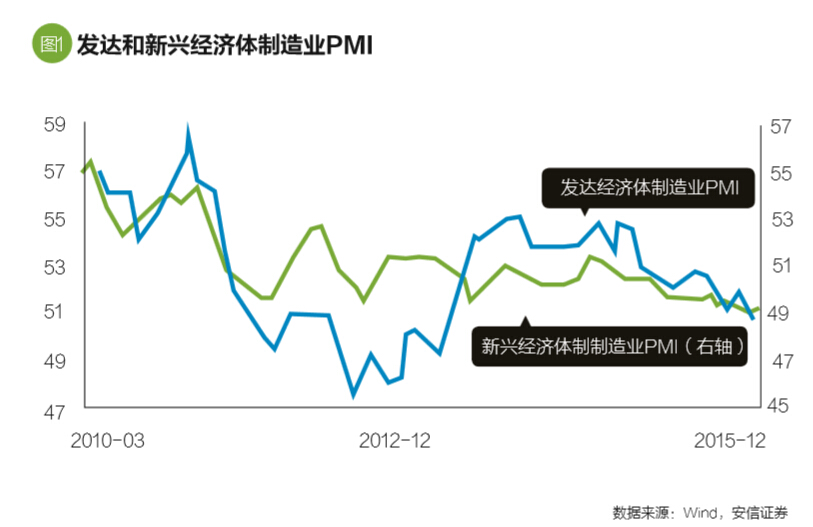

2015年海外经济总体疲弱,对中国出口有很大影响。中国的出口活动与全球制造业的起伏,特别是与发达经济体制造业的起伏之间存在很紧密的联系。发达经济体制造业采购经理指数(PMI)自2014年第三季度以来持续走弱,对中国出口有负面影响。

但根据荷兰经济政策研究局提供的出口量数据看,应该说在中国出口减速的这段时期内,全球贸易量活动总体上也在减速,但全球减速的幅度相对要温和许多。例如,2015年下半年全球出口量增速较2014年底减速约2.2个百分点。

从年度数据看,2015年中国出口量增速明显低于全球贸易增速,这在过去近20年的时间里是非常少见的。

人民币汇率与出口关系

为什么中国出口量的萎缩比全球还要严重?存在两个可能的原因。第一,中国主要贸易伙伴的经济和进口收缩显著地更严重;第二,人民币汇率被高估,抑制了中国的出口。

为了区分这两种解释,笔者进一步做横断面数据的简要对比。

根据一些机构提供的贸易数据,笔者整理了中国主要贸易伙伴对华进口增速变化和该国货币对人民币汇率变化的情况。

图 3中,横轴表示各国或地区货币相对人民币的贬值幅度,包括美国、欧元区、日本、韩国、南非、印度、印尼,数据计算区间从2014年6月到2015年6月。 纵轴表示的是2015年各国或地区自华进口增速变化与该国或地区总进口增速变化之差,衡量中国出口品在该国或地区市场份额的损失程度。

图3清晰地显示,中国出口品市场份额的变化,与人民币汇率的相对升贬值幅度有很明显的联系。例如,人民币相对欧元升值幅度最大,中国出口品在欧洲市场的份额损失也最大;人民币对日元也有明显的升值,在日本市场上,中国出口品份额的损失也比较明显。

在此期间,人民币对美元相对稳定。但在美国市场上,中国出口品份额的损失也很明显,原因也许在于其他竞争对手的货币相对于人民币在快速贬值,挤占了中国出口品的份额。

趋势线在纵轴的截距接近0附近,也表明如果人民币汇率保持不变,中国出口品的份额也许就不会受到明显影响。

这样的横断面观察表明,自2014年中以来,人民币汇率盯住美元,相对于很多国家或地区的货币出现了显著的升值,这对中国出口品竞争力造成了损害,并导致了2015年中国出口量较全球更快地萎缩。

2015 年中国出口实际增速第一次慢于全球贸易增速,更多体现了人民币汇率高估对出口活动形成的抑制,也加剧了中国实体经济的困难。2015年8月11日汇改至 今,人民币部分地修正了对美元、日元、欧元汇率的高估。但观察2014年年中美元开启升值至今的情况,人民币对除美元外的广泛货币仍明显升值,人民币汇率 高估问题还没有完全解决。

在各国货币汇率竞相贬值的背景下,人民币汇率的高估如果不加改变,那么经济必须自我调整,通过产品竞争力的提升来消化吸收汇率高估的负面影响。在目前经济环境下,这无疑会加剧中国经济收缩的压力和就业层面的困难。

上一篇:从近期波动看人民币汇率中期趋势

下一篇:浅议经济发展与法律实施四大关系