作者:清华金融评论

分类:封面专题, 封面专题-总27期, 总27期, 清华金融评论杂志文章

标签:无

评论:没有评论

文/华泰柏瑞基金副总经理田汉卿

量化投资近年终于在中国资本市场赢得一席之位。与此同时,在电子交易的时代,程序化交易也成为不可或缺的交易方式。本文从量化投资从业者的角度分析量化投资和程序化交易之间的关系以及给市场带来的影响。

自2004年第一只投资A股市场的量化基金在国内成立以来,量化投资经历了10年的磨砺之后终于在2014年赢得中国资本市场中一席之位,成为比较热门的一种投资策略。与此同时,在电子交易的时代,随着机构投资者的成长与机构管理资产规模的增加,程序化交易也成为不可或缺的交易方式。量化投资和程序化交易之间是什么关系?两者可否等同?本文试图从一个量化投资从业者的角度分析二者关系与其对市场带来的影响。

量化投资及分类

一提到量化投资,必然会提起西蒙斯的大奖章基金,大奖章基金成立于1988年3月,是美国私募基金公司文艺复兴科技公司的第一只基金产品。

大奖章基金的数学模型主要通过对历史数据的统计,找出金融产品价格、宏观经济、市场指标、技术指标等各种指标间变化的数学关系,发现市场目前存在的微小获利机会,并通过杠杆比率进行快速而大规模的交易获利。

然而不同人心目中的量化投资是不同的,事实上量化投资也有多种不同的门类,西蒙斯的量化投资也只是量化投资的一种。

从投资方法来看,大致可将量化投资分为基于基本面的和基于算法的两大类。基于算法的有高频交易模型、统计套利模型和其他一些寻找市场交易机会的模型等。基于基本面的量化模型市场容量较大,应用最为广泛,可分为选股模型、宏观模型、行业轮动模型、事件驱动套利模型等。

从投资标的的角度,量化投资可以投资于股票、债券、期货(商品和股指期货等)、货币、期权等不同的投资工具。

从投资策略的角度,量化投资又可分为:选择个券模型、宏观配置模型、择时模型和套利模型等。

在投资持有期限上,量化投资又可分为:高频(日间)、短期(几天)、中期(1~3月)、长期(4~6个月或以上)等。

虽然量化投资在国内的应用有了比较长足的发展,但受到投资工具可获得性的局限和其他一些投资限制,与境外市场相比,中国的量化投资依然仅处于起步阶段,很多量化投资策略在国内市场尚无法应用。目前,国内应用较多的量化投资策略主要集中在如下几个领域:一是基于基本面的多因子选股策略,这类量化投资可以设计出不同的产品,可以是跟踪比较基准的主动量化产品,也可以是对冲市场风险后的绝对收益产品;二是投资于商品期货和股指期货等期货市场的商品交易顾问(CTA)策略;三是捕捉市场机会的其他套利策略,比如期现套利、交易型开放式指数基金(ETF)套利、分级基金套利等。

目前市场上也有极少量的高频交易、事件套利策略、宏观策略等量化投资策略。鉴于量化投资在私募领域应用较多,目前尚无法获得各类策略管理资产规模的公开数据。不过受制于A股市场T+1的交易规则,真正的高频交易在A股市场尚难以开展。同样,受国内投资标的种类的限制,目前量化投资也很难在宏观配置上有所作为。

量化投资和程序化交易的关系

程序化交易的严格定义是比较困难的,一般认为有计算机程序介入的交易便可归为程序化交易。程序化交易从大的方面基本上也可以划分为两个大类:一类是单纯完成事先由其他决策系统生成的交易清单的程序化交易,我们称之为交易执行程序化交易;另一类是交易程序根据市场价格的变化在系统内生成交易清单并执行交易的程序化交易,一般来说交易指令的生成与执行在同一系统内同时完成。

一般来说,量化投资策略均需要程序化交易,但程序化交易不只适用于量化投资。其他非量化投资策略在管理规模较大时,也需要通过程序化交易来完成交易执行,以降低交易成本。交易执行程序化交易除了适用非量化的投资策略以外,也适用于基于基本面的量化投资策略,这类量化投资策略是先通过独立于交易系统的量化投资模型产生交易清单,之后由程序化交易系统完成事先已经确定的交易清单的交易执行。上述第二类交易清单的产生和执行同时发生的程序化交易,一般适用于基于算法的量化投资策略和做市商的做市交易,有些会涉及一些高频交易与套利交易策略。

在境外的发达市场,程序化交易占市场交易总量的比例是比较高的。以美国股市为例,据统计,2014年美国股市上,若以股数计算,75%的交易量是通过程序化交易实现的,之前几个年份的比例更高。

在欧美发达市场,由于可以进行T+0交易,高频交易在程序化交易总量中占比较高。但同样高频交易也没有准确的定义,一般以交易的高速度、高换手率和非常短的持有期限为特征,有的高频交易也会频繁撤单。20世纪末,程序化交易的速度是以秒计的,到目前可以到毫秒甚至微秒。因此中国国内的交易速度与之相比差别还是非常大的,目前国内还是有手工套利的策略。

数据显示,若从交易股数来计算高频交易市场占比,2010年美国股票市场这个数据为70%,2012年为50%。欧洲股票市场2010年高频交易市场占比为40%,亚洲仅为5%~10%。若从交易金额来看,2010年美国股票市场高频交易金额的市场占比为56%,欧洲为38%。从期货市场来看,美国2012年期货市场60%的交易来自于高频交易,2010年全球大约四分之一的期货交易来自于高频交易。

境外市场的另一类程序化交易―交易执行程序化交易是以降低交易成本为目的的,交易策略有成交量加权平均价(VWAP)、时间加权平均价格算法(TWAP)、Volume inline、Float等。其中VWAP是最为常用的一种交易方式,是拆分大额委托单,在约定时间段内分批执行,以期使得最终买入或卖出成交均价尽量接近该段时间内整个市场成交均价的算法交易策略。与高频交易完全不同,VWAP是“跟量”的交易,即预估当日交易量的分布,按照预估每个时段的交易量,将交易均匀地分散到交易时段中,主要目的是在尽可能减少市场冲击的情况下完成目标交易清单的交易。

相较于境外市场,中国A股市场在T+1的交易机制下,高频交易策略很难实施。所以国内股票市场绝大多数程序化交易属于交易执行的范畴,主要目的是降低交易成本。这类程序化交易一般不涉及当天的回转交易。在这种情况下,程序化交易可以减少对市场的冲击并为市场提供流动性。另有一部分程序化交易与套利策略有关,其交易的频率要高一些,但尚达不到高频交易的频度。

然而,一般情况下在一个高效的市场中,套利机制是不可或缺的,例如ETF产品的设计中,套利者是产品功能正常发挥的不可或缺的参与者。若没有套利者的参与,ETF二级市场交易的流动性将得不到保障,交易折溢价也会较高,从而抬高市场参与者的交易成本。

程序化交易对市场的影响

任何事物都有其两面性,程序化交易也不例外,其积极作用在于为市场提供流动性,并且提高市场定价的有效性,从而提高市场的效率。然而其有可能存在一些风险,比如可能的操作失误会对市场带来干扰或者冲击,也存在着潜在的市场操纵的可能性,从而对交易公平性和市场稳定性带来一些风险和挑战。因此,在一个市场上,量化投资作为必不可少的交易参与方,关键是权衡利弊,趋利避害。

境外普遍认为程序化交易有其积极作用。一方面,程序化交易,不管高频交易还是以交易执行为目的的程序化交易,均可以为市场提供流动性。另一方面,程序化交易有利于降低买卖价差和价格波动性,提高市场定价的有效性,从而降低市场参与者的交易成本。有实证研究表明,在市场大盘股交易中,程序化交易可以起到明显的提高市场定价效率的作用,但在小盘股中不显著。

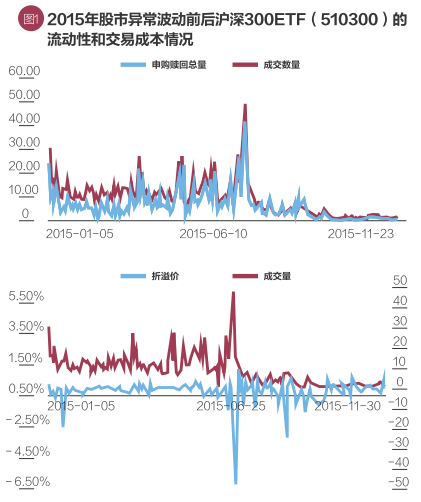

从中国A股市场来看,我们也可以观察到这样的实例。图1是2015年股市异常波动前后,沪深300ETF(510300)的流动性和交易成本情况。2015年7月底之后,出于救市的需要,监管对一些套利策略有一定的限制和震慑,另外股指期货的贴水也限制了期限套利策略的运用。因此7月下旬之后,ETF份额二级市场的交易量大幅下降,交易折溢价有明显的上升,二级市场参与者的交易成本明显上升。当然,这一变化究竟有多大程度可以归因于套利交易的大幅减少,还有待进一步的量化分析。

另一个实例便是国内股指期货的基差。由于市场机制的不完善,国内市场融券卖空很困难,所以只有股指期货升水时,期现套利交易可以将升水基差拉平;但在股指期货贴水时,由于很难卖空现货,贴水可以长期不收敛。长期的股指期货升贴水是市场有效性较低的表现。

从风险的方面考量,程序化交易可能给市场带来干扰和冲击。例如2010年5月份美国股市的“闪崩”导致主要指数在几分钟内下跌超过9%,并引发市场的连锁反应。这一定程度上是由于恍骗(spoofing)交易触发的,在交易系统中下大量准备撤销的单子意图引导市场价格变化。反观国内,2013年8月中国A股市场由于光大证券套利策略系统漏洞导致的误操作,使上证综指1分钟之内涨幅超过5%,也干扰了市场的正常交易。另外在境外市场高频交易有可能借助速度的优势,占用过多的下单通道,使得其他交易者得不到公平交易的机会。这些都会影响市场交易的公平性和市场的稳定性,对市场监管提出了挑战。

程序化交易的监管

一般来说,程序化交易监管的目的应该是追求市场效率与公平交易及系统安全的平衡。由于以交易执行为目的的程序化交易与传统交易的区别不大,基本不需要额外特殊监管,所以境外对程序化交易的监管重点放在对高频交易的监管上。

从境外经验来看,从公平交易的角度权衡,监管会考虑交易所下单流量的公平分配,防止程序化交易不合理挤占其他市场参与者的下单流量;会打击市场操纵和价格诱导。比如2014年高速交易公司(Athena Capital Research)因在2009年利用4,000万美元资金操纵EBay Inc.等数千只股票至少6个月,美国证券交易委员会对其罚款100万美元。这些境外的监管机构对程序化交易发出的多个监管罚单是针对市场公平性的。

从维护交易系统安全与稳定的角度出发,交易所可以适当控制程序化交易的交易速度,例如意大利2013年始对交易耗时超过0.5秒的高频交易额外收取0.02%的交易费。同时交易所也完善自身的交易制度和交易系统,提高交易的确认速度,例如伦敦交易所号称交易确认所需时间已经改进到126微秒。另外,监管机构也会要求程序化交易的参与者密切监控自身的交易系统,确保紧急情况下可以及时切断交易。

对国内程序化交易监管的建议

国内市场在2015年经历了股票市场的异常波动之后,监管部门也开始着手制定对程序化交易的监管措施。基于对量化投资和程序化交易的理解,以及境外对程序化交易监管的一些经验和教训,对境内程序化交易监管建议如下:

首先是明确监管目标,程序化交易监管追求的是市场效率和市场公平与稳定的平衡。单纯追求其中的一个目标,可能对市场的发展起不到应有的作用。同时,在强调市场公平和效率的时候,需要有足够的研究支持我们对交易公平与效率的理解,追求真正的市场公平。

其次,考虑到市场运行的效率,需要明确程序化交易的监管重点。由于交易执行程序化交易与传统的交易没有本质的区别,一般来说对于传统交易的监管框架可以适用。例如已有的防止市场操纵等监管措施,利用交易数据分析捕捉违规交易等。对于高频交易,或频度较高的交易可以适当采用不同的监管措施,做到监管的有的放矢和切中要害。

再次,监管层需要平衡监管成本和监管效率。任何监管措施都是有成本的,在考虑监管措施有效性的同时,需要考虑整个市场需要为此付出的监管成本。因此,监管措施的推出,需要建立在充分研究和论证的基础上,也需要在不断发展的过程中兼顾有效发展与合理控制风险的矛盾。值得警惕的是,从各国经验来看,任何市场仓促推出的监管措施都可能有负面作用,其纠正往往需要很长的时间,比推出更难。正如世界上不存在完美的东西,世界上也不存在完美的投资策略和完美的市场,但世界总是在进取和妥协中向前发展。

本文编辑/王蕾

上一篇:量化投资在普惠金融中的运用

下一篇:中国需要量化策略