作者:清华金融评论

标签:无

评论:没有评论

文/中国人民大学国际货币研究所 张超

中欧国际工商学院 张家瑞

2016开年便遭遇了全球股市大跌、外汇市场人民币持续贬值、大宗商品特别是石油价格继续探底的重击,唯独中国的债券市场独领风骚,中国金融市场中“利率-信用-权益”三者的“杠铃”形态逐渐显现。预计2016年整体债券市场的“全牛”行情因为缺乏基本面支持而存在较大风险,债券市场将出现显著分化,信用利差将回归“正常”。

利率产品是一个“杠铃片”

在股市恐慌情绪之下,投资者风险规避情绪增加,国债和政策性金融债成了资产配置中的“香饽饽”。目前10年期国债收益率向下突破2.8%,基本持平历史低位,国开债招标利率也出现了显著的下行。目前债券市场整体需求旺盛,分化局面还没有出现,体现在企业债信用利差的缩小(但近期已有所反弹)。

债市整体需求的旺盛一方面是流动性仍然充裕,另一方面是金融市场整体在玩击鼓传花的游戏。虽然目前避险情绪抬高了风险产品的价格,但随着“黑天鹅”的增加,2016年信用产品的分化将不可避免,真正具有“高流动、低风险”的债券产品将更具有投资和持有价值,估计利率产品在2016年中国金融市场中将会是“杠铃”形态中重要的的一个“杠铃片”。

权益市场是另一个“杠铃片”

2016年股市开局不利,印证了“2016年我国股票市场波动增大”的预言。展望全年股票市场,整体风险释放基本完成,但局部波动将增大。虽然2014-2015年宽松流动性+高杠杆催生的股市泡沫,并因此引发市场的暴涨暴跌,对经济信心打击较重。但与2015年不同,中国2016年经济基本面将有改观,同时稳健的货币政策也斩断“疯牛”、“泡沫牛”存在的基础。

在各项改革落地加快的环境下,股票市场将有“政策预期型”向“效益预期型”转变,市场本身健康发展的基础较2015年有改观。同时也要注意到,股市经过2015年的大幅波动后,对资金的吸引力下降。因此2016年股票市场对经济的敏感性增加,在经济基本面改善的前提下,股市会维持“震荡向上”走势,但幅度有限。

最担心的还是信用债这个“杠铃杆”

在当前实体经济增速放缓,特别是部分行业信用风险激增的背景下,信用债和利率债之间的利差却不断缩小,看上去是个谜,但背后是充裕流动性因素主导。自央行从2014年底频使宽松措施,资金流入了股票市场,在2015年上半年形成了超级牛市行情。各路资金以配资加杠杆的方式冲进股票市场,而债券市场门庭冷落,几乎“无人问津”。而在资金逐鹿权益市场的时候,信用债利差悄然上行,最高达到近250bp。

当6月股市泡沫破灭,资金疯狂出逃以后,债券市场成为了下一个投资目标。不仅是利率中枢持续下行,信用利差也大幅收窄,最低达到150bp左右。只要信用债收益率能够覆盖资金成本,投资机构充裕的流动性便有配置的需求。股市和债市之间的轮动充分表现了在实体经济基本面难以支撑的背景下,充裕流动性在玩“击鼓传花”。一朵花破了,换一朵花玩。信用产品目前的整体“利差窄、收益低”的状态难以为继,这个“杠铃杆”将一步步变细。

警惕信用风险,小心最后一棒

击鼓传花最刺激的地方就是谁都相信自己不是最后一棒。股市泡沫破灭的导火索是杠杆资金遭到清理,而债市的风险则在于以交易为目的的投资越来越多,盈利模式逐渐由息差套利转为以更高价格卖给下家。当债券利率逐渐下行,到其和央行的利率走廊下限(2.25%)逐渐接近的时候,单凭息差套利产生的资产收益率将难以覆盖资金成本(这些资金大部分是理财资金,成本较高)。在这种情况下,买债券的主要目的变成了寻找下家以更高的价格卖出去。如果市场都是这种操作,则债市这朵花也就快传到头了。

在其他条件不变的情况下,要维持债券市场整体牛市行情,需要央行不断宽松的货币政策,一来降低买债资金成本,提供更多的流动性;二来是要维持债券市场基本面风险不出问题。特别是第二点,近期信用债的利差已经重新开始增加,信用债的风险问题已经浮出水面。

人性还是理性?

信用债利差缩小主要是因为流动性充裕,投资者有意无意的忽略了信用债兑付的风险。特别是评级较高的信用债,由于政府或者第三方担保增信,投资者对风险的认识略显不足。事实上,实体经济特别是产能过剩较为严重的行业,当前一直经历的是杠杆的被动增加:即前期加杠杆发债——产能增加——需求不足——过剩产能——现金流下降——无法还债——发新债还旧债(更高的杠杆)——财务成本增加(越来越多的利息)——现金流进一步恶化——更高的杠杆…..。例如我国的钢铁行业,新发债券中92%都是用于偿还旧债。这种模式显然是不可持续的,到了企业迫不得已去杠杆的时候,信用债的风险将爆发。

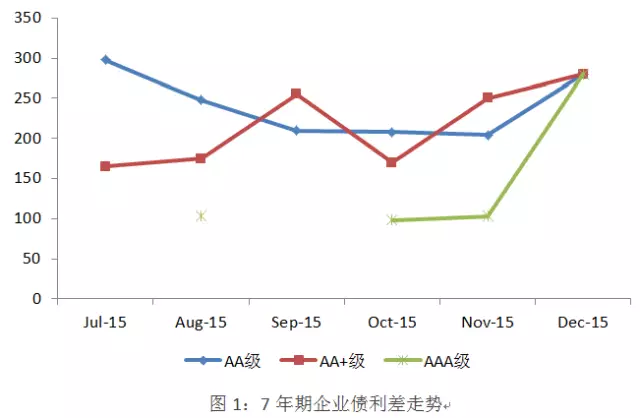

在国家提出供给侧改革之前,政府担保和债务展期的做法一直在延缓去杠杆的进程。而伴随着刚性兑付的打破,国家决心去产能,埋葬僵尸企业,部分信用债的风险将凸显出来。事实上,自从国家从去年11月正式提出供给测改革以来,企业债券利差走势出现了强劲反弹(见图1)。这说明投资者对信用债的风险问题开始关注,也是我们判断今年债券市场出现分化的原因。

资产价格波动,特别是去年股市泡沫破灭和今年年初汇率巨幅波动,给狂热的投资者一针镇定剂。投资者不应该将金融市场中的投资变成一个估计市场平均价格然后套利的游戏。回归理性,降低人欲的贪婪是投资者特别是机构投资者能够长期发展的根本。

本文编辑:《清华金融评论》王蕾

交流与投稿信箱:wangl5@pbcsf.tsinghua.edu.cn