作者:清华金融评论

分类:总26期, 清华金融评论杂志文章, 银行与保险, 银行与信贷-总26期

标签:无

评论:没有评论

文/华夏银行博士后科研工作站邢华彬、中国社会科学院研究生院博士后流动站庞志、中国银行国际金融研究所王有鑫 本文编辑/张英凯

为更好地服务国家京津冀协同发展战略,商业银行有必要探讨设立专门的管理机构来统筹推进相关金融服务工作。本文从设立商业银行京津冀区域管理总部的基本原则、难点、方案设想及比较分析等方面,对京津冀区域管理总部进行了初步探讨。

为更好地服务国家京津冀协同发展战略,商业银行有必要探讨设立专门的管理机构来统筹推进相关金融服务工作,全面整合区域金融资源,以切实提升商业银行服务京津冀一体化的能力,进而提高商业银行的综合竞争力。为此,笔者从设立商业银行京津冀区域管理总部的基本原则、难点、方案设想及比较分析等方面,对京津冀区域管理总部进行了初步探讨,以便商业银行做好京津冀协同发展的金融服务工作。

设立商业银行京津冀区域管理总部的基本原则

设立商业银行京津冀区域管理总部应坚持以下原则:

第一,与现有监管体制相适应原则。设立京津冀区域管理总部应与现有的监管体制相适应,最大限度地降低监管对接成本。鉴于京津冀区域金融监管尚处于区域监管为主的阶段,因而在设立京津冀区域管理总部过程中应保留现有京津冀三地分行机构设置,以有效地对接现有监管体制。

第二,优势互补、协同发展原则。设立京津冀区域管理总部应能充分发挥京津冀三地分行各自比较优势,通过调整优化区域网点布局,创新合作模式与利益分享机制,在服务京津冀一体化进程中实现三地分行优势互补、良性互动,促进三地分行协同发展、协调发展、共同发展。

第三,成本最小化原则。设立京津冀区域管理总部机构应坚持精干化、高效化和协调化,避免机构臃肿、人浮于事,以最小的机构改革成本打造出运转有序、高效协调的区域管理机构。此处机构改革成本既包括新机构设置所产生的成本,也包括因改革阻力所导致的成本。

第四,效率优先原则。设立京津冀区域管理总部应能实现银行运行效率的“三个提升”:一是决策效率的提升,即在最短的时间内做出科学有效的决策;二是金融资源配置效率的提升,即通过统一调配京津冀区域全部金融资源,实现金融资源配置效率最优化;三是经营效率的提升,即以最小的金融资源投入获取最大的经营产出。

设立商业银行京津冀区域管理总部的难点

设立商业银行京津冀区域管理总部主要存在以下难点:

第一,如何协调商业银行京津冀区域管理总部与银行总体的利益关系。在筹建商业银行京津冀区域管理总部时应注意,其职能及组织架构设计不是独立的、片面的,而是与商业银行整体相互联系、相互促进的,其与银行整体的关系可以纵向上来分析:从纵向上看,京津冀区域管理总部须接受商业银行总行的统一领导,应通过制度设计防止出现京津冀区域管理总部重短期利益而轻长远利益、重局部利益而轻整体利益的经营行为。

第二,如何协调商业银行京津冀区域管理总部与各分行的利益关系。筹建京津冀区域管理总部存在一些障碍,其中难点之一就在于如何协调其与分行之间的利益关系。设立京津冀区域管理总部,意味着京津冀区域内经营业绩归属、资源分配等利益的重新分配,势必产生利益冲突。京津冀区域管理总部可以运用其职能和权利制约京津冀三地分行,但三地分行同样可以运用具体的业务与服务来影响事业部,矛盾的出现会影响京津冀区域管理总部作用的发挥。京津冀区域管理总部与三地分行的冲突将增加银行运营管理成本,影响银行运营效率,因而必须在京津冀区域管理总部组织架构设计之初就加以防范和解决。

第三,如何构建科学的绩效考核评价体系。筹建京津冀区域管理总部是一个系统工程,需要科学的内部利益分配机制、成本分摊机制以及价值贡献评价机制,因而必须设计出科学的绩效考评体系,在绩效考评、岗位设计以及风险管理等方面实施全面对接,以准确地界定高管、各业务单元、各部门的职责及贡献。因此,如何构建科学的绩效考核评价体系将成为筹建京津冀区域管理总部的一项重点和难点工作。

第四,如何解决京津冀区域管理总部与其他部门的联动协作问题。京津冀区域管理总部成立以后,原有的联动协作机制将面临新的调整。在原有的运营体制下,分支行行长统筹、组织不同部门之间的业务联动与协作;在新体制下,要强化这些部门之间的业务联动与协作,需要深入探索研究新的科学的利益分配机制。此外,设立京津冀区域管理总部后,如何协调市场营销与风险控制、合规管理的关系也将是面临的新课题。因此,京津冀区域管理总部在加强纵向管理的同时,也应注重解决其与各分支行之间的业务联动与协作问题。

第五,如何解决优质战略客户的全产业链开发问题。当前,银行业竞争日趋激烈的背景下,优质客户全产业链的开发在很大程度上影响着京津冀区域管理总部的运营状况。在与大型优质客户合作过程中,必须提供一揽子综合性金融服务,才能深度锁定客户,对客户进行全产业链开发,这就需要设立专门的业务协调机构,来协调京津冀区域内各部门之间的工作。

第六,如何解决京津冀区域管理总部建设的人才来源问题。专业经营管理人才是影响京津冀区域管理总部建设成效的重要因素之一。作为区域型管理机构,京津冀区域管理总部要求商业银行储备更多、更高层次的经营管理专业人才,从而为京津冀区域管理总部的筹建与运营做准备。然而,由于商业银行区域管理总部改革实践正处于探索阶段,相关人才储备并不充裕,因而未来一段时间内有必要加强高级管理层的培养与储备,以便为京津冀区域管理总部提供人才支撑和智力保障。

设立商业银行京津冀区域管理总部方案设想及比较分析

设立商业银行京津冀区域管理总部可考虑在区域协调联动制、区域大分行制、事业部制等三套方案中选择,这三套方案各有利弊,可根据总行顶层设计架构和京津冀协同发展实际选择。

(一)方案设想一:区域协调联动制

机构设置。在总行层面设置区域管理总部,下设综合管理、市场营销、风险管理、资源分配等多个部门,由总行相关人员担任部门负责人。其中综合管理部门作为常设机构,通过行外引进、行内调配等方式设立3~5名专职工作人员,专门从事京津冀区域管理总部相关工作。市场营销、风险管理、资源分配等部门作为非常设机构,与总行相关部门一套人马,合署办公。

人员配置。在现有工作组的基础上建立京津冀区域管理总部,由总行领导(兼任区域管理总部总经理)、京津冀三地分行行长和总行相关部门负责人作为区域管理总部成员,定期召开服务京津冀协同发展工作会议。

汇报路径。区域内业务事项继续按目前银行的制度规定进行汇报,北京、天津、石家庄三家分行涉及京津冀协同发展方面的工作事项,向京津冀区域管理总部汇报。

目前,建设银行、工商银行、中信银行、北京银行等均采用区域协调联动模式。

(二)方案设想二:区域大分行制

机构设置。在京津冀三地分行之上设置区域分行,三地原有分支机构设置保持不变。对内部而言,京津冀区域分行负责统一管理京津冀区域所有金融机构,统一配置全部金融资源。对外部而言,为有效对接现有金融监管和行政组织架构,保留原有的京津冀三地分行机构,由分行负责本区域监管相关事宜。

人员配置。京津冀区域分行成员由总行领导、京津冀三地分行行长、总行相关部门主要负责人等人员组成。京津冀区域管理总部作为常设机构,并由一名行领导负责日常事务。其他部门为非常设部门,挂靠到总行其他部门。

汇报路径。京津冀三地分行向区域分行汇报,区域分行向总行汇报。目前,人民银行采用的是该种管理模式。

(三)方案设想三:事业部制

机构设置。将京津冀区域管理总部分为前台、中台和后台,这三部分保持彼此独立、各司其职、相互制衡。第一部分是前台业务部门,主要负责业务开拓与经营;第二部分是中台监控部门,主要负责战略规划、风险控制、资产管理、合规稽查等;第三部分是后台保障部门,主要包括信息技术(IT)部门、人力资源部门、会计核算、财务部门等。为有效对接现有金融监管和行政组织架构,保留原有的分行机构设置,由分行负责本区域监管相关事宜。

人员配置。京津冀区域管理总部成员由行领导、总行相关部门主要负责人、京津冀三地分行行长等组成。京津冀区域管理总部作为常设机构而存在,并由一名行领导负责日常事务。

汇报路径。事业部向大事业部汇报,大事业部向区域管理总部汇报。

(四)商业银行京津冀区域管理总部三套方案设想比较分析

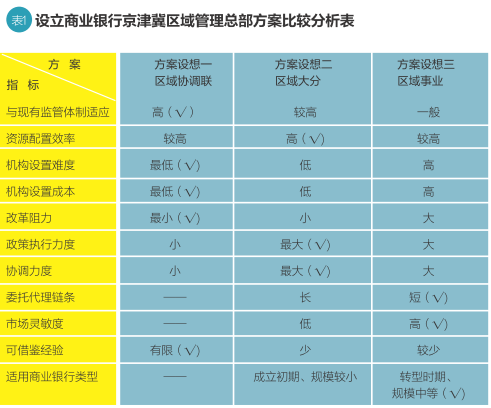

上述三套方案设想各有优劣,对比分析结果如表1所示。

从京津冀区域管理总部三套设想方案比较分析表可以看出,方案设想一具有与现有监管体制适应程度高、机构设置难度低、机构设置成本低、改革阻力小、不增加新的委托代理链条、可借鉴经验相对较丰富等优势,较适合规模较大的商业银行;方案设想二具有资源配置效率高、政策执行力度与协调力度大等优势,较适用于成立初期、规模较小的商业银行;方案设想三具有委托代理链条短、市场灵敏度高等优势,较适用于转型时期中等规模的商业银行。

综上,三套方案各有利弊,商业银行在设立京津冀区域管理机构时,应立足于自身实际,做出最佳的方案选择。

上一篇:关于债券市场制度改革的建议与思考

下一篇:新常态下商业银行金融市场业务发展策略分析