作者:清华金融评论

分类:封面专题, 封面专题-总9期, 总9期, 清华金融评论杂志文章

评论:没有评论

文/邱薇 中国证券监督管理委员会博士后、余兆纬 北京证券期货研究院研究助理

本文编辑/贾红宇

着力发展和完善强积金制度,对香港资本市场的发展和社会经济的持续繁荣起到重要的稳定作用。虽然香港的情况与内地有诸多不同,但依托资本市场建立养老保障体系的顶层设计思路,对内地养老保障制度及投资运作模式有重要的借鉴意义。

2000年,中国香港开始实施覆盖全港的强制退休保障计划——强积金制度。从三支柱养老金模式的角度来看,强积金属于第二支柱的职业年金计划,采取完全积累形式,政府立法强制实施并给予税收优惠,雇主和雇员共同缴费。强积金制度快速稳定地促进了香港从自愿性的退休保障体系向强制性的转换,顺应香港“回归”后人口老龄化发展趋势。

香港强积金制度的法定性和低标准,确保合理负担和广泛参与

香港通过立法强制性要求所有符合条件的人员都必须参加强积金计划。根据《强制性公积金计划条例》,凡年满18岁至未满65岁并长期在香港居住和工作的员工与个体经营者,部分豁免人员除外,都必须加入强积金计划。截至2014年3月末,参与的企业、员工、个体经营者的登记率分别为99%、100%、63%。

强积金计划的强制性还体现在资金的归集上,雇主的缴纳责任大于雇员责任,雇主只要雇用雇员就一定要为其缴纳强积金,不论全职还是兼职雇员,也不论雇佣期的长短;而雇员在达到起征点后也必须要缴纳;诸如此类,相关法规都有明确要求。强积金的筹资模式属于完全积累制,缴纳的资金全部进入雇员的个人账户。

虽然强积金相当于强制性储蓄,但是缴纳比例不高,整体上降低了雇员和雇主的负担水平。对于一般雇员来说,缴纳的比例不高且免税,而低收入水平的雇员则不用缴纳,因此提高了参与积极性。对于雇主来说,5%的缴纳比例远低于内地基本养老保险,不会带来额外的企业用工成本负担,也减少了因负担过重产生的规避缴纳的行为,既可以维护企业竞争力,又促进社会公平保障。

受托人和投资管理人分开管理,有利于提高强积金管理效率并保障强积金资产安全

香港强积金计划以信托模式为基础,由商业机构依据信托法实行市场化运作和投资管理。受托人由积金局核准,负责强积金计划的注册和管理,本身并不实施投资管理,而是必须委任投资管理人负责强积金计划基金的投资管理,并确保其遵守所有关于强积金的规定、标准和指引。

核准受托人的管理职责包括,为强积金计划参与者开设个人账户,明确记录账户所有资金每月的扣款和投入,详细说明投资损益情况,保证资金不得挪用或作为其他用途。此外,受托人还必须定期向积金局提交各类申报表、财务报表和内部管控报告等;购买弥偿保险,用以赔偿参保人因受托人或其服务提供商的失当行为而招致资产的任何损失。

受托人由香港积金局核准资格和持续监管。

积金局监管受托人行为的合规性,包括对受托人进行实地调查,以及对受托人涉嫌违规行为的调查、处罚甚至检控,以确保计划受益人资产的安全。在香港强积金管理制度下,核准受托人由强积金管理局发放牌照,投资管理人必须在香港证监会注册,受托人和投资管理人不得为同一机构。受托人在强积金计划中发挥了核心作用,帮助企业和个人进行专业化的选择投资管理人,同时接受积金局持续监管,保证信息的公开透明,保障参保人的权益。

香港对投资活动的限制较少,但注重保障参与人的投资选择权,要求投资管理人提供多层次产品组合

积金局没有对强积金的资产配置比例作出具体要求,仅通过投资指引对强积金的投资活动作出一般限制。为避免投资领域过度集中,投资在任何一个公司发行的证券及其他准许投资项目的总额,一般不得超过强积金基金资产总额的10%。此外,强积金计划必须限制其货币风险,外币占资产总额的份额必须低于70%。大部分强积金计划都提供包括货币市场基金、保证基金、债券基金、混合资产基金、股票基金等类别,供参保人选择。

强积金的资产配置结构主要是投资管理人为了满足基金收益要求,进行市场化配置的结果。在强积金条例准许的投资项目上,投资机构根据市场需求,自主设计多样化的、风险与收益匹配的基金产品,而参保人可以自主选择投资组合。在符合有关规定的情况下,投资经理可自主投资于股票、债券、银行存款等,甚至有限度地投资于衍生工具;投资范围也不局限于香港资本市场。强积金的股票资产配置高达68%,其中37%投资香港股市,31%投资海外股票市场。

强积金计划的资产均由在香港证监会注册的投资经理负责投资。强积金计划采取完全市场化的运作和管理,积金局不介入具体运作,反映了香港传统的市场化管理和自由选择理念,促进投资管理人的竞争,使强积金运作管理更加高效。

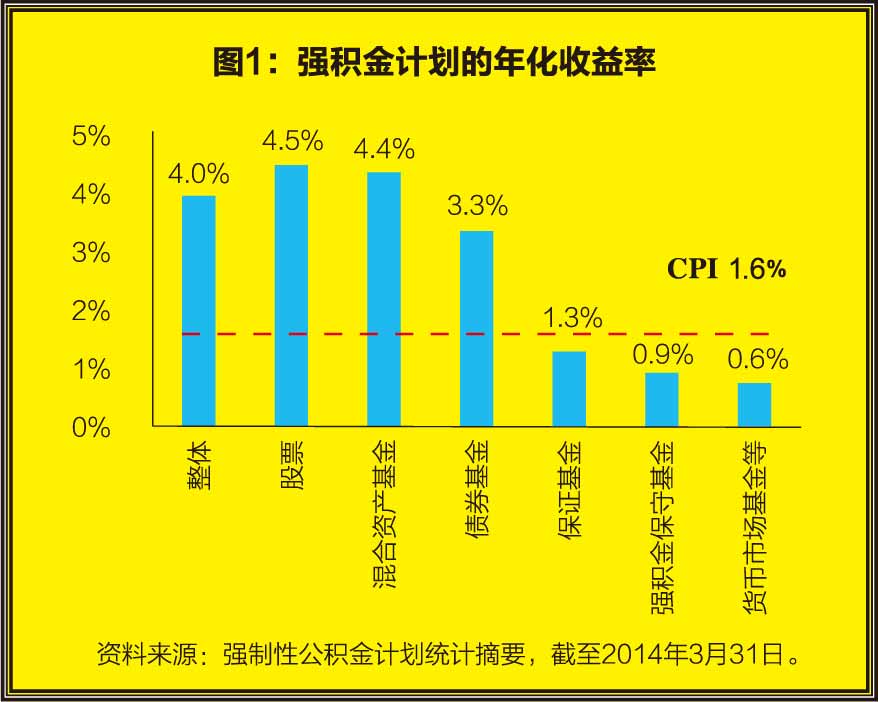

香港强积金计划的运行效果:成立以来年化收益率4.0%

香港强积金计划取得了较好的投资收益,参保人的资产获得了保值增值。强积金计划虽然在金融危机中未取得正收益,但从2000年底实施至今,年化收益率4.0%,明显高于香港同期1.6%的通胀率。

其中,投资收益率表现最好的是股票基金(4.5%)和混合资产基金(4.4%),但波动性较大。其次为债券基金3.3%,安全性相对高一些。强积金保守基金是每个强积金信托计划必须提供的,具有保本性质,但是年化收益率仅为0.9%,低风险低收益。

对内地养老保障体系建设的借鉴意义

香港强积金的制度建设和运营管理经验,为我们提供很多有益的启示:

一是未雨绸缪,完善养老保障体系刻不容缓。

中国已于2000年左右开始进入“老龄化”社会,未来30年老龄人口将呈现加速增长态势,面临“未富先老”的严峻形势。由于历史原因和特殊国情,我国的养老金缺口也颇受争议。根据曹远征和马骏研究团队关于国家资产负债表的计算,养老金缺口是我国国家资产负债最大的中长期风险。在现有养老制度不变的情况下,今后38年中,养老金累计缺口占国内生产总值(GDP)比重将高达75%,其收支压力将来自制度的转轨成本和老龄人口的急剧增加。

二是完善养老保障体系,需要倡导市场竞争,提高运作效率。

香港的退休保障制度并没有照搬世界银行1994年倡导退休保障三大支柱,而是采取了强制性的完全积累制,既覆盖了所有就业人口的退休保障,又充分发挥了香港市场竞争的优势。账户持有人可以根据投资收益和风险的高低自由选择投资组合,促进投资管理人的竞争,为账户持有人提供更丰富和更合适的投资选择,保证养老资金的保值增值要求。此外,“雇员自选安排”允许账户持有人在一定程度上可以选择更换受托人,通过引入市场竞争来降低收费标准,提高服务水平。香港的这些经验,或许正反映了我们现行社保制度的局限和缺陷,值得借鉴。

三是完善养老保障体系,需要专门管理机构的努力,更需要加强与金融监管机构协同配合。

香港积金局是根据《强制性公积金计划条例》于1998年9月成立的独立政府机构,负责强积金制度的立法和监管。积金局与香港金融管理局、保险业监督、证券及期货事务监察委员会明确分工,各司其责,建立了一套完整的监管体系,既维持了公平自由的市场竞争,又降低了政府的监管成本。

四是养老保障体系的制度设计需兼顾安全与效率目标,符合成本效益原则。

在香港强积金制度中,除了受托人和投资管理人不得为同一机构外,其他角色可以兼任,因此受托人、账户管理人、托管人多为同一主体,提高了运营效率,受托人角色重要。这也许为我国的企业年金制度提供了一些启示,合理的制度安排,既可以相互制衡以维持资产的安全性,又可以提高运作效率。

五是完善养老保障体系,需要不断更新理念,调整运作方式。

我国的基本养老保险体系创新的采取现收现付的社会统筹与完全积累的个人账户相结合的模式。由于我国所处的经济发展阶段和制度不完善等因素,不仅基本养老保险的缴费率较高,而且各级财政补贴的力度也很大,在财政收入增速放缓的趋势下,改革和完善养老保障体系的要求越来越迫切。能否降低强制性缴费的门槛,减少微观经济主体的负担,同时减少政府财政的压力,需要不断更新理念,积极借鉴国际养老基金参与资本市场实践的经验。(本文在中国证监会研究中心研究员李东平博士的指导下完成,姚远、孙博对本文亦有贡献)

上一篇:8月刊封面专题:养老金体系改革与国际借鉴

下一篇:孙博:集中式综合社会保障及市场化运作:新加坡中央公积金制度借鉴与启示