作者:清华金融评论

分类:封面专题, 封面专题-总9期, 总9期, 清华金融评论杂志文章

标签:孙博

评论:没有评论

文/孙博 中国证券监督管理委员会博士后、首都经济贸易大学劳动经济学院教师

本文编辑/孙世选

新加坡中央公积金计划始建于20世纪50年代,已经发展成为新加坡为国民养老、医疗、住房、家庭保护等进行储蓄的综合社会保障体系。新加坡中央公积金运作管理方式也独树一帜。新加坡的经验会给我们带来诸多启示。

新加坡中央公积金的制度框架

中央公积金账户分类

新加坡中央公积金法令1953年颁布,1955年开始实施,同时成立中央公积金局(CPFB)专门负责公积金管理。最初的中央公积金制度只是一种为雇员提供退休保障的强制性储蓄计划,1965年新加坡独立之后,开始扩展中央公积金的功能。目前,中央公积金已经由以前的单一养老保障发展到了包括退休保障、医疗保障、住房保障和家庭保障在内的综合保障体系。

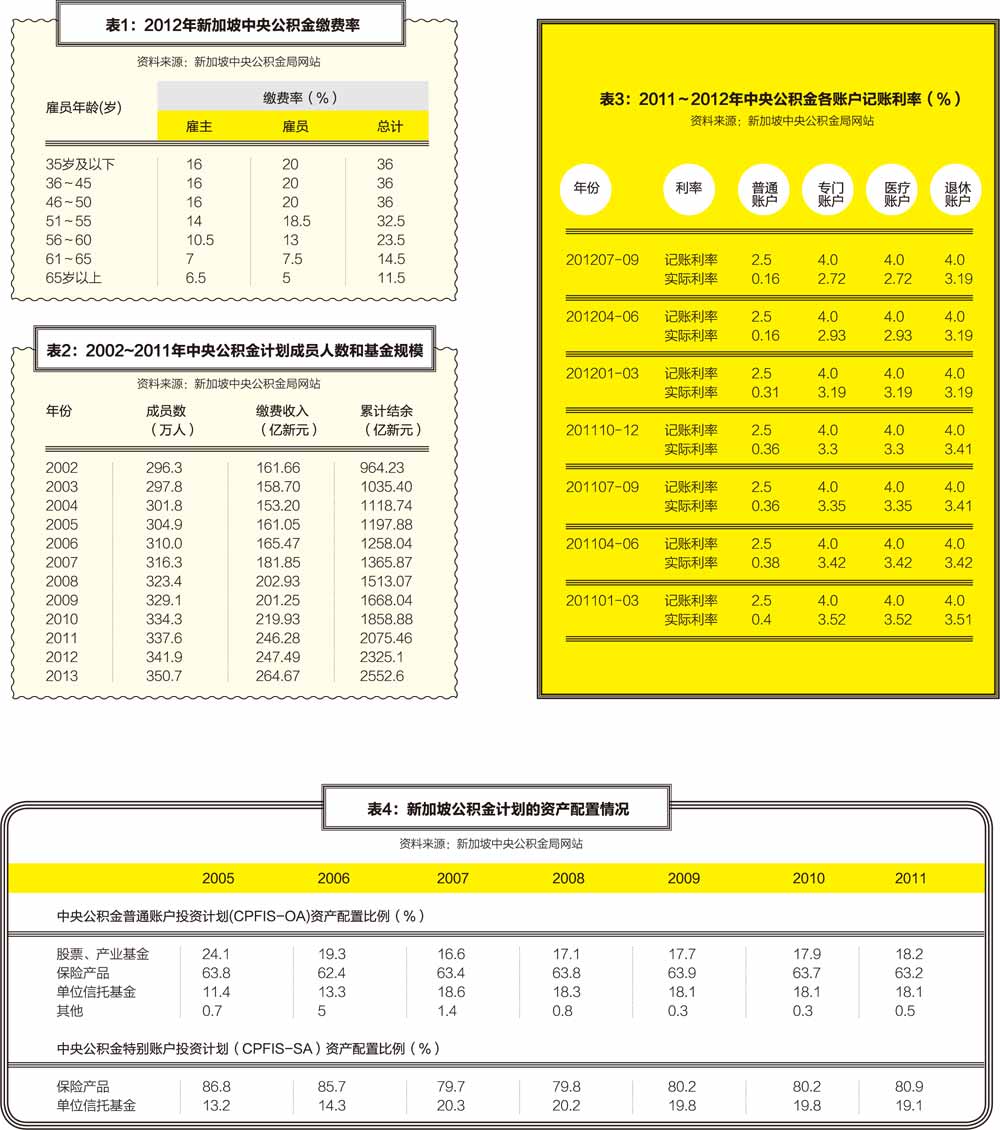

为满足不同需求,新加坡中央公积金分设了四个账户:普通账户、专门账户、医疗储蓄账户和退休账户。普通账户和专门账户设立于20世纪70年代。普通账户的公积金可用于购置政府组合房屋(简称组屋,类似我国经济适用房)、人寿保险、子女教育支出、信托股票投资等;专门账户用于为公积金成员积累退休金,提供养老保障。医疗储蓄账户1984年建立,为公积金成员及其直系亲属支付住院、门诊医疗服务、缴纳疾病保险费等。退休账户于1987年引入,资金来源于专门账户,在成员年满55周岁时建立,年满62岁时开始支付养老金。

中央公积金缴费率及资金规模

中央公积金缴费一部分来自雇员,一部分来自雇主。缴费按照不同比例计入各个账户。公积金缴费率与参加公积金计划成员的年龄相关,壮年多缴纳,逐步递减,退休前大幅降低。2012年新加坡中央公积金缴费率如表1所示。

经过几十年发展,中央公积金计划已经覆盖了新加坡绝大多数人口。2011年底新加坡总人口527万,其中公民327万,永久居民54万,2011年底建立公积金账户的有337.6万人。

截至2013年6月底,新加坡中央公积金规模为2192.67亿新加坡元,而2013年新加坡国内生产总值(GDP)为3700亿新元,中央公积金是GDP的0.69倍。2002年以来,新加坡中央公积金计划的成员人数和基金结余状况如表2所示。

新加坡中央公积金的投资体制

新加坡中央公积金由中央公积金局负责管理,独立于政府财政,上级管理部门为新加坡劳工部。公积金局实行董事会制,董事会成员均由劳工部部长在得到总理的同意后任命,任期一般不超过3年。现任董事会由主席、总经理和其他13名成员组成:包括2名政府官员、2名雇主代表、2名雇员代表和7名专家。与过去相比,现任董事会专家由4名增加到7名,体现了中央公积金更为重视专业人士的发展趋势。

从投资管理体制看,中央公积金投资主要分为三部分。第一部分投资于国内的住房、基础设施建设以及部分国外资产,由新加坡政府投资管理公司(GSIC)负责。第二部分是中央公积金投资计划(CPFIS),该计划允许公积金成员将普通账户和专门账户中一部分直接投资于资本市场。第三部分是保险计划基金,新加坡中央公积金包含多个保险计划(包括住房保险、家属保险、大病医疗保险等),保险计划基金的投资主要外包给资产管理公司,可投资于定期存款、可转让存款凭证、股票和债券等。

上述三方面的投资中,由中央公积金局通过新加坡政府投资管理公司管理的基金和由公积金成员自主投资的基金构成了新加坡中央公积金的主体。

中央公积金局投资

由新加坡政府投资管理公司管理的资金全部投资于非交易型政府债券,这部分资金可以获得记账利率。记账利率并不是中央公积金实际收益率,而是按照新加坡三家主要银行一年期存款利率的简单平均数与月末储蓄存款利率的简单平均数进行加权取得(两者的权重比为80%:20%),每季度修订一次。该记账利率不得低于中央公积金法案明确规定的2.5%的最低收益保证。

从历史来看,1955~1995年40年间,所有公积金账户的记账利率均为2.5%。从1995年7月起,考虑到各账户的功能不同,新加坡将专门账户与退休账户的记账利率提升为3.75%,1998年7月又修改为4%。

2001年10月,为了更快积累医疗储蓄账户基金,新加坡将医疗储蓄账户的记账利率提高到4%,与专门账户、退休账户持平,并将三个账户合称为联合账户。从2008年起,联合账户记账利率的确定方式是在10年期政府债券过去12个月的平均收益率的基础上加1%。同时,为确保成员的公积金获得保障,规定记账利率不得低于4%。

2009年起,新加坡允许中央公积金所有账户中的第一个6万新元资金的记账利率额外提高1%,其中普通账户中最多2万新元的记账利率可达到3.5%。

公积金成员自主投资

1986年5月中央公积金引入核准投资计划,允许公积金成员最多可将20%的普通账户资金,由成员自主投资于股票、单位信托基金、黄金等。1993年10月,核准投资计划改名为基本投资计划,成员最高投资比例放宽到80%。1997年更名为成中央公积金投资计划(CPFIS)。2001年,CPFIS分设普通账户投资计划(CPFIS-OA)和专门账户投资计划(CPFIS-SA)。

普通账户投资计划可选择的金融工具有三类。第一类无投资限制,包括定期存款、新加坡政府债券、国库券、法定机构债券、新加坡政府担保债券、年金等。第二类为投资上限不超过35%的部分,包括股票、产业基金(不动产投资信托)、公司债券。第三类为投资上限不超过10%的部分,主要针对黄金等贵金属投资。截至2012年6月底,实际参加普通账户投资计划的成员为89.6万人,资金规模为230.72亿新元。

专门账户投资计划范围狭窄:不可投资于基金管理账户、股票、产业基金、公司债券、黄金、CPFIS 风险分类系统中标记为高风险类别的投资关联保险产品。截至2012年6月底,实际参加专门账户投资计划的成员为45.2万人,资金规模为63.58亿新元。历年中央公积金投资计划的资产配置比例如表4所示。

截至2012年6月30日,普通账户和专门账户投资计划中,分别有571.97亿新元和154.25亿新元的资金并未进行自主投资,占各自账户资金总规模的71.2%和70.8%。可见,大部分公积金实际上没有进行主动投资,这部分资金一般都由中央公积金局投资运作,公积金成员则获得无风险的记账利率。

新加坡中央公积金制度的特点

中央集中运作的制度模式

新加坡属于新兴发达国家,采取“国家资本主义”模式,强调政府在经济社会运行中的调控和主导作用。在新加坡中央公积金制度运行中同样中体现了政府集中管理的特点。首先是各社会保障项目都集中到中央公积金计划中来,由政府统一提供。不仅包括住房、养老、医疗等项目的制度设计,而且包括政府统一提供的产品和服务,如政府出资建设的组屋,经营的医疗机构等。其次表现在公积金的归集和管理上。新加坡中央公积金由雇主和雇员缴费,但是必须由中央公积金局作为政府代表,负责相关制度规则的制订,由中央公积金局下属的政府投资公司负责大部分资金的投资运营。

储蓄型养老保障模式

养老保障制度运作模式一般有三种,即现收现付制、自我储蓄制和部分积累制。美国的老年、遗属及残障保险计划是典型的现收现付制。我国的职工基本养老保险则采取的是部分积累制。新加坡中央公积金计划则是储蓄型保障模式的典型代表,其核心特征是参保者在就业期间,按照储蓄方式积累养老保险基金,以此作为退休后的经济来源。储蓄型养老保障模式下,基金存续跨度长,要实现基金保值增值,对外部经济环境和自身基金管理水平要求较高。新加坡中央公积金计划建立多年来,一方面由于外部的经济环境平稳,加之自身良好的管理运作能力,中央公积金不断发展壮大,在实现保值增值的同时,促进了新加坡经济发展。

市场化与专业性的投资管理模式

新加坡中央公积金大部分由新加坡政府投资公司负责具体投资运作。目前新加坡政府投资公司已跻身于全球最大的100家基金管理公司的行列。

新加坡中央公积金的启示与借鉴

强化社会保障资金的市场化运作

2013年底,我国基本养老保险基金结余、医疗保险基金结余、失业保险基金结余、住房公积金结余合计约5.8万亿元。这些资金只能购买国债和银行存款,隐性损失巨大。我国可借鉴新加坡中央公积金管理体制,将具有一定相似属性的资金,尤其是长期结余的资金,集中起来,通过市场化方式,进行投资运营,减少管理成本,发挥规模效应。

加强储蓄型养老保障体系建设

我国的企业年金计划发展滞后,是我国养老保障体系建设的短板。借鉴新加坡储蓄式的养老金计划,可大力发展企业年金和个人税收递延养老计划,并依托多层次资本市场,市场化运作,实现保值增值。

政府发挥合理的主导作用

我国当前的养老保障体系改革,应借鉴新加坡政府在中央公积金制度中功能定位,发挥规划、引导和监督等积极作用。如可以考虑划拨国有资产及其红利,转移优势资源税收收入,为养老保险确立长期稳定资金来源,并做实个人账户。对社会统筹的社会保障资金,以安全性和流动性为基础,由政府专门机构集中管理,市场化运作。对企业年金及职业年金,在规则公平的基础上,坚持市场化原则,扩大参保者自主选择权,确保保值增值目标。(本文在中国证监会研究中心研究员李东平博士的指导下完成,姚远、袁渊对本文亦有贡献)

上一篇:邱薇,余兆纬:强制积累与市场选择的结合 香港强积金制度实施效果与借鉴

下一篇:央行:仍将继续降低实体经济融资成本