作者:清华金融评论

分类:台湾之声, 境外之声-总25期, 总25期, 清华金融评论杂志文章

标签:无

评论:没有评论

文/文化大学财务金融学系副教授 梁连文

本文编辑/陈旸

产业结构调整是维持一个国家和地区竞争力,以及促使经济持续成长的主要动力,而金融业则扮演重要角色。台湾经济目前出现困境,与产业结构尚未顺利进行调整有关。在产业调整的过程中,经验表明政策金融向来扮演重要的扶持角色。面对当前的经济困境,产业结构如何调整,政策金融又应如何因应,为本文关注焦点。

2015年9月,台湾行政主管部门、元大宝华综合经济研究院、亚洲开发银行等主要机构陆续下调台湾2015年经济增长率至1.15%~2.2%。另根据台湾经济主管部门公布的8月统计数字,出口总额239.3亿美元,年减14.8%;工业生产指数年增率-5.5%,商业营业额较上年同月减少2.9%,平均失业率为3.9%,较上月上升0.08个百分点;景气灯号维持蓝灯。

以上数字均显示台湾经济成长力道疲弱,景气处于低缓状态。整体经济的下滑,更凸显出台湾面对产业结构性失调的问题。

困境:台湾产业发展正面临三大结构问题

事实上,台湾产业已从20世纪60年代、70年代劳力密集的传统加工、代工产业形态,转变为20世纪80年代资本密集的重化产业形态及20世纪90年代技术密集的信息通信产业形态,21世纪头10年则朝向脑力密集的知识产业形态发展,到了现在面临数字时代,喊出工业4.0、产业4.0。不可否认,在此发展过程中,扮演极重要角色的台湾中小企业,就是凭借其机动灵活的经营特性与旺盛的创业精神,因而能够在台湾产业发展过程中做出杰出贡献。

然而,在全球经济变化潮流下,面临气候变迁能源资源欠缺、人口结构变化、新兴国家势力增长、研发创新国际化、生活形态趋多元智能化、科技汇流与整合等新挑战,台湾产业发展也面临了结构性问题。台湾经济主管部门在2020产业发展策略的愿景中指出,当前面临的问题包括:东亚区域整合逐渐成形,国际竞争条件恶化;资源耗用型的生产模式,不利于绿色成长;附加价值创造能力低,不利于提升所得与生活质量。因而提出台湾产业三大发展主轴,包括传统产业全面升级、新兴产业加速推动,以及制造业服务化、服务业国际化、科技化。

挑战:中小企业成长趋缓,不利于产业转型

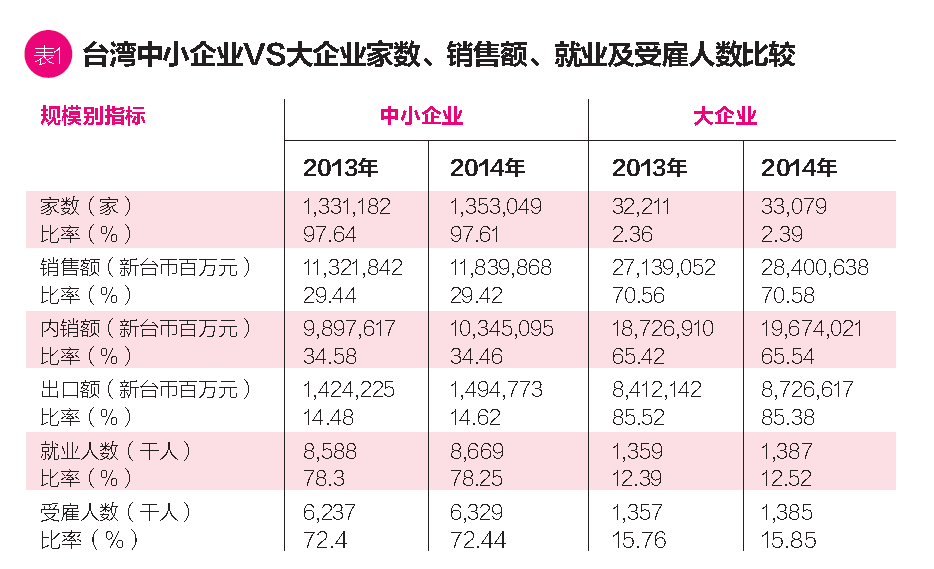

中小企业在产业结构转型中向来扮演重要角色。台湾中小企业于2014年有1,353,049家,占全部企业家数的97.61%。中小企业占全部就业人数比率达78.25%(表1),但自2011年后成长趋缓,显示中小企业主在面对不确定的经济情势下雇用人力较为保守。中小企业以经营服务业为主,2014年中小型服务业计1,078,648家,占全部中小企业的79.72%。虽然服务业部门家数众多,约为工业部门家数的4倍,但服务业部门与工业部门的销售额,各占中小企业销售额近5成。

在出口方面,2014年的中小企业出口额处于近年的相对低点。造成此现象的,除了汇率的因素影响出口产品在国际上的价格竞争外,近年邻近国家和地区采取的出口扩张策略压缩了台湾出口空间,在国际供应链的地位被竞争对手替代;而中小企业外移、台湾产业发展致使产业结构转向服务业、参与区域经济整合进度缓慢等因素,都造成中小企业出口已不若从前。

此外,多数中小企业受限于本身财务条件或因企业主对融资工具认识不足,且财报要求难以符合规定,故很少在资本市场发行票券、债券或股票,迄今仍以间接金融为主要资金来源。事实上,中小企业经济地位相对弱势且信息不透明,常较大型企业受到更严格的信用限制,虽其融资高度仰赖银行体系,但因规模小、财务透明度低,银行业者常因交易成本及信息不对称的考虑,致使中小企业存在融资缺口。

解方:应加强协助中小企业解决融资缺口

为引导银行积极加强对中小企业融资业务,增加中小企业项目贷款或设置中小企业信用保证基金等政策金融措施,常被先进国家和地区列为减少中小企业融资缺口的重要措施;而信用保证机制也是各国和各地区的官方积极鼓励银行加强对中小企业放款中广泛使用的一种方式,以期能解决中小企业融资缺口的问题。

许多国家和地区多通过政策性金融机构贷款来支持产业结构的调整。例如:德国KfW中小企业银行、日本政策金融公库、韩国中小企业银行(Industrial Bank of Korea)等。至于中国台湾地区,过去虽有8家中小企业专业银行,但随着金融自由化、民营化的进展,这些中小企业专业银行大多遭并购及转型为商业银行,目前只剩台湾中小企业银行一家中小企业专业银行。因此,难以通过政策金融机构来扶持中小企业融资,官方倾向以政策性项目贷款取代之,例如:主管机关近年来积极推动“银行加强办理中小企业放款方案”取代政策金融机构。

综观台湾政策金融架构,是以政策性项目贷款与信用保证制度为主,亦是台湾现行产业资金协助的重要工具,主要为中小企业发展基金等政策性项目贷款,以及中小企业信用保证基金、海外信用保证基金、农业信用保证基金等信用保证制度。

对策:深化政策金融机制,扶植特定产业

由于缺乏专门的政策性金融机构,目前台湾的政策性贷款主要通过银行进行项目贷款,尤以公营银行为代表,如台湾银行、土地银行。不似日韩在近年来产业再造的推动上,皆重新整合或成立新的政策性金融机构来针对特定目标产业进行投融资的协助。台湾以兼办项目贷款方式执行政策金融的业务,受限于资金与金融中介机构的配合度,无论是资金协助的机制、政策性贷款的特点、融资业务搭配相关的辅导措施都相对不足。政策金融机制后续该当如何发展,值得产官学共同研究。

台湾中小信保对中小企业取得融资有很大的帮助,其资金来源由当局及金融机构等共同捐助,自1974年设立至2014年底累计获捐1,217.79亿元新台币,其中当局占77.72%,金融机构占22.28%。面对当局财政紧缩,如何宽筹信保基金预算,提升其保证能量,尤为重要。

因此,建议对于申请直接保证的企业,应要求专款专用,且信保基金应具有优先清偿的权利;获直接保证公司的营收特定比例应回馈充实中小企业信用保证基金;各产业主管机关编列预算,与信保基金一比一合作办理共同保证,增加信保基金的保证能力。

唯有深化政策金融的相关机制、扩大其融资及保证能量,才能针对产业结构转型下,特别是扶持特定产业中的中小企业、创新企业,甚至微型企业,适时提供其资金需求,缩小融资缺口,促使其顺利发展。

上一篇:前瞻

下一篇:澳大利亚经济的阵痛以及中澳经济发展前景