作者:高善文

分类:宏观经济, 宏观经济-总23期, 总23期, 清华金融评论杂志文章

评论:没有评论

文/安信证券首席经济学家高善文

2015年3月底至9月中旬,我国猪肉价格出现了一波较大幅度的上涨。本文认为,此轮猪肉价格的上涨是比较孤立的,或者说,猪肉价格在“单飞”,并预计猪肉价格进一步上涨并最终演化为历史少见的大规模猪周期的可能性较低。

本文首先讨论中国食品通胀的框架,并试图提出一些排他性证据,以支持和推广农户部门通货膨胀预期的假说。

理解中国的食品通货膨胀

中国消费物价指数(CPI)的波动主要为食品价格所主导,这是一个广为人知的经验事实。但奇怪的是,中国食品价格的波动与工业部门的通货膨胀高度同步,这多少有点令人费解。

北京大学宋国青教授最早提出了农户部门通货膨胀预期的假说,并认为农户在“存粮”和“存钱”之间的竞争性选择导致了经济活动与粮食价格波动的同步性。在广泛的经济预测和政策实践中,这一假说似乎没有受到应有的重视。

本文的第一部分,试图提出一些排他性证据,以支持和推广这一假说。

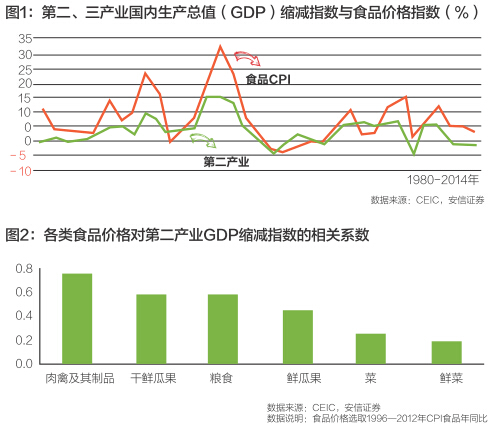

图1显示,自改革开放以来的30多年里,中国的食品价格指数与代表工业部门通胀的第二产业缩减指数高度同步。在最近15年中,其相关系数高达0.7。

逻辑上,这一同步性暗含三种可能的作用关系。第一,食品通胀引发了工业品的涨价;第二,一些“第三方因素”,例如天气、货币等等,在引发食品通胀的同时,也引发了工业品的涨价;第三,工业品的涨价引发了食品通胀。

工业品价格全球同步,其涨跌反映全球经济凉热。我们很难认为,中国一国的食品通胀,最终引发了全球经济凉热和工业品涨跌,因此第一种说法是没有说服力的。

中国和全球经济体量足够庞大,结构足够复杂,单纯天气因素对经济凉热的影响比较有限。货币是长期通胀的重要驱动力量,但中短期则不是这样。因此,对于第二种说法,我们暂时是可以放弃的,尽管很难排除(因为无法穷尽所有的“第三方因素”)。

只有第三种说法,工业品涨跌引发食品通胀,相对更加合理。那么更具体而言,工业品通胀如何影响到食品价格?

第一种可能的机制是成本传导。化肥、农药、薄膜和汽油等等工业品价格上升,提高了农户的生产生活成本,并通过成本加成渠道抬升了粮食价格。

第二种可能的机制是通货膨胀预期。农户观察到了这些工业品价格的上升,并产生通货膨胀预期。为了保值,农户减少货币现金持有量,增加其他资产的持有量,这些存货调整行为,进一步引发市场上粮食和猪肉供应的下降,从而驱动农产品价格的上涨。

成本加成和通胀预期是两种完全不同的机制,如何验证在现实中到底哪一种更为重要?

第一个验证思路:对比农产品与农业生产资料价格涨幅的差异。考虑到人工成本、土地租金的变动更小一些,如果成本加成路径是正确的,那么农业生产资料价格涨幅应该明显大于农产品价格涨幅,农户种植养殖利润受到损伤。

实际情况显然与此推论是相悖的。通常工业品价格上涨较为严重的时候,农产品价格涨幅显著增大,农户种植养殖利润大幅改善。

成本加成机制显然很难解释这一现象,而基于通胀预期机制则不难理解。

第二个验证思路:观察不同食品与工业品通胀相关系数的差异。我们根据储存的难易程度,将食品细分为:粮食、肉禽、新鲜的疏菜、不新鲜的蔬菜、新鲜的瓜果和不新鲜的瓜果。如果通胀预期和存货调整是食品价格波动的主要原因,那么越不易储存的食品受工业品涨价的影响越小,其与第二产业缩减指数的相关系数越低。而如果成本加成或者其他供需因素更加重要,那么不同类别食品与第二产业缩减指数的相关系数应该差别不大。

图2显示了数据处理的结果:粮食和肉禽价格与第二产业缩减指数相关系数最高,鲜瓜果和鲜菜最低。横断面上的这一证据,精巧地证明了通胀预期和存货调整路径对食品价格的影响,这是其他竞争性理论很难解释的。

第三个验证思路:直接观察食品库存的变动。粮食库存缺乏可靠的数据,生猪库存数据或可参考。当通胀预期出现时,农户倾向于通过延迟生猪出栏的方式实现存货调整,并表现为存栏上升、出栏减少、生猪周转时间延长。

过去十几年,因技术进步等原因,生猪养殖的周转时间趋势性缩短。但即便如此,我们仍然能够很容易发现,2007—2008年以及2011年在生猪价格大幅上涨的过程中,存栏上升、出栏下降、周转时间显著延长。这也就排除了猪肉消费需求扩张或供应收缩对期间猪价上涨的解释。

这样,我们就讨论了中国食品通胀的理解框架。简而言之,中国消费物价指数的波动主要为食品价格所主导,而食品价格的波动,受到经济凉热和工业品涨跌的关键影响。在经济偏凉、工业品价格持续下跌的背景下,农户往往通胀预期低、积极存货去化,食品价格也难以出现大幅的上涨;而在经济偏热、工业品价格持续走高的背景下,农户通胀预期抬升,囤积粮食或延迟生猪出栏,并驱动了食品价格的大幅上涨。

理解2015年的生猪价格上涨

2015年3月中旬至9月中旬,中国生猪和猪肉价格持续上涨,生猪价格较年初低点高出50%,猪肉高出40%,幅度超出了市场的预期。2015年生猪价格较大幅度上涨的原因是什么?会不会最终演化为历史上少见的大规模猪周期,并最终推升总体CPI?

首先需要留意的是,2015年猪肉价格的上涨是比较孤立的,或者说,猪肉价格在“单飞”。例如,广泛的生产资料价格仍然低迷甚至存在下行压力,与生猪养殖相关的玉米,或者其他肉禽品的价格也没有出现明显的上涨。

猪价“单飞”实际上意味着,2015年猪肉价格的上涨,主要受行业自身周期性波动的影响,与宏观经济的关联是不大的。更具体来说,前期养猪持续亏损导致养殖户退出,生猪存栏、能繁母猪存栏量因此下降到非常低的水平,最终,供给的下滑驱动了价格的修复性上涨,一段时间内价格上涨还非常凌厉。

历史上,大规模的猪周期往往需要宏观经济过热和工业品价格持续上涨的配合和共振,例如1993—1994年、2003—2004年等等。这一现象,与第一部分所论述的中国食品通胀的理解框架完全吻合。也因此,考虑到当前和未来一段时间,全球及中国实体经济依然疲弱,工业品价格低迷,我们预计,猪肉价格进一步上涨并最终演化为历史少见的大规模猪周期的可能性是较低的,总体CPI上行压力也会比较有限。

事实上,如果剔除猪肉、鲜菜等食品价格的上涨,中国其他领域价格通缩的风险在近期还有所抬头,这不仅受到能源和商品价格进一步下跌影响,还与经济动能下行、低端劳动力工资和服务项目价格涨幅放缓有关,值得警惕和重视。

本文编辑/丁开艳

上一篇:从制度背景看人民币新汇改

下一篇:房地产税立法需要慎之又慎