作者:清华金融评论

分类:总21期, 清华金融评论杂志文章, 资本市场, 资本市场-总21期

标签:无

评论:没有评论

文/全国中小企业股份转让系统公司机构业务部高级经理 陈霞

本文深入分析了沪、深股票回购业务运行模式、发展现状及主要特点,认为当前推出挂牌股票回购业务的政策法律环境、市场环境已经完全具备。建议尽快推动主办券商在全国股转系统开展挂牌股票回购交易业务。

2013年5月,沪、深交易所与中国结算共同发布实施《股票质押式回购交易及登记结算业务办法》,证券公司股票质押式回购交易(以下简称“股票回购”)业务正式开闸,并迅速成为上市公司进行短期资金融通的重要方式,亦极大地推动了证券公司融资类业务创新发展。

股票回购业务发展现状

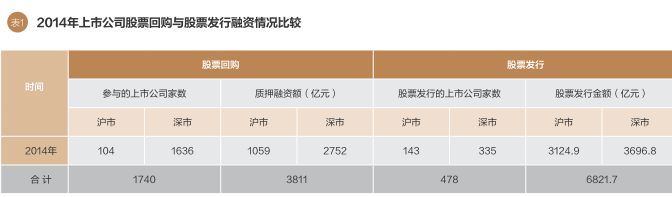

2014年,沪深2564家上市公司中,约有1740家上市企业股东通过股票回购方式进行融资,股票回购融资额为3811亿元;而同期共计478家上市公司通过股票发行[含首次公开募股(IPO)及再融资]融资6821.7亿元。股票回购已成为广受欢迎的上市公司及投资者融资方式。此外,尽管股票回购融资额仅为股票发行的55.86%,但惠及了更多上市公司。数据显示,通过股票回购融资的上市公司约占全部上市公司的67.86%,通过股票发行融资的上市公司占比则为18.64%,股票回购较股票发行服务的上市公司高出49个百分点,极大地提高了资源配置效率。(2014年上市公司股票回购与股票发行融资情况比较见表1)

通过开展股票回购业务,证券交易所切实打通了直接融资与间接融资的连接通道,证券公司及相关资产管理计划也成为上市公司融资的重要来源,大大提升了证券行业服务实体经济的能力和水平。

截至2014年底,两市发生股票质押4236笔,证券公司开展股票回购业务2565笔,占比为60.6%;而同期,商业银行、信托公司等开展的股权质押业务分别仅为962笔和414笔,各占22.7%和9.8%。(2014年金融机构开展上市公司股票质押融资业务情况见表2)可以预见,随着股票回购业务模式的不断完善,市场对股票回购业务认知度的提高,证券公司在股票质押业务上的市场份额还将不断上升,对上市公司的支持力度将会更加有力。

同时,通过开展股票回购业务,证券公司在融资类业务风险控制及业务发展中,逐步积累了丰富经验,探索出符合自身特点和行业发展规律的业务模式,提高了业务创新能力和盈利水平,有力地推动证券公司特色化差异化发展。2014年,分别有40家、89家证券公司在沪、深两市开展股票回购业务,融出金额约3811亿元,回购业务已成为证券公司新的利润增长点。

股票回购的主要特点

之所以股票回购业务一经推出就迅速获得市场认同,主要在于其相较于传统的银行、信托等股权质押融资业务具有高效快捷、安全可靠、灵活方便等突出优势。

高效快捷

股票回购通过交易结算系统T+0完成标的证券质押登记、资金清算交收,T+1日资金可用,可最大限度满足融入方对资金时效性的要求;而银行、信托等机构开展的股权质押融资业务,只能由中国结算按场外模式办理,融出、融入双方须事先向中国结算提交申请,中国结算审核后办理质押登记;融出资金须在质押登记合同生效后,由融出方、融入方自行在场外划转,无法通过场内相关备付金账户之间进行,大大降低了融资效率。

此外,发生违约时,股票回购业务可在不进行股票过户情况下,直接由质权人在场内进行处置,处置效率高;而银行等质押融资业务发生违约时,须采取过户或司法拍卖等形式处置,效率较低。

安全可靠

根据《担保法》,“质权人负有妥善保管质物的义务”。以深交所股票回购业务质押证券的保管安排为例,质权人(融出方)可通过特别托管单元进行待购回期间标的证券的妥善保管;而银行、信托等机构开展的股票质押融资业务中,质押物仍托管于出质人证券原托管单元,质物的转移占有安排不够完善。此外,发生融入方违约时,在股票回购业务中,质权人可直接进行违约处置,处置所得资金可直接清算至融出方资金交收账户从而实现优先受偿;而银行、信托等场外股票质押融资业务若发生违约,需要采取过户、司法拍卖等形式,一方面效率较低,另一方面也易引发纠纷,质权人可能无法实现优先受偿权利。

灵活方便

一是在融资业务的盯市管理上,股票回购业务中质权人可对同一笔质押融资进行合并管理。例如,若标的证券股价波动导致履约保障比例较高或达到警戒线时,融入方可通过向交易系统提交部分解除质押、补充质押等申报,减少或增加同一笔融资的质押标的证券,从而降低或提高履约保障比例;而银行、信托等质押融资业务无法通过交易系统对同一笔质押担保业务进行合并管理,若因担保物(标的证券)价值降低需补充质押物时,融出、融入方需另行签订质押协议,并按新增质押提交质押登记申请。因此,业务实践中,相关质权人一般需要融入方提供其他增信措施,从而增加了融入方获得融资的难度,提高了融资成本。

二是融资期限上,股票回购期限灵活,最长可达3年;而银行、信托计划等一般为固定期限。

三是业务功能上,股票回购业务较为丰富。股票回购交易类型较为丰富,融入方可根据资金情况,采取提前购回、部分购回等方式灵活还款,在满足融入方基本融资需求之外,亦可一定程度上为其提供新的资产负债管理工具。

四是股票回购质押率较为灵活。证券公司由于与证券市场的密切关系,可依托研究所等专业支持,对不同标的证券设置不同的质押率,相对银行、信托等“一刀切”的质押率设置更加灵活,客户接受度更高。

五是融入资金用途上,股票回购资金用途不设限制,可满足挂牌企业各类运营资金需求,十分灵活方便。

加快推出挂牌股票回购业务的重要意义

当前开展主办券商挂牌股票回购业务,对于提高证券行业服务中小微企业发展能力、推动证券公司业务创新发展、完善全国中小企业股份转让系统(以下简称“股转系统”)市场功能具有重要意义。

金融支持中小微企业发展决策部署的重要举措

近年来,为推动金融支持中小微企业发展,政府出台了包括成立股转系统、服务创新创业成长型企业融资需求在内的一系列政策措施。挂牌企业是我国中小微企业中的优秀群体,但由于挂牌企业大多处于初创期,偏好成本较低的债务类融资。

2014年1572家挂牌企业通过股票发行融资129.99亿元,通过银行等机构间接融资约430.95亿元,债务类融资为股权融资额的3.3倍;尽管挂牌企业债务融资需求迫切,但由于银行等金融机构仍然倾向于发放传统抵押贷款,对大多数轻资产类型的挂牌企业来说,短期内无法通过银行股权质押贷款等形式满足其债务融资需求。2014年间接融资中挂牌企业通过股权质押等实现的融资额约16.95亿元,仅占全部债务融资额的3.9%。主办券商开展挂牌股票回购,具有股权质押担保、融资快速、期限灵活、还款便捷等特点,可以较好地满足挂牌企业债务融资需求。

为证券公司创新发展提供重要机遇

目前,股转系统挂牌股票质押融资业务中,质权人主体主要为银行、担保公司等,证券公司相关业务仍属于空白。据不完全统计,2015年上半年挂牌企业共发生股票质押融资业务248笔,质押股数29.37亿股,融资额为42.67亿元。其中银行融出金额约为26.45亿元,占比为62.1%;担保公司融出金额约为5.45亿元,占比为12.8%;私募基金等投资机构融出金额为3.2亿元,占比约为7.4%;小贷公司、信托、政府机构、资产管理公司、个人等其他质权人共融出金额为7.57亿元,占比约为17.7%。(2015年上半年各类机构开展挂牌股票质押融资业务情况见表3)

而2014年挂牌股票累计质押股数约16.22亿股,质押融资金额约16.95 亿元, 2015年上半年挂牌企业质押股数、融资额分别较2014年全年增长181%、252%。目前股转系统挂牌股票质押融资仍处于起步阶段,随着挂牌企业数量及规模的快速扩大,股权质押融资市场将会有巨大的发展空间。积极参与挂牌股票回购等融资业务,将进一步提升主办券商资本中介能力,丰富主办券商盈利手段,并提高证券行业服务挂牌企业等中小微企业发展的能力。

有利于进一步完善股转系统市场功能

开展挂牌股票回购业务可以进一步丰富投资工具、扩大投资者队伍,从而有效促进股转系统市场功能完善。一是可扩大股转系统投资者队伍。由于参与挂牌股票回购的融出资金可以为主办券商设立的资产管理计划,因此现阶段无法满足挂牌股票投资者适当性要求的投资者,可通过参与相关资管计划进入市场,从而扩大挂牌股票投资者队伍。二是丰富投资品种。相较于挂牌股票,挂牌股票回购业务为投资者提供了一种风险相对较低、收益相对稳定的投资产品,丰富了股转系统投资工具和品种。

开展挂牌股票回购业务具备必要的现实条件

符合法律法规要求

一是《物权法》《担保法》《公司法》《证券法》为股权质押业务提供了法律基础。《物权法》规定,以基金份额、证券登记结算机构登记的股权出质的,质权自证券登记结算机构办理出质登记时设立;《担保法》规定,以依法可以转让的股票出质的,出质人与质权人应当订立书面合同,并向证券登记机构办理出质登记。质押合同自登记之日起生效;《公司法》第一百三十八条规定,“股东转让其股份,应当在依法设立的证券交易场所进行或者按照国务院规定的其他方式进行”;《证券法》第三十九条规定:“依法公开发行的股票、公司债券及其他证券,应当在依法设立的证券交易所上市交易或者在国务院批准的其他证券交易场所转让。”

二是监管政策明确支持。证监会在《关于证券经营机构参与全国股转系统相关业务有关问题的通知》(证监发〔2014〕118)中明确提出:“证券公司可以试点开展全国股转系统挂牌股票的质押式回购等创新业务,为中小微企业提供融资支持。”

具备成熟的业务技术模式

自2013年5月沪深交易所正式开展股票回购业务以来,相关业务技术安排已经受市场检验,运行十分平稳;同时交易所也根据市场需求及运行实践,对有关业务技术制度不断进行优化,目前已经形成了十分成熟的业务技术运行模式及自律监管安排。挂牌股票回购业务可在充分借鉴沪深交易所业务运行经验基础上,主要结合股转系统交易制度、挂牌企业等特点,进一步优化挂牌股票回购业务技术运行模式。

具备必要的市场基础

经过两年多的快速发展,股转系统为开展挂牌股票回购业务奠定了必要的市场基础。

一是市场规模发展迅速,为主办券商开展回购业务提供了足够丰富的标的证券选择对象。截至2015年7月17日,挂牌企业已达2764家,总股本1342.41亿股,总市值达11939.932亿元。

二是挂牌股票流动性显著改善,为其成为担保物奠定了良好的基础。截至2015年7月17日,挂牌公司累计成交金额为1148.42亿元;其中,采用做市转让方式的股票累计成交金额为633.94亿元;采用协议转让方式的股票累计成交金额为514.46亿元。而2014年全年挂牌公司累计成交金额约为130亿元,2015年以来成交额已达2014年全年的9倍。

三是逐步形成合理、公允的挂牌股票估值标准,为证券公司股权价值评估及实施履约风险管理奠定了坚实基础。截至2015年7月17日,采用做市方式的企业已达605家,占全部挂牌企业的22%,而做市股票已形成连续公允交易价格曲线;此外,部分协议转让股票交易活跃,交易价格逐渐得到市场认可。2015年以来,至少100只以上协议转让股票每日均有成交;而随着股转系统对协议转让价格形成机制的优化,协议转让价格将更加公允地反映股票内在价值。

此外,由于全国中小企业股份转让系统实行主办券商制度,证券公司开展挂牌股票回购业务,在融入方适当性管理、标的证券选择等方面具有先天制度优势,这也将有利于实现挂牌股票回购业务的平稳起步和健康发展。

本文编辑/彭晓云