作者:xuehongyan

分类:总21期, 清华金融评论杂志文章, 银行与保险, 银行与信贷-总21期

标签:经济结构转型

评论:没有评论

文/中国银行总行中小企业部分析师 薛洪言

随着直接融资的快速发展,依赖于银行信贷资金发展起来的传统行业大客户正越来越多地转向直接融资,新兴产业和中小微企业又难以提供足够的抵质押物,银行风险缓释手段创新转型刻不容缓。

伴随着经济转型升级,实体经济逐步向轻资产化演变,在此背景下,商业银行在重工业化时代积累的依赖抵质押物的风控手段变得不合时宜。轻资产化的实体经济对信用类贷款提出迫切需求,银行若不能从根本上转变风险缓释思路,可能会面临被融资市场边缘化的风险。

经济结构调整取得明显进展

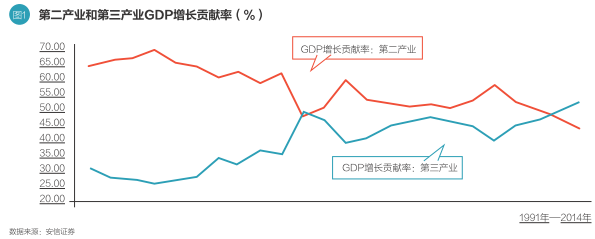

自1991年以来,第三产业对GDP增长的贡献整体呈上升态势,经济结构调整取得明显进展。截至2014年,第三产业对GDP增长贡献率达到历史高点51.60%,较1991年提升21.54个百分点(见图1)。

从工业企业内部看,行业结构也有显著优化,基建、产能过剩和资源类行业占比下降,农业制品、医药、高新技术、文体娱乐制品等行业占比快速上升。2010—2014年,工业企业内部运输设备制造业(-6.16%,为变动幅度,下同)、黑色金属(-0.80%)、通用设备(-0.57%)、煤炭开采(-0.52%)、纺织(-0.41%)、石油加工(-0.37%)、石油开采(-0.35%)等行业主营收入占比明显下降;化学制品(0.99%)、农副食品加工(0.97%)、文体娱乐用品制造(0.90%)、非金属矿物制品(0.83%)、医药制造(0.57%)、汽车制造(0.38%)、食品制造(0.29%)、电气机械及器材(0.28%)、专用设备(0.27%)、计算机通信(0.22%)、酒饮料精制茶(0.21%)等行业主营收入占比明显上升。

经济转型对银行传统风控模式的挑战

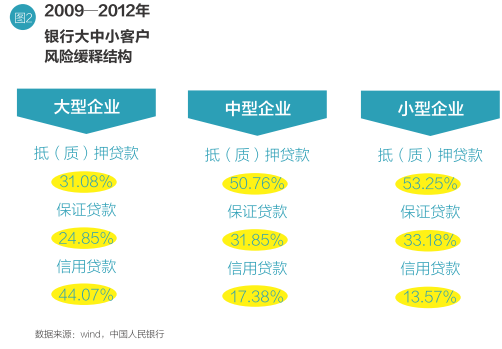

经济结构的调整和优化正在对商业银行传统风控模式带来越来越大的挑战。商业银行主流的风险缓释手段有抵质押、保证和信用三种,抵质押仍然是主流的手段,信用贷款主要适用于大型企业,中型和小型企业的信用贷款比例很低(见图2)。

商业银行偏重于抵质押担保的风险缓释手段是与过去十几年来中国重工业化的经济发展阶段相适应的。重工业化本身和基础设施配套建设需要大量资金支持,与之相适应的厂房、土地、设备等企业资源都是优质的抵质押物,在此过程中,抵质押贷款成为主流的信贷模式,商业银行风控部门也积累了丰富的经验。

然而,随着经济向第三产业和新兴产业转型,银行偏重于抵质押物的风险缓释手段正变得日益不合时宜。第三产业往往是轻资产的,可供抵质押物不足;新兴产业要么隶属于大型集团企业,依赖集团公司提供资金支持,要么从小微企业成长起来,抵质押和保证等手段也很难适用,只能更多地依赖VC等股权投资手段。此外,经济互联网化趋势下,除制造环节外,商品流转和销售等环节对互联网的依赖大大增强,互联网化带来轻资产化,企业越来越难以提供银行认可的抵质押物。随着经济形势的变化,房地产行业也迎来了价格拐点,银行面临抵押物价值缩水风险,同样需要对传统风险缓释手段进行反思。

鉴于银行风控手段与经济结构转型的大趋势格格不入,在新一轮的以结构调整为主要特征的经济发展浪潮中,商业银行面临着被边缘化的危险。尤其是随着直接融资的快速发展,依赖于银行信贷资金发展起来的传统行业大客户正越来越多地转向直接融资,新兴产业和中小微企业又难以提供足够的抵质押物,银行风险缓释手段创新转型刻不容缓。

商业银行的创新与应对

(一)扩大抵质押物范围,创新担保方式

梳理银行近年来推出的信贷创新类产品,可以发现抵质押担保方式类产品是其中最主流、业务量最大的创新模式。所谓抵质押担保方式类创新,是指银行通过提高抵质押率或发掘新的抵质押物来扩大信贷空间的产品创新。其中基于传统不动产抵押贷款的创新,主要体现在抵押物抵押率的不断提升上;针对传统质押贷款创新除质押率提升外,主要表现为质押物的扩容,如订单、应收款、仓单、租权、知识产权、用益物权、受益权等财产权利纷纷被接受为合格质押物;保证类贷款创新则主要表现为担保方式的日益多样化,如联保互保类贷款、保证保险类贷款、核心企业担保类贷款等均被开发为成熟的金融产品。

抵质押担保方式类创新属于银行传统风险缓释思路的延伸,与经济转型的轻资产化趋势仍是相违背的,因而只能算作是过渡性手段,沿着这条路走下去并无太大出路。

(二)提高贷后管理的科技含量,强化贷后管理能力

如果说创新风险缓释手段属于信用风险的事前防控,强化贷后管理则属于事后操作层面,这方面银行仍有较大的提升空间。贷后管理的重点在于根据预警指标相对准确地对客户信用风险进行预判,并在风险事件发生前采取措施,尽可能小地降低银行损失。其中,预警指标触发所需信息的及时获取是贷后管理是否有效运转的关键,传统上,银行主要依赖客户经理手动录入相关信息,及时并全面获得相关信息的难度很大;近年来,银行加大推进贷后管理的自动化改造,通过建设负面信息搜索引擎,实时在互联网上和法院、税务等渠道抓取企业信息,并对负面信息建立预警机制等,银行贷后管理的自动性和有效性大大提升。随着对更多企业相关信息的整合,银行贷后管理科技系统建设还有很大提升空间。

不过,贷后管理属于放款后操作层面,并没有实质上缓解银行风控手段滞后于经济转型要求的难题。

(三)构建局部大数据,创新信用贷款叙做方式

经济转型的轻资产特征要求银行提高信用类贷款叙做能力,不同于大型企业的信用贷款,中小微企业信用贷款更多地倚重于银行的数据整合能力和信用风险自动化判断能力。美国富国银行是个较好的例子,富国银行做小微企业起家,88%的贷款不需要任何抵押担保,通过系统整合,网页接受申请,每年可以处理200万笔业务。

中资银行在这方面也已取得一定进展。中国银行于2013年初推出微型金融模式,在大数定律基础上对微型企业的“情景规划、评级体系、授信流程、定价模式”等风险控制流程进行优化,建立了“重实质信贷风险、轻抵质押物”的纯信用授信模式,在开拓微型金融领域方面是一个比较成功的探索。招行于2013年9月上线“智慧供应链金融平台”。该平台整合了核心企业、上下游企业、网上银行、海关、仓储物流服务商等供应链相关信息,实现了将订单、应收账款、存货和运输仓储等多元商流信息进行分类归集并传递至所需的供应链各方,从而大幅降低了小微企业融资门槛,属于针对供应链小微企业融资问题的有益探索。阿里小贷的成功,则是大数据运用的经典案例,只不过阿里小贷模式与阿里电商平台密切相关,不具有可复制和可推广性。

综上,在适应经济转型需要、转变信用风险防控手段上,商业银行已经进行了一些有益尝试。不过,传统抵质押担保的信用风险缓释手段仍然根深蒂固,无论从范围还是规模上看,商业银行的上述创新仍处于起步阶段,从实际效果上看,还远远不能满足实体经济的信用类融资需求。银行风控部门仍然面临着紧迫的思路转型和创新突围压力,笔者提出以下几点对策建议,希望能起到抛砖引玉之效。

对策及建议

(一)创新贷款结构设计,适当分散信用风险

缺乏优质抵质押物的创新型新兴产业,其风险是客观存在的,通过引入第三方适当分散转移信用风险是一个重要思路。现阶段,银行保证类、保险类授信业务都是风险转移的思路,但在第三方机构选择上以具有一定实力的大中型担保公司和保险公司为主,此类机构在企业选择上风险偏好仅略高于银行业,且基本要求企业提供反担保措施(通常以抵质押为主),同样不适用于轻资产类的中小微企业。

银行可大胆借鉴信用违约互换CDS的创设原理,在贷款结构设计中引入第三方SPV,银行或借款人向SPV支付保险金获得信用保险,确保在信贷资产发生信用风险事件时获得部分赔偿,实现信用风险的分散化。第三方SPV主要借助于大数定律实现风险的分散化,并可进一步将CDS证券化打包,在金融市场中销售给具有较高风险承受能力的投资者。为防止商业银行的道德风险,可规定银行对信贷资产信用风险的最低持有比例。

如此,解决银行在高信用风险的顾虑后,可充分发挥银行的资金优势和客户优势,大大缓解创新型新兴产业的资金需求问题,加速经济转型升级速度。

(二)加快研究推进信贷相关大数据建设,提高信用风险防控能力

掌握的信息越全面,信用风险防控能力也就越高。一般而言,企业有效信息分散在其供应商、下游客户、物流企业、税务部门、海关、银行等部门中,缺乏有效整合,难以转化为现实生产力。商业银行可积极探索在自身掌握的企业资金流信息基础上,将企业分散在各处的信息进行有效整合,构建以银行为核心的跨界大数据,从根本上提高信用风险防控能力。以小微企业融资为例,银行业可基于自身的数据分析构建小微企业风险评估模型,并通过分散区域、产业、行业布局来降低风险集中度,形成专门的小微贷款技术。

(三)适当调整风险管理部门的职责定位

一般而言,银行风险管理部门与业务发展部门要进行制度性隔离,即风险部门不应承担业务发展指标,以免产生道德风险。不过,“制无美恶,期于适时”,制度设计中不应有一成不变的原则,而是应主动适应形势的变化。当前,经济结构转型要求银行业变革传统风险缓释思路,若银行风控部门不承担业务发展的压力,必然缺乏主动变革的动力,将精力放在不良率防控上,因循守旧,错失机遇期。银行风控部门要适当承担业务发展指标,并加大对其风控手段创新的考核权重,淡化不良防控压力,争取在风险缓释思路转型中尽快取得突破。

本文编辑/张英凯