作者:清华金融评论

分类:消息汇

标签:股市

评论:没有评论

今日,高盛和大摩齐齐发表了对中国的看法。

A股“死多头”高盛:暴跌是牛市终结的说法都是错的!

在“A股暴跌说明牛市终结”的言论甚嚣尘上之际,高盛频频摇起乐观看多的大旗。

继上周高呼“A股没有泡沫,看涨沪深300”之后,短短一周内,这家华尔街老牌投行再度发表看多论调,称唱反调的都错了,这场暴跌只是充满了“速度与激情”的调整,而不是整个金融体系的崩溃。

上证综指一度自6月阶段性高点深跌30%,一扫此前自2014年1月以来狂飙150%的疯狂态势。一些分析师使用了惊悚的字眼来形容这场暴跌。德意志银行将之称为“泡沫”;美银美林将之与美国次贷危机相比较;瑞信则担心这会影响社会稳定,并称中国陷入了“三重泡沫”。

但高盛却不这么看。

高盛在周一发给客户的报告中表示,A股过去三周经历的大幅下跌仅仅是一场“速度和激情般的回调”,并且已经大致走到了尽头。

报告称,牛市中出现大幅回调是很常见的:

过去40年中,全球牛市有44%的概率出现幅度在20%以上的调整,推动因素为市盈率下滑,关键历史市盈率支撑位为15倍。我们认为,中国股市目前正在经历调整,但并非迈向系统性/熊市阶段,短期内A、H股、中概股的走势各不相同。

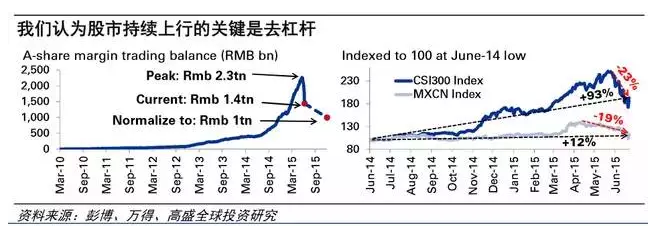

高盛团队表示,A股的去杠杆周期已经进行了2/3,大盘股的价值已开始显现:

对高风险杠杆仓位的强制平仓可能接近尾声,但正在下降的融资融券余额的绝对水平(人民币1.4万亿)和市值占比(7.1%)仍然较高。我们认为股市继续上行的关键是去杠杆,并认为目前该进程已经进行了三分之二,我们还认为政府在必要时拥有抵御系统性风险的意愿和能力。

随着股指预期市盈率降至14.4倍,我们看到部分大盘股的价值正在显现,且各上市公司也在更加积极地回购股票。尽管如此,修复投资者的信心可能需要时间,因此短期内夏普比率将受压,而市场的结构性担忧因素可能会令MSCI指数推迟将A股纳入。12个月沪深300指数目标点位:5000点(+22%)。

华尔街见闻此前提及,刘劲津上周称,预计杠杆资金不足以引发市场崩溃,A股估值仍有增长空间,未来12个月沪深300指数将反弹27%。尽管他承认一些小盘股确实被高估,但沪深300指数的市盈率仅17倍,远低于2007年的40多倍。

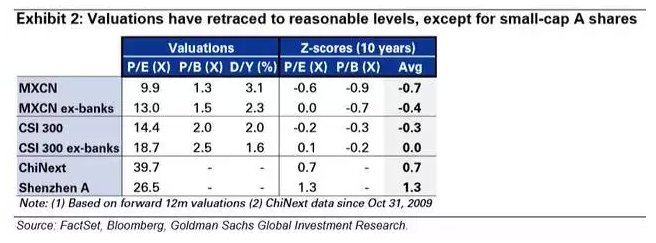

高盛本周一发送的报告还认为,股票估值已经重返合理区间,超卖已经为投资者提供了有吸引力的买入机会,未来12个月MSCI中国指数目标点位:90点,即较当前进一步上涨30%。

他建议投资者买入四类股票:

融资盘较小的杠杆不确定性较低的优质股票、现金充裕估值不高且正在回购的股票、买入评级且基本面强劲又超卖的H股及中概股,以及部分港股中小盘股。

摩根士丹利:中国可能会将全球拖入衰退

在高盛坚持看好中国A股的同时,大摩却称:忘记中国出口的鞋子、玩具和其它东西吧。中国可能很快将给全球带来另一个东西:衰退。

摩根士丹利投资管理公司(Morgan Stanley Investment Management)新兴市场主管Ruchir Sharma称,中国经济未来数年将持续放缓,这可能会拖累全球经济增速低于2%。他认为,2%的增速相当于全球经济衰退,这将是50年来首次不包括美国在内的全球衰退。

“下次全球衰退将由中国引发。”管理着逾250亿美元资产的Sharma称,“在未来几年,中国很可能成为全球经济最大的威胁。”

虽然中国经济正在放缓,但是随着它成为全球第二大经济体,其影响已经上升。据摩根士丹利数据,去年中国对全球经济增长的贡献占38%,较2010年的23%大幅上升。中国是全球最大的铜、铝和棉花进口国,也是巴西、南非等国最大的贸易伙伴国。

上周,国际货币基金组织(IMF)将全球经济增长预期由3.5%调降至3.3%,并认为美国经济疲软。与此同时,IMF维持中国经济增速在6.8%不变,这是中国自1990年来最低增速。IMF称,中国经济转型将面临更大困难,这是全球经济复苏的一个潜在风险。

Sharma称,随着降低债务负担,中国的经济也将持续放缓。中国经济增长再降低2个百分点,这就足以把全球经济拖入衰退。

在过去50年内,以市场汇率衡量的全球经济增速曾有五个时间段低于2%,最近一次发生在2008年至2009年。这五次经济衰退都有美国参与。

本周三上午10:00,中国将公布二季度GDP增速,以及固定资产投资、工业增加值等一系列经济数据。根据彭博调查,经济学家的预期中位数为6.8%,略低于一季度7%的增速。

纽约大学教授Jennifer Carpenter:中国股市并不是赌场!

由中国金融研究院(CAFR)、上海高级金融学院(SAIF)和深圳证券交易所综合研究所联合主办的“2015 金融智库与实务国际交流会”日前在深圳成功举行。

纽约大学斯特恩商学院副教授Jennifer Carpenter发表了题为《中国股市的真实估值》的专题发言,并与与会嘉宾就中国股市的现状和趋势进行了交流。

Jennifer Carpenter在演讲中表示,与所谓的“赌场”理论正好相反,她所参与的研究发现,中国的股票价格与美国的股价有着相似的,对未来公司盈利能力的良好预测性。中国股价的信息传递能力与公司的投资有效性密切相关。

以下为发言摘录(未经本人审阅):

中国自2010年开始就成为了全球最大的投资者,也是世界经济增长最重要的贡献者,在未来的10年也将如此。中国的金融系统很大程度上决定了中国投资的有效性,中国金融市场的核心是国有银行部门,尽管中国的股票市场已经发展了近二十五年,但它仍附属于银行体系,并且向来有“赌场”之名。

然而,通过我们的研究发现中国的股市其实并不是“赌场”,相反它的功能还不错,运行也不错,我们认为中国的股价与上市公司未来的利润和基本面很相关,而且它的定价和回报也与其他的股票市场一致。中国股市今年经历了很大的变化,我觉得现在是很重要的时刻,需要再次强调股票市场信息的作用和再分配的作用。

很多经济学、金融学和会计学的论文都将健全的法律和市场体制,股价传递上市公司未来盈利能力以及有效的投资和资产配置相联系,也就是说好的信息披露,好的上市制度,好的市场参与,以及能表达正面和负面观点的机制,使得股价可以真正体现上市公司的盈利能力以及它的基本面。

因此,我们开始关注股价的信息传递能力并进行分析,在美国数据中,将股价的信息传递能力定义为股价对未来盈利能力的预测精准程度,用以下横截面回归分析来度量这个系数,并用行业效应来控制各行业板块的贴现率。也就是基于过去市场的估值来对未来的盈利能力进行预测,通过如下公式可以测量股价的信息传导能力。

有意思的是,中国股市的发展道路并不平坦,而且也出现过很多的投机,还有会计舞弊,使得中国股市被人称为“赌场”,但2000年中国加入WTO之后,一些制度建立了,尤其是更多的市场参与者,之后股价就与美国一样,变得更有信息传递能力了,《华尔街日报》也曾经在报道中引用图表说中国股价传递的功能已经达到了美国股价的信息传递功能。

而在公司投资的有效性方面,我们使用的方法也是在美国使用过的模型,我们把它改变以适用于中国市场,我们把公司投资的有效性定义为以下回归分析的系数。

每年把现有的股票价值变化,和那些意料之外的投资之间进行对比,可以看到,这里的系数实际上是意料之外投资的NPV。中国的公司治理当然与美国不同,在中国,除了盈利之外,可能会有一些其他的目标。我们发现,投资盈利还是不错的,但之后就开始下降,可能形成一个曲线的趋势。

可以看到,这一趋势与中国的经济发展也比较一致,股市的信息传递能力与公司投资的有效性很相关。美国市场和中国市场不太一样,但他们定价的模式很类似,像国际的投资者和中国的投资者,他们拿到的贴现率和价值,令人惊奇的是非常一致。

中国股市的市场表现和其他大型市场相比,比如说美国、欧洲、日本等,从平均收益率来看,从1995年到2012年,中国大概是16%,是欧洲、美国的两倍,但它的波动性也是两倍。

中国的市场和其他的市场之间的相关性比较低,在中国如果你是一个美元投资者对中国投资的话,会看阿尔法值,中国的阿尔法值很高,而如果你是中国的投资者,你会说中国的股市不是那么好,损失了很多钱,波动很大。

如果你没有一个比较多元化的股票组合,无法分散系统风险,会经历比较高的波动性,最高18%到负3%,月收益率变化会很大,这也凸显了中国大陆投资者应该有更多的海外资本市场的投资机会,中国的股票市场风险大,有一些非理性。它应该成为一个更加开放的资本市场,能有更多元的投资者,包括中国大陆投资者以外的海外投资者参与,才能更好地分散风险。

中国股市去年上涨了80%,这也反映了人们对改革的良好预期。未来理财产品的收益预计也会走低,对股市的负面影响会有所减少,而中国政府在金融改革方面的政治意愿很强,对股市上涨起到了积极推动作用。中国股票的市盈率和波动性体现出了高度的相关性,然而美股这方面的相关性并不强。

对于近期A股市场的一轮调整,我们认为,这恰好反映了股市的信息表达能力,反映了价格和基本面的互动关系。

国内国外的投资者进一步加强市场的有效性,降低市场波动,而不稳定的政策降低了股价传递信息功能的有效性,有时政策的不稳定性会对股价造成负面影响,未来也希望能给国内投资者更多接触国际股票市场的投资机会。

总之,我们非常看好中国的股市,并且也看到中国股市在整个经济当中正发挥着积极的作用。

来源:华尔街见闻、上海高金学院