作者:清华金融评论

分类:总19期, 清华金融评论杂志文章, 资本市场, 资本市场-总19期

标签:无

评论:没有评论

文/中国证监会博士后科研工作站 杨阳

在《证券法》修订和《期货法》制定之际,如何明确界定证券和期货的概念是一个值得深入研究的问题。本文认为市场的发展必须建立在完善的交易规则之上,而界定“证券”与“期货”的定义和范围,将从事实上决定两个市场的创新发展空间。

随着金融工具的不断创新、金融活动的不断深化,我国资本市场的发展进入加速期。但是,关于个股期权的适用法律、“816”光大事件等新型问题不断引发全市场的讨论,对这些问题的争论将影响并推进金融体制的改革。

市场的发展必须建立在完善的交易规则之上,否则无序的市场交易最终将终结市场快速发展的势头。证券与期货都是重要的金融工具,而界定“证券”与“期货”的定义和范围,将从事实上决定两个市场的创新发展空间。因此,在《证券法》修订和《期货法》制定之际,如何明确界定证券和期货的概念是一个值得深入研究的问题。

证券和期货的监管边界不清

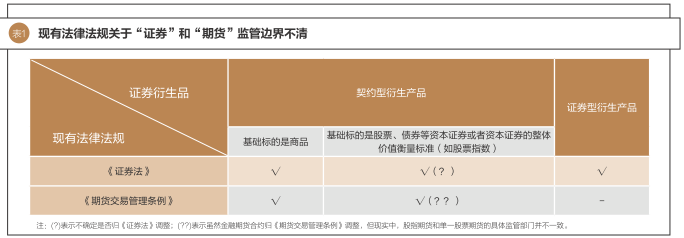

《证券法》第二条规定了《证券法》的调整范围,包括“在中华人民共和国境内,股票、公司债券和国务院依法认定的其他证券的发行和交易”和“政府债券、证券投资基金份额的上市交易”;特别地,还将“证券衍生品种发行和交易”也纳入《证券法》的调整范围。

《证券法》将“证券衍生产品”纳入调整范围,有利于证券市场的创新和发展,但是由于没有明确界定“证券衍生产品”的范畴,因而模糊了相关创新产品的法律适用。

证券衍生产品是原生证券的衍生品产品,分为证券型和契约型两大类。证券型衍生品是指股票等基础证券和一个权利合约相结合,并将其中的权利以证券的形式表现出来,形成的一种新的证券品种,包括认股权证、可转换债券、信用违约互换(CDS)等。契约型衍生品是价值依附于其他基础标的的金融工具,基础标的包括股票、债券、商品、外汇、期货等。主要包括各类期货、期权等品种,如商品期货、商品期货期权、股指期货、股指期权、国债期货、股票期权等。

《证券法》里提到的“证券衍生产品”是包括证券型和契约型两类,还是特指证券型衍生品一类?若是同时包括两种类型的衍生品,那么诸如股指期货、国债期货这些已经被明确纳入《期货法》(《期货交易管理条例》)调整范围内的品种,就会同时受到《证券法》和《期货法》(《期货交易管理条例》)的法律约束,法律边界的重叠会引起监管权责不清等问题,给市场的发展带来负面影响。若是单指证券型衍生品,那么《证券法》与《期货法》的调整范围应该如何区分呢?

明确“期货”和“证券”的认定条件,有利于厘清《证券法》与《期货法》的调整范围和外延,进而提高市场的创新动力和发展空间;有利于明晰证券监管部门和期货监管部门的监管边界,进而提高我国资本市场的监管效率。

衍生品的监管边界不清

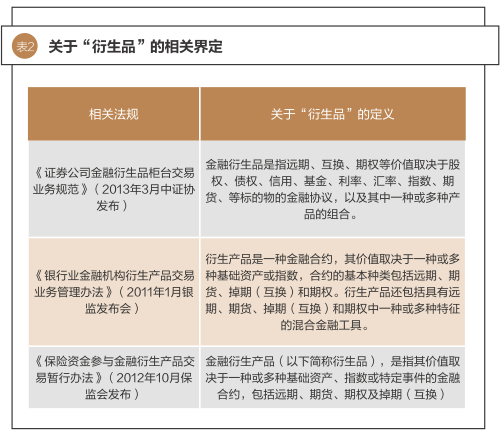

《期货法》的调整范围“期货”和表2中相关法规提到的“衍生产品”有区别也有重叠。

关于商品期货及相关衍生品,其交易所市场大多受到期货法(《期货交易管理条例》)的调整;而场外市场的监管主体则不明确。部分场外市场受到银监会的监管;还有很大一部分场外市场由于相关法律法规的空白,处于无法可依的状况。

关于金融期货及相关衍生品,一方面交易所市场可能同时受到《证券法》和期货法(《期货交易管理条例》)的监管,监管边界模糊;另一方面场外市场的相关法律还有许多空白,仅有部分法规出台,监管效力有限。同时“互换”是否属于“金融衍生品”的范畴仍有争议。按照现行的《期货交易管理条例》,“互换”不属于“期货交易”范畴,而银监会和保监会出台的相关办法则明确定义“互换”属于金融衍生品。

界定《期货法》的调整范围,有利于厘清不同监管机构对衍生品监管的边界,有利于建立统一的市场监管规则,进而提高整个金融体系的监管效率。

现存争议主要集中在金融衍生品领域

根据前文的分析,发现当前监管权责不清主要体现在以证券(如股票、债券)为基本标的的金融衍生品市场上。

以个股期权为例,由于“证券”和“期货”的相关概念边界不清,导致“个股期权属于《证券法》规定的证券衍生产品还是属于《期货法》规定的衍生品”这个问题在现有的法律框架下没有明确的答案。对应地,相关监管部门也会出现权责不清的问题:比如个股期权的交易市场是否应该归期货部门监管?个股期权的资金是否可以从保证金监控中心监控?个股期权的结算由哪个部门进行?这些问题会大大影响监管效率。

因此,厘清“证券”和“期货”的具体构成要件,是当前亟待解决的问题之一。

证券和期货的学理概念界定

关于证券的学理定义

证券从学理上可以分为三个层次。

最广义的“证券”定义是各类记载并代表一定权利的法律凭证的统称,用以证明持券人有权依其所持证券记载的内容而取得应有的权益。证券分为金券、资格证券和有价证券。

中间层次的“证券”定义包括“有价证券”,指标明票面金额、证明持有人有权按期取得一定收入并可自由转让和买卖的所有权或债权凭证。有价证券分为商品证券、货币证券和资本证券。

狭义的“证券”定义只包括资本证券,它是有价证券的主要形式,指由金融投融资或与金融投融资有直接联系的活动而产生的权利凭证。

关于期货的学理定义

期货(期货合约的简称),是期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量实物商品或金融商品的一种标准化的衍生品合约,杠杆性(也就是保证金制度)及当日无负债结算是其主要特征。

衍生品合约是一种金融工具,一般表现为两个主体之间的一个协议,以相应的现货资产作为标的物,其价格由其他基础产品的价格决定,成交时不须立即交割,而可在未来时点交割。

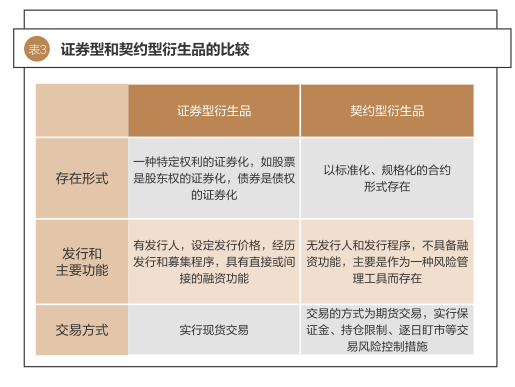

表3比较了证券型衍生品和契约型衍生品。可以看出,《期货法》涉及的衍生品主要是契约型衍生品。因此,我们有必要将《证券法》中提到的“证券衍生产品”和《期货法》涉及的“契约型衍生品”做好区分,明确界定各自的监管边界。

证券和期货的法律属性界定

如表4所示,根据不同的分类标准,衍生品可以分为不同的类别。

笔者认为,按照是否需要发行为标准区分“证券”和“期货”,是目前接受度较广、应用较为便利的一种标准。接受度较广,是指该分类标准与普遍认同的“证券型和契约型衍生品”分类标准一脉相承;应用较为便利,是指该标准的识别度较高,只需要对“发行”进行相关界定即可。

证券发行是指政府、金融机构、工商企业等以募集资金为目的向投资者出售代表一定权利的有价证券的活动。“发行”指发行主体向投资者出售证券的过程。

从发行主体来看,证券的发行主体包括政府、金融机构和工商企业。政府一般发行债券;金融机构一方面发行本公司的股票和债券及相关证券型衍生品,另一方面将某些资产证券化后向社会出售[如抵押贷款支持证券(MBS)];工商企业一般发行股票和债券以及其他证券型衍生品(如可转换债券、认股权证等)。证券发行成功后才可以在交易所挂牌交易。而期货则没有发行主体,只需要合约设计完成且通过监管机构的批准即可在交易所挂牌上市。也就是说,证券市场包括一级市场和二级市场,而期货市场只包括二级市场,没有一级市场。

从各参与方的目的来看,证券的发行主体是为了筹集资金(即证券的融资功能),而证券的投资者则是为了满足自身的投资需求以实现资本增值(即证券的投资功能)。在期货市场中,没有需要筹集资金的发行主体,也就谈不上融资功能。期货市场是一个管理风险的市场,风险在套期保值者和非套期保值者之间进行转移,套期保值者是为了转移自身的风险,非套期保值者则是愿意通过接受一定程度的风险来换取一些不确定的收益。

表5从发行要求、主要功能和结算方式三方面比较了“证券”和“期货”的主要区别。

以个股期权和权证为例来说明《证券法》和《期货法》的调整范围。个股期权不存在发行环节,权证需要相关公司作为发行人向投资者进行发行;个股期权理论上可以交易无数张合约,权证的交易数量受限于该公司的流通股数量;个股期权的行权不会影响公司发行的总股本,权证的行权会改变总股本的数量。因此,根据前文分析,权证应属于《证券法》调整,个股期权则属于《期货法》调整范围。(王海东对本文亦有贡献)

(本文编辑/彭晓云)

上一篇:公开发行是否为公司的自然权利?——以英美证券发展史为例

下一篇:试解国内融资贵