作者:清华金融评论

分类:国际, 国际-总18期, 总18期, 清华金融评论杂志文章

标签:无

评论:没有评论

文/中国人民银行驻法兰克福代表处副代表 蒋先明

2015年1月22日,欧央行宣布推出公共部门资产购买计划,正式实施量化宽松(QE)。本文介绍了欧央行QE的背景和情况,分析了欧央行实施QE的利弊得失。

欧元区通胀持续低迷是欧央行QE的大背景。

2014年下半年,欧元区通胀率不断走低,金融市场的通胀预期也逐步下行,欧央行虽推出了定向长期再融资操作(TLTRO)和私人部门资产购买计划,但收效甚微。2015年1月22日,鉴于通胀预期再度快速下降,欧央行终于步英、美、日央行后尘,宣布推出公共部门资产购买计划,正式实施量化宽松(QE)。目前,欧央行QE对金融市场产生了明显的推动作用,对实体经济和信贷增长的作用则尚待观察。

欧央行QE的背景和情况

1月22日,欧央行宣布,欧元体系将于2015年3月开始,每月通过二级市场购买500亿欧元成员国政府和欧洲机构发行的欧元计价投资级债券,加上原有的私人部门资产购买计划,每月购买规模总计达600亿欧元。

欧央行QE的目标是提高通胀

欧央行QE的购买时间初步定为2015年3月至2016年9月,或至欧元区通胀开始向通胀目标持续靠近(中期内低于但接近2%)以后;月度购债规模为600亿欧元,欧元体系最多可持有单支债券总规模的25%,对单一发行者的所有债券最多合计可持有33%。

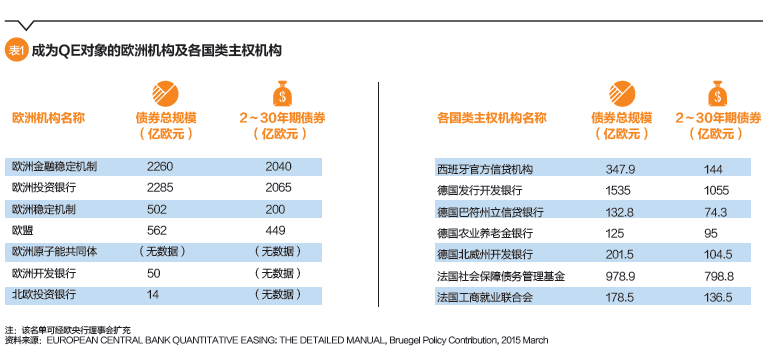

购买标的包括私人债券和公共部门债券。其中,私人部门债券即2014年6月推出的私人部门资产购买计划下的资产支持证券和担保债券。公共部门债券属1月理事会后新增,月购买规模为500亿欧元,根据各成员国对欧央行的持股比例来分配各国央行的购买规模。公共部门债券包括各成员国政府、欧元区内机构、欧元区内国际性及超主权机构等欧元区内实体发行的债券,开发银行等各国自定的类主权机构债券也可购买(表1)。对正在接受援助项目监督的成员国,必须在项目监督中获得正面评审结果,其公共债券才可成为QE标的。此外,QE标的外部信用评级需高于投资级,期限在2—30年,收益率不低于欧央行存款工具利率,并符合欧元体系抵押品要求。

风险分担上,公共部门债券中的20%由成员国共担风险,包括两部分:12%为各成员国央行购买的欧洲机构债券,8%为欧央行购买的公共部门债券。其他部分成员国央行风险自担。欧元体系对QE购入的债券不享有优先债权人地位,与私人投资者处于同等受偿顺位,共同遵守债券的相关条款。

由于欧央行对单只债券和单一发行人设置了购买上限,欧元区QE的购买规模也将受到一定限制。据测算,希腊、斯洛伐克、斯洛文尼亚、拉托维亚、立陶宛、塞浦路斯、卢森堡、爱沙尼亚等国主权债将在2016年9月之前达到欧央行的购买上限,因此欧央行QE中主权债的实际购买规模可能仅能达到7997亿欧元,低于计划的8360亿欧元。且这些国家目前尚无合格的类主权机构可以作为主权债购买规模达到上限后的替代购买标的。

通胀低迷和金融市场的期待是欧央行QE的主要动机

首先,欧元区通胀持续低迷是欧央行QE的大背景。由于经济不景气,欧元区通胀从2012年开始逐步走低,进入2014年后受国际原油价格影响继续下降,在2015年1月降至负值,达到历史低位。同时,欧元区5年期通胀掉期交易利率代表的金融市场的长期通胀预期在2014年四季度快速下跌。在这种情况下,为了履行稳定物价的职责,欧央行最终决定实施QE。

欧央行高层的表态也将低通胀列为QE的原因。欧央行行长德拉吉解释,欧元区通胀持续低于预期水平,油价下降影响工资及物价、产生第二轮通缩效应的可能性正在增加,对中期物价走势带来负面影响,市场的通胀预期和各类物价指标均处于历史低位。而且,欧央行2014年6月和9月的两次宽松不足以解决低通胀长期持续的风险。此时QE可稳定中长期通胀预期,扩大内需、促进信贷增长,有助于通胀恢复。欧央行首席经济学家普瑞特(Praet)指出,QE的长期背景是增长动力不足,经济增长早在危机前就已非常缓慢,原因是人口增长和生产率改善停滞。欧元区2010年和2014年两次复苏均半途而废,进一步表明欧元区经济增长环境不佳。2014年下半年开始,市场对欧元区增长和通胀的长期预期大幅恶化,对长期滞胀的担忧迅速升温,最终促使欧央行进行QE。会议纪要显示,欧央行理事会普遍认为2014年6月和9月的两次宽松力度不足以稳定物价,通胀下行导致实际利率上升的紧缩风险也需要预防。

其次,对金融市场反应的看重也是欧央行实施QE的原因之一。由于预期欧央行会在2015年1月进一步宽松,金融市场在1月份欧央行理事会议之前走势良好,欧央行理事们担心,如果此次会后没有宣布进一步宽松措施,将令市场机构失望,金融市场走势很大可能会逆转,进而影响经济前景和物价走势,金融市场波动加大还将产生其他风险。而且,虽然5年期通胀掉期利率快速下跌,但这仅反映了金融市场交易者对今后5年的通胀预期,分析师和经济学家的中长期通胀预期实际上仍然稳定。根据欧央行2015年一季度调查结果,受调查分析师和经济学家对欧元区5年通胀预期均值为1.8%,与2014年四季度持平,十分接近欧央行接近但低于2%的通胀政策目标。

最后,购买主权债不是最优选择,仅是可行选择。购买公司债和抵押债券对实体经济的刺激作用最强,对提高通胀最为有效,还可以避免主权债购买在欧盟法律、制度框架和成员国协调方面所带来的一系列问题。但欧元区金融体系长期依赖银行渠道,公司债市场规模相比美国较小,使得将公司债作为资产购买计划标的缺乏可操作性,成员国主权债成为唯一的次优选择。

欧央行QE的效果

欧央行对QE寄予厚望,认为这能有效提高通胀水平,但市场机构对此存有疑惑,欧元区经济的特点也妨碍QE的传导渠道完全畅通。就目前情况看,金融市场的反应最为积极和强烈。

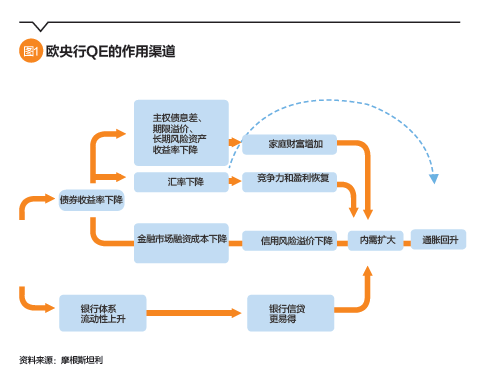

欧央行指出,QE等大规模资产购买计划通过三个渠道起作用,一是降低二级市场债券收益率,并使收益率曲线更平坦;二是促使金融中介增加风险资产配置,对倚重银行体系的欧元区来说,就是使银行减少债券持有、增加贷款发放;三是作为前瞻指引的补充,引导对未来低利率的预期。除以上欧央行提到的三个渠道外,QE生效还有其他方式:一是货币宽松推升资产价格,产生财富效应,进而扩大内需,改善增长和通胀;二是使欧元贬值,可帮助提高出口竞争力和出口行业利润,还可直接推升进口价格水平;三是稳定投资者、消费者信心,改善商业环境。上述渠道将对欧元区内需产生积极作用,最终推升通胀(图1)。欧央行工作人员认为,QE的宽松刺激和原油价格的翘尾因素将使欧元区通胀在2015年出现大幅回升,在2016年开始向政策目标靠近。在2015年一季度的预测中,2015年和2016年的通胀预期被上调了0.5和0.4个百分点,达到1.5%和1.9%。

不过,市场机构对欧央行的看法似不认同。在苏格兰皇家银行和评级机构惠誉2015年1月分别组织的市场调查中,虽然认为欧央行QE对金融市场将产生明显正面影响的比例过半,但认为QE有助于提高通胀的比例仅为20%左右,认为QE可以同时帮助增长和通胀的甚至不足5%。跟踪美国金融市场通胀预期的表现也可以发现,美联储第三轮QE并未对通胀预期产生提升作用,美国5年期通胀预期从2013年的3.4%左右降至2015年初的2.7%;通胀预期与经济增长前景的关系比其与央行资产负债表规模的关系更为紧密。

而欧元区的经济特点,使得欧央行QE对实体经济生效存在一些障碍。一是欧元区仍在财政整顿、执行严格的赤字纪律,使在QE中直接受益的成员国政府无法利用主权债收益率降至历史低位的机会提高杠杆、增加支出、帮助增长,这与其他实施QE的地区有区别;而且,在QE之前,欧元区成员国主权债就已经处于较低水平,QE虽使其进一步下降,但刺激作用也已下降。二是虽然欧元区QE相对于欧元区债券市场的规模较大,但其与欧元区经济总量的比例仅为12%,相比其他QE地区处于较低水平,也使其对债券等金融市场的效果要强于对实体经济的效果。三是欧元区的财富效应不明显,2002—2008年欧元区家庭金融资产增长近三分之一,但储蓄率并未上升,且金融资产集中在边际消费倾向较低的富裕人群,也影响财富效应的实际效果。四是银行贷款是QE的重要传导渠道,但欧元区企业和银行业仍在去杠杆过程,贷款需求受限,而在巴塞尔协议Ⅲ较为严格的资本约束下,由于发放贷款比持有主权债的资本要求更高,银行也缺乏放贷积极性。五是数据显示欧元区出口对实际有效汇率的价格弹性较低,约为0.25,与日本较为接近,不仅影响欧元贬值对出口的促进作用,还可能提高进口价格而损害欧元区居民实际收入。

从目前情况看,欧央行QE对金融市场已起到明显效果,债券收益率和欧元币值被大幅压低,市场通胀预期的下行趋势暂停。除希腊外,欧元区国家主权债收益率纷纷跌至历史低位,AAA级主权债收益率曲线相比QE前降幅较大,如德国十年期国债收益率在3月跌到0.17%的最低水平,国债收益率曲线也趋于平坦。即便曾接受“三驾马车”救助的爱尔兰,期限在三年以内国债收益率均已降至负值,十年期基准国债收益率仅为0.81%,大幅低于英国的1.57%和美国的1.95%。而且,截至3月底,欧元区已有2.17万亿欧元市值的主权债跌入收益率区间,约为主权债市场总规模的三分之一。

欧元在欧央行宣布QE的前后也出现大幅贬值。从2014年下半年欧央行开始加力宽松以来,欧元对美元汇率从最高时的1.4左右跌至近期的1.05左右,跌幅达到27%。市场预计欧元对美元还将进一步下跌,直至平价甚至低于美元。

在QE公布后,欧元5年期通胀掉期利率虽未大幅反弹,但止住了下跌势头,开始逐步走高,显示QE对改变金融市场通胀预期起到一定作用。

QE对贷款条件也起到一定放松作用。根据欧央行4月14日公布的银行业贷款调查,欧央行银行业在2015年一季度进一步放松了对企业和消费者贷款的条件,对购房按揭贷款的要求则小幅提高。企业和消费者贷款的需求也有所增加,但增速相比上季下降,购房按揭贷款的需求则出现加速上升。调查还表明,一季度意大利等国银行业的风险承受度明显提高。

欧央行QE的不利影响

QE对金融市场的刺激作用显而易见,但QE也有一些弊端。欧央行内部对此也有讨论,部分理事会成员对QE的时机和工具存有不同看法:一是国际原油价格近期下跌属于暂时事件,其影响会逐步消退,且低油价存在双向影响,除拉低物价外,也会刺激经济增长,因此长期物价走势并不一定随油价向下;二是通胀掉期利率下降可能反映的是通胀风险溢价和流动性水平的下降,以及经济不确定性的上升,并非是通胀预期的下降;三是在货币联盟内购买主权债应十分慎重,最好仅用于极端危险的情况;四是购买主权债还可产生影响成员国结构改革积极性、产生道德风险、催生金融泡沫风险等副作用。

各方对QE的一个主要批评是欧央行对金融市场过于迁就,而金融市场对流动性的胃口无法满足,可能要求更大规模的QE。目前已有多家投行认为欧央行QE到期后必将延期,法国兴业银行则表示欧央行QE规模需达到2万亿欧元才能生效。而且,QE易导致关于货币战争的争论,压低债券收益率还会影响银行业盈利能力和补充资本金的能力。

此外,QE还面临一些操作难题。比如成员国发债量并无大的提高,使欧央行主权债购买规模可能超过净发行额,导致主权债出现供给问题。欧央行的持续买入动作,也易使主权债持有人产生“持券待涨”的心理,特别是在卖券所得资金也无收益更高的用途时。法国安盛保险旗下投资公司1月29日就表示无意向欧央行大量出售所持债券,担心无法合理处理获得的资金。

总结

欧央行实施QE可谓顺应市场请求,也是欧央行维持物价稳定的职责所在。然而,即便QE对金融市场的刺激作用明显,但由于欧元区债券市场较小,且银行体系尚未回到最健康状态,欧央行QE能否产生理想效果还有很大不确定性。

欧元区经济结构性问题的解决最终还需要各国政府切实改革,但法国、意大利等国改革进展缓慢。欧央行的宽松政策无疑降低了各国的改革紧迫性,使货币政策为欧元区结构调整赢得的时间可能白白浪费。

欧央行对金融市场反应的过于看重,也偏离了关注实体经济发展的本意。在金融市场并未出现系统性危机、金融稳定没有受到严重威胁的情况下,欧央行即祭出QE武器,既缩小了自己未来的政策空间,还可能催生金融资产价格泡沫风险。如果希腊问题最终导致欧元区尾部风险爆发,欧央行可能不得不考虑将权益类资产和垃圾级债券等高风险资产纳入购买目标。

从欧央行公布的会议纪要看,欧央行理事会成员对QE的分歧实际上仍较大,德拉吉所说的“基本全体通过”可能并非实情。这种情况下强行推出QE,会消耗较多政治资本,不利于欧央行以后应对潜在风险。

(本文编辑/孙世选)

上一篇:回购市场的系统性风险与政策应对

下一篇:台湾何不增设互联网金融局?