作者:清华金融评论

分类:消息汇

评论:没有评论

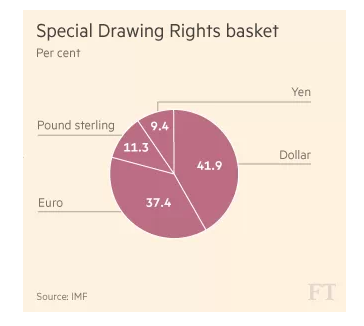

国际货币基金组织(IMF)正在就是否接纳中国的人民币,将其作为美元、欧元、日元和英镑之外的储备货币开展辩论。这一争论令这种“红色底色”货币的国际化进程面临有史以来的最严峻考验。

对于依然受到中国政府严格控制的人民币来说,加入IMF特别提款权(Special Drawing Rights)货币篮子将是一大进展。龙洲经讯(Gavekal Dragonomics)经济学家路易斯•加夫(Louis Gave)把这一事件与上世纪80年代日本货币汇率的自由化及日元资产随后的上涨相比拟。

“在极短时间内,全球股市和债券投资者就进入了自我推升的循环之中,将日元汇率连同日本股票及债券的价格,推升至新的一贯性的高点。”(当然,随着泡沫的破裂,它们后来已从这一高点回落。)

不过,对于中国政府来说,由此带来的回报或许不仅仅在金融方面:获得特别提款权,可能会大大提升中国政府的地缘政治野心。

汇丰银行(HSBC)亚洲外汇研究部门主管保罗•梅克尔(Paul Mackel)最近在一份报告中写道:“对中国来说,人民币加入特别提款权货币篮子,是中国地位获得全球认可的一种象征。货币纳入特别提款权需要满足非常严格的要求。这种要求对全球用户来说是一种品质上的保证,表示他们关心的货币作为价值储存手段确实具备非常好的流动性和稳定性。”

这一事实令IMF在这个问题上愈发谨慎。曾任IMF中国事务主管的康奈尔大学(Cornell University)经济学教授埃斯瓦尔•普拉萨德(Eswar Prasad)表示:“这件事的症结在于,此事最终将由政治决定,而不是由经济收益决定。”

中国扩大在国际货币系统影响力的企图,始于2009年3月全球金融危机的顶峰时期。当时,中国央行(PBoC)行长周小川曾发表一篇论文,题目是《关于改革国际货币体系的思考》(Reform the international monetary system)。

周小川声称全球金融危机暴露了过度依赖美元的脆弱性,并提议加强特别提款权机制,确保它能成为“一种与主权国家脱钩、并能保持币值长期稳定的国际储备货币”。

今年3月,中国总理李克强曾向IMF总裁克里斯蒂娜•拉加德(Christine Lagarde)表示,中国打算加快实施必要的改革,以便让人民币能够满足被特别提款权接纳的评价标准。

今年11月或12月,IMF董事会将开展投票。在那之前,IMF将于本月发布一份员工评估,基于四大标准评估人民币是否适合纳入特别提款权。

前三项标准是外汇现货市场的成交量、外汇衍生品市场的成交量以及把人民币用作储备货币的央行数。普拉萨德表示,这三项标准在一定程度上是客观的。只要人民币得到广泛应用,即使人民币在其他一个或几个方面排名低于其他非特别提款权货币,IMF也会判定上述标准已经满足。

至于第四项标准,实质上是要求明确判定人民币利率是否由市场决定。这一标准的通过难度要大得多。

今年3月,周小川曾表示,中国可能会在年底以前,废除银行存款利率的行政上限——这是中国受到政府控制的最后一种利率。此举或许会为IMF董事会批准中国加入特别提款权俱乐部打开大门。

不过,美国很可能会抵制这一结果。他们可能会敦促IMF更严格地解释其相关规定,并可能辩称特别提款权应该被用作一种迫使中国提高金融自由化程度的激励手段。

周小川的声明留下了很大的发挥余地,如果经济状况发生改变,中国或许会推迟放开存款利率。目前看来,这种情况发生的可能性越来越大。

自去年11月以来,中国已两次下调基准利率,试图在经济放缓之际降低企业的融资成本。废除存款利率上限可能会起到反作用,令银行在揽储过程中推高利率。

最近,瑞银(UBS)中国问题经济学家汪涛曾写道:“我们认为,特别提款权对人民币的接纳问题主要是用来设定一个努力的方向,以便加快国内的金融改革,特别是在利率自由化和放开中国资本账户方面的改革。”

目前,IMF已发出信号,表达对中国政府近期实施多项改革、放松对货币严格管控的赞赏。在拉加德访华期间,IMF亚太部门副主任马库斯•罗德劳尔(Markus Rodlauer)曾表示人民币汇率正“趋近平衡点”。比起IMF长期以来人民币汇率“被低估”的评价,上述说法在口风上出现了转变。

按照IMF的规定,至少每五年要评估一次特别提款权的货币篮子,不过评估的频率可以高于五年一次。这为IMF以一种妥协方式处理这个问题创造了可能性。也就是说,IMF可能会认定人民币接近达标但仍有欠缺,并安排在2020年以前再次评估人民币。

但是,这么做也不是毫无风险。

普拉萨德表示:“目前,如果IMF选择回避这个问题,会被视为对中国政府的打脸。这或许会大大伤害IMF与中国之间的关系。”

(来源:英国《金融时报》)

上一篇:离岸股权信托的设立与治理

下一篇:地方政府推销地方债的新利器:财政存款