作者:清华金融评论

分类:央行与货币-总18期, 总18期, 政策与监管, 清华金融评论杂志文章

标签:无

评论:没有评论

文/西南财经大学中国金融研究中心 卢之旺

我国外汇市场已进入加速发展的新阶段。本文介绍了海外外汇市场一些成熟业务及交易品种,期望对境内外汇市场的发展带来借鉴。

随着我国金融体系、金融市场的稳步健康发展,在上海自贸区及沪港通等改革新政策的激励下,我国外汇市场进入了加速发展的新阶段。本文通过对海外外汇市场一些成熟业务及交易品种的介绍,期望能够对境内外汇市场的发展带来一定的借鉴。相信随着我国金融环境的日益优化,境内外汇市场的深度、广度必将不断加大,对实体经济的发展起到更大的支持作用。

外汇ETF

外汇ETF是交易所交易基金(ETF)领域内的新军。2005年12月9日,全球第一只外汇ETF——Guggenheim Currency Shares Euro Trust (FXE)诞生于美国。经过短短8年的发展,截至2013年底,全球外汇ETF发展到145只,规模达到50.6亿美元。

外汇ETF是为客户提供获取外汇资产暴露的上市交易的特殊ETF品种。从现有的外汇ETF产品结构上看,跟踪一篮子外币形成指数的ETF和跟踪欧元的外汇ETF最多,各有7只;其他主要投资币种包括日元、澳元、人民币、英镑、加元、瑞士法郎等。在投资策略上,既有跟踪美元指数的被动投资策略,也有跟踪单一币种的主动管理策略。从外汇资产暴露的收益风险特征上,有单倍暴露,也有多倍暴露;有正向暴露,也有反向和反向多倍暴露。所以,它们对汇率变化方向的作用力各不相同。

从组合构造与管理上,可以看到由外汇ETF衍生出来的基金管理公司对外汇交易的需求。与传统的股票型ETF采取的一篮子股票申赎基金份额的方式不同,外汇ETF投资人申赎基金份额的对价往往是现金。申购时投资人将现金交给基金管理人,由其去及时购买外汇、外汇期货或外汇指数期货,构造基金组合;赎回时,基金管理人出售必要的基金资产,将赎回份额对应的现金交给投资人。ETF的生命力在于流动性,所以基金管理人是否能够充分、及时、有效地参与外汇市场至关重要。如果投资人交申购资金给基金管理人,而管理人无法快速构建外汇或外汇衍生品的组合(由于交易对手、交易路径、交易工具本身的流动性等原因),那么这对于投资人来说就是一定意义上的“投资失败”。同时,费率低也是ETF最重要的竞争力之一,外汇ETF的外汇交易成本极为重要。据有关研究,国内银行外汇交易的点差普遍维持在30~60个基点之间,而境外经纪商直盘货币对的点差一般在3个基点(我国外汇投资产品的调查报告,中国金融期货交易所,2013年11月)。过高的交易成本将极大地影响产品对客户的吸引力。

例如基金产品Wisdom Tree Chinese Yuan Fund(CYB),该产品的投资目标为主动式投资,追踪中国货币市场利率和人民币对美元汇率的变动情况,以资产净值(NAV)进行申购赎回。最小申购赎回单位为20万份,可随时间变动,但不小于5万份;基金申购赎回时的对价为所持有份额对应的货币市场证券组合,一篮子外币或美元现金,管理费为0.45%。(参见表1)

共同基金

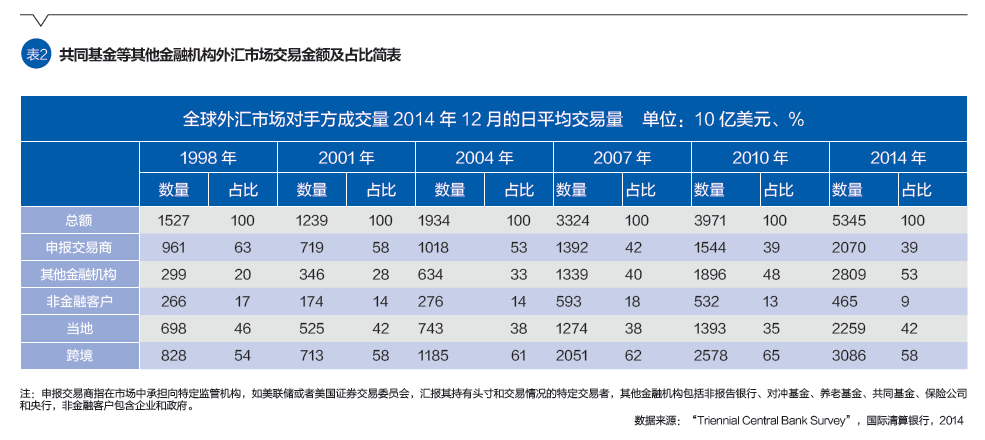

共同基金等非银行金融机构已经成为国际外汇市场上的最大交易主体。金融危机以来,国际外汇市场的交易主体结构发生了巨大变化:1998年传统的大型商业银行和投资银行占到了外汇交易量的63%,而其他金融机构和非金融客户仅分别占20%和17%;2010年市场占比变为了39%、48%和13%,包括共同基金在内的其他金融机构成为外汇市场最大交易主体;2014年共同基金等其他金融机构的外汇市场交易份额达到53%。申报交易商是指在市场中承担向特定监管机构(如美联储或者美国证券交易委员会)汇报其持有头寸和交易情况的特定交易者,其他金融机构包括非报告银行、对冲基金、养老基金、共同基金、保险公司和央行,非金融客户包含企业和政府。(参见表2)

外汇基金

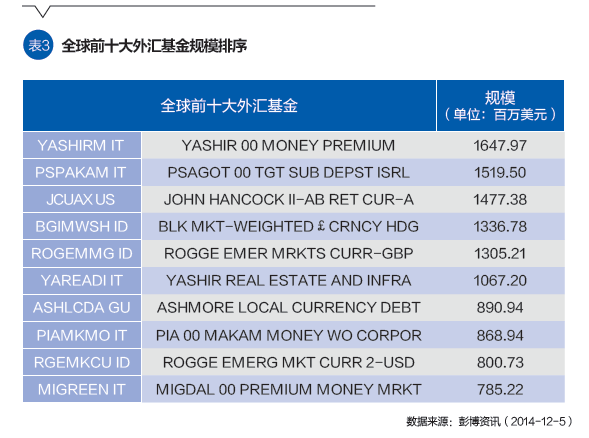

中国目前有近1700只公募基金,尚无以外汇为主要投资标的、以汇率管理为主要投资策略的公募基金。而国际资产管理行业越来越将外汇视为一种可投资的独立资产类别,并发展出较大数量的基金产品。1983年9月,全球第一只典型外汇基金——PACIFIC USD FOREX TRADING FD问世。时至今日,全球外汇基金的总规模达到260亿美元,只数为191只,其中最大的一只基金为YASHIR 00 MONEY PREMIUM,规模为16.5亿美元(参见表3)。

外汇基金一般都是主动管理型产品,这点和外汇ETF不一样。外汇基金的具体投资策略大致可分为两类:一类是套息交易(Carry-trade)性质,另一类是汇率趋势交易。套息交易是一个关于外汇和息差的问题。为了寻求高收益,资金在各国游走,流向能收取较高利息的高收益货币,卖出低利率货币,从中获利,随着时间的推移利息收益也能相当可观。汇率稳定、至少不出现大幅度的逆向波动是该策略的前提。汇率趋势交易是通过宏观经济分析、数量模型分析等手段,捕捉汇率波动带来的收益。该类策略的前提是汇率有足够的波动。上述两类外汇基金对外汇交易的有效性要求是非常高的。在投资工具的使用上,外汇现货和各类衍生品同等重要(见下列实例),外汇交易的时效与成本也非常关键。

例如一款基金产品Schroder International Selection Fund-Global Managed Currency,其投资目标为一篮子外币,以求获得资本增值并分散组合的外汇风险。其投资范围为任何形式币种的存款、债券、固定收益产品。但须满足以下条件:初始买入时的资产平均剩余期限不得超过12个月;实际利率至少每年根据市场情况调整1次;基金还可投资于外汇衍生品,包括但不限于期货、期权、互换等。

结构性外汇产品

现有产品与外汇市场的关系在于换汇及管理汇率风险,交易频率不是很高。而新产品其投资的主要标的就是汇率本身,希望通过对汇率趋势的把握来获得必要收益,所以这些产品的外汇交易频率更高,也更需要通过汇率衍生品来管理风险或放大收益,因此进入高效率、低成本、多品种的外汇市场。

结构化产品一般以一个固定收益产品(固定利率、浮动利率的债权或零息债券)为基础,再加上一个或多个市场或指数资产的金融衍生品构成。这种衍生品可挂钩的资产包括股票、债券、利率、外汇、大宗商品等。

挂钩外汇的结构化产品在结构化产品发行量中占有一定的比重。据统计,巴克莱银行提供的结构化公募基金中,挂钩货币的结构化产品占比达到19%;根据花旗的统计,在2013和2014年在大中华范围内发行的结构性产品中,挂钩外汇的结构化产品分别占有总金额的13.58%和26.88%。在组合管理方面,结构化产品的发行人一般通过外汇现货交易,以及衍生品(如掉期、期权)交易来对冲、转移外汇结构化产品的风险。

(本文编辑/孙世选)

上一篇:民营银行如何设计股权结构和治理结构

下一篇:中国结构性通缩将在2015年延续