作者:清华金融评论

分类:国际, 国际-总17期, 总17期, 清华金融评论杂志文章

标签:无

评论:没有评论

文/香港大学经济金融学院博士生常慧丽

欧元区已经正式拉开量化宽松的帷幕。本文分析了欧洲央行量化宽松政策可能的实施效果以及对中国的影响。

为了降低通货紧缩的风险,欧洲央行于2015年1月22日宣布,欧洲央行及欧洲央行各个成员国的央行(NCBs),自2015年3月1日起,每月将在二级市场购买总额600亿欧元的政府债券与私人债券,该政策至少会持续到2016年9月,或者欧洲央行理事会看到通胀道路的持续调整符合实现欧洲央行理事会的在中期内通胀率低于但是接近2%的目标。由此,欧元区正式拉开了量化宽松的帷幕。

量化宽松政策是指当货币基准利率达到或接近零时,中央银行无法通过进一步降低基准利率来刺激经济,转而通过大规模购买中长期债券来降低长期利率,减少企业和居民的融资成本以刺激投资和消费,从而达到振兴经济的目的。量化宽松政策最早由日本央行于2001年3月实行,但真正引起广泛讨论和研究的是2008年国际金融危机后美联储推出的量化宽松政策。自2008年11月底到2014年10月底为止,美联储先后实行了三轮量化宽松政策。与美联储相比,欧洲央行的量化宽松政策晚了整整6年多,其前因后果以及对中国的影响也与前者迥异。

欧洲央行为何实行量化宽松

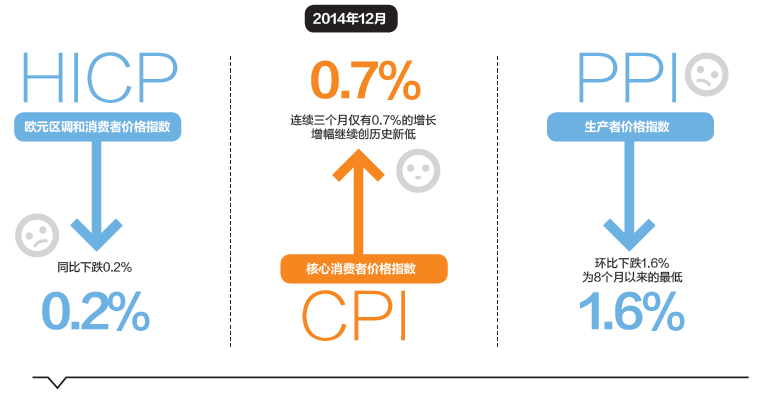

欧洲央行推出量化宽松政策的直接原因是物价萎靡不振,欧元区进入通货紧缩通道的危险不容小觑。2014年12月,欧元区调和消费者价格指数(HICP)同比下跌0.2%,核心消费者价格指数(CPI)连续三个月仅有0.7%的增长,增幅继续创历史新低;生产者价格指数(PPI)环比下跌1.6%,为8个月以来的最低。据此,欧元区很有可能陷入通货紧缩,而这严重偏离了欧洲央行的首要目标。由于欧元区是基于德国马克区建立起来的,欧洲央行也继承了德国央行以控制通货膨胀为首要目标的传统。具体地讲,欧洲央行的首要目标是维护价格稳定,中期内实现不高于但接近2%的通货通胀率。同时这一目标是对称的,即通货膨胀率不能远高于,也不能远低于2%。由于欧洲央行的基准利率已接近零,负的通货膨胀率直接促使欧洲央行推出了高于预期的量化宽松政策。

量化宽松的推出更是欧元区的根本矛盾在金融危机后导致欧债危机的结果。首先,欧元区货币政策由欧洲央行统一行使,各国失去了利率和汇率两大货币政策工具,只能通过财政政策来调节经济。其次,欧元区各国宏观经济结构与发展水平多元化,而欧洲央行只能实行单一的区域性货币政策,需要平衡各成员国的利益,致使货币政策调整不到位。另外,欧元区不具备蒙代尔最优货币区的特征,主要表现在生产要素不能完全自由流动,从而不存在通过生产要素自由流动来调节宏观经济的替代机制。最后,欧元区没有设计退出机制,导致存亡危机出现时协调成本极高。

具体地看,欧元区各成员国的经济结构差异较大,特别是葡萄牙、意大利、爱尔兰、希腊和西班牙等国家产业结构不平衡,主要以旅游、房地产等周期性极强的产业为主。当经济衰退时,在财政收入锐减的情况下,这些国家为了维持高福利,不惜扩大公共财政赤字。当政府债务超出自身承受范围,特别是当2008年国际金融危机袭来时,这些国家便陷入了主权债券危机,使得欧元区的存亡屡次受到挑战。

危机后欧洲央行采取了一系列常规性和非常规性货币政策,包括下调基准利率、扩大再贴现规模、加大公开市场操作力度、向金融机构注资和提供信用担保、存款负利率、证券购买计划等,但都没有改善欧元区经济疲软的状况。随着通货膨胀率的进一步下降,欧洲央行不得不步美国、英国和日本央行的后尘,推出了量化宽松政策。

欧洲央行量化宽松的效果

基于对美联储量化宽松的研究结果判断,欧洲央行量化宽松的直接作用是降低债券收益率,缓解欧债危机。实施量化宽松时欧洲央行和各成员国央行从二级市场大规模地购买政府和私人债券,通过减少债券在私人部门的总供给量,推高债券价格,从而降低债券的收益率。由于金融市场的投资者具有理性预期,债券收益率通常在量化宽松公布时就应声下跌。多项研究发现,美国十年期国债收益率在美联储第一轮量化宽松的主要公布日期下降了至少50个基点。同样,在欧洲央行公布量化宽松时,法国、西班牙、意大利等国的国债收益率降至低点,这在一定程度上能够降低欧元区国家的融资成本,为解决欧债危机赢得时间。但另一方面,因为对各国债券的购买是按照各国央行在欧洲央行的出资比例分配的,债券收益率已经很低的德国和法国出资份额较大,而债券收益率依然很高的希腊和葡萄牙等南欧国家出资份额较小,这意味着量化宽松并不能有效地把资金分配到购买高风险国家的债券上,导致它在降低债券收益率方面的作用与美国相比可能会大打折扣。另外,量化宽松为欧元市场注入了大量流动性,提高了欧元的通货膨胀预期,从而降低了欧元的汇率。与美元在美联储量化宽松时持续走低类似,在欧洲央行量化宽松公布后,欧元对美国汇率刷新了11年新低。

在避免通货紧缩方面,之前的研究显示量化宽松可能通过以下三个方面实现目标。第一,通过大规模地购买债券,欧洲央行向市场传达了抗击通货紧缩的决心,有利于提高市场的中长期通货膨胀预期。第二,当投资者持有的债券被央行收购时,投资者会对投资组合进行再平衡,将多余的资金投向股票、房地产等市场,从而推高股票和房地产等的价格,缓解通货紧缩压力。在美国,股票市场自量化宽松的初期就进入了牛市,房地产市场也逐渐恢复。第三,欧元的贬值将提高欧元区进口商品的价格水平,进而推高欧元区总体的价格水平。

但与美联储相比,欧洲央行的量化宽松政策在缓解通货紧缩方面主要受到两个因素的制约。首先,欧元区的经济不振会影响量化宽松的效果。如果欧元区的经济一直疲软,即便量化宽松注入了充裕的流动性,市场也不会形成通货膨胀预期。其次,在欧洲实行量化宽松的同时,美国退出了量化宽松,美元不断升值,造成了能源和大宗商品的国际价格走低,从而部分抵消了欧元贬值可能带来的价格水平上升。因此,欧洲央行的量化宽松能否解决通货紧缩问题还取决于它是否能带欧元区走出衰退。

量化宽松的主要作用是为金融市场注入流动性,解决企业和居民的融资问题,但如上所述,欧元区经济衰退的根本原因是成员国经济的结构性问题,而不仅仅是缺乏流动性。因此,量化宽松不太可能解决欧元区经济疲软的问题。这点与美国不同。在美联储推出量化宽松时,金融市场的问题主要表现为投资者信心不足造成的流动性短缺。通过大规模的资产收购,美联储向市场传达了抗击危机的决心,并注入了足够的流动性,从而拉动美国经济走出了低谷。而要解决欧元区经济的结构性问题,更需要南欧国家进行产业结构调整,减少社会福利,实现政府收支的可持续平衡。量化宽松在这方面可能既有积极作用,也有消极作用。在积极方面,量化宽松缓解了这些国家的国债危机,为它们进行结构性改革赢取时间。在消极方面,量化宽松在缓解了这些国家压力的同时,也可能减弱这些国家改革的动力。无论是积极还是消极作用,量化宽松都不能代替南欧国家的结构性调整之路,不能解决欧债危机的根本问题。

总之,欧洲央行的量化宽松在一定程度上能缓解通货紧缩压力,为解决欧债危机赢得一定的时间。但与美联储的量化宽松相比,欧洲央行量化宽松的效果会大打折扣,且不能解决欧元区经济衰退的问题。

欧洲量化宽松对中国的可能影响

首先,欧元的贬值有利于中国从欧洲进口商品,更重要的是有利于中国企业走向欧洲。欧元的贬值意味着以人民币计价的欧洲产品减价了,中国企业将有动力进口更多的欧洲商品。更重要的是,因为欧洲经济衰退,欧洲企业的经营状况恶化,有大量的欧洲优质企业可能面临经营上的困难,中国企业可以瞅准时机,在做好走出去准备的条件下,并购欧洲的优质资源。近些年中国香港富商李嘉诚把商业重心转向欧洲的举措印证了这一点。

其次,由于不能从根本上解决欧洲经济衰退的问题,量化宽松增加中国对欧洲出口的可能性极小。量化宽松不能解决欧元区经济的根本问题。同时,虽然量化宽松降低了债券的收益率,繁荣了债券以及股票等市场,但与美国以直接融资为主的融资结构不同,欧元区融资主要依赖于银行贷款。相关的研究表明,量化宽松不能有效地增加银行贷款。因此,欧洲央行的量化宽松在促进企业投资和私人消费的作用有限,不太可能增加欧元区的进口。再加上欧元的贬值,中国对欧洲出口在一定时期内不太可能有大幅度的增加。

同时,欧洲央行量化宽松带来了充裕的流动性,而欧元的贬值则会促使资本外流到美国以及包括中国在内的新兴市场国家,因此中国需要警惕热钱的大量涌入;注入的流动性也可能涌向汇市、大宗商品市场等,加剧这些市场的波动性。另外,欧元的贬值可能带动全球其他货币贬值,引发“货币战争”。这些都加剧了金融市场和出口市场的波动性,增加了中国企业外部环境的复杂性。

(本文编辑/孙世选)

上一篇:挪威房地产市场现状与挑战

下一篇:互联网金融时代银行信用卡发展策略与风险控制