作者:清华金融评论

分类:总17期, 清华金融评论杂志文章, 资本市场, 资本市场-总17期

标签:无

评论:没有评论

文/全国股转公司交易监察部高级经理吕韬

做市商制度的推出是我国资本市场制度突破的开始,将有效提升交易的活跃度,同时进一步完善新三板市场投融资功能。本文介绍全国股转系统做市商模式的选择、做市转让的成交方式、价格确定原则及相关规则考虑等,对做市业务特点进行了全面的分析。

全国股转系统做市商模式的选择

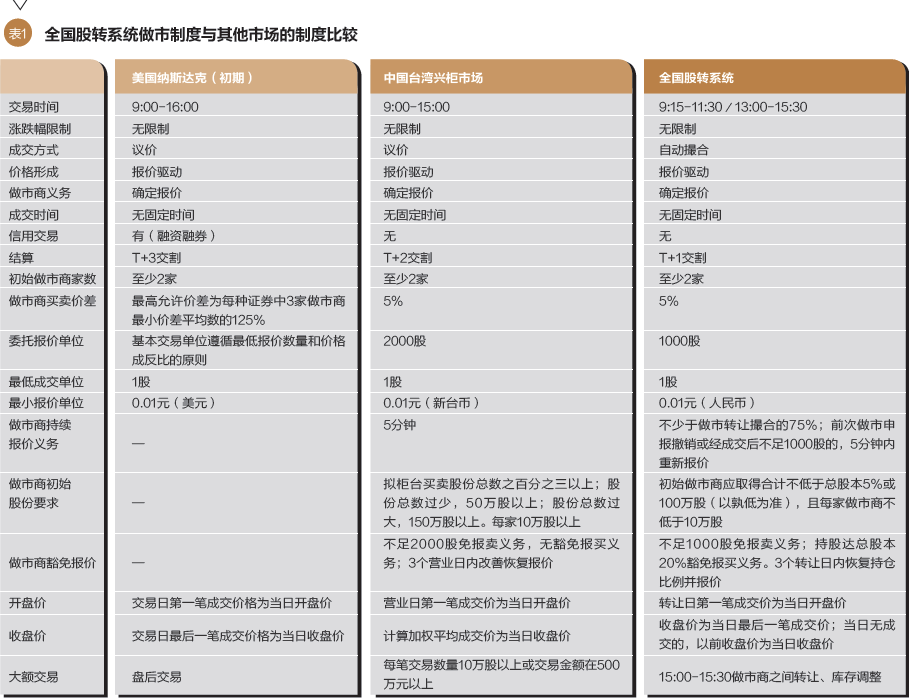

为进一步完善市场定价功能,解决市场流动性不足的突出问题,全国中小企业股份转让系统(以下简称“全国股转系统”)结合市场自身特点,借鉴境外市场特别是中国台湾兴柜市场成熟经验,确定采取传统竞争性做市商制度,即由两家以上的做市商为一家挂牌公司做市,做市商持续向市场提供买卖双向报价,并在其报价价位和数量范围内履行成交义务;做市转让时间内,投资者之间、做市商之间不能成交。

采用该制度的主要考虑是,从国际资本市场制度演进路径看,一般遵循先采用传统做市商制度,再逐步过渡到混合交易制度。考虑到目前影响全国股份转让系统市场效率和市场预期的主要矛盾是流动性严重不足,选择传统竞争性做市商制度不仅与现阶段挂牌公司股权分布状况相适应,而且有利于调动做市商的参与积极性,有效提高市场流动性。今后可以随着市场发展和主要矛盾的转变,再探讨适度调整制度安排的可行性。

做市转让的成交方式及价格确定原则

为进一步提升市场交易效率,平衡投资者和做市商之间的利益关系,全国股转系统在做市转让方式中引入了撮合机制,即全国股份转让系统对到价的限价申报与做市申报,按价格优先、时间优先原则进行自动撮合成交,成交价均以做市申报价格为准。相对于中国台湾兴柜市场的“点选成交”模式,该种成交机制更有助于提高投资者订单的成交效率,有利于维护市场的公平竞争和长远发展。

同时,为便于做市商管理库存股,防止做市商间在做市转让时间内通过对倒等方式误导市场的交易行为发生,制度设计在每个转让日盘后(15:00至15:30)允许做市商通过互报成交确认申报的方式进行转让,以调节做市库存股票。

规范做市商做市行为的监管安排

做市转让中,做市商在定价、获取市场信息等方面具有垄断优势,为平衡市场参与各方权利义务,规范做市商行为,防范市场风险,确保做市商制度平稳起步和有序推进,主要从以下六个方面规范了做市商的做市行为:

一是要求主办券商单独开立做市交易单元,并通过做市专用证券账户进行交易;二是禁止做市商自营证券账户持有或买卖其做市的股票,避免做市商滥用做市优势地位损害投资者利益;三是明确规定做市商报价的最大买卖价差不得超过5%;四是对做市商履行做市报价义务的最低时间要求和更新报价时间间隔做出明确规定;五是要求做市商在为挂牌股票提供做市报价服务前必须持有一定数量的初始库存股票;六是要求做市商进入与退出做市必须遵守全国股转系统规定的申请程序与时间要求,促使做市商审慎做出加入或退出做市决策。

做市转让方式与协议转让方式的转换

按照规定,在全国股转系统挂牌转让的公司,可以采取做市、协议、竞价三种交易方式之一,并可以依规定转换交易方式。而在实行传统做市商制度的境外初级市场中,几乎不存在除做市商以外的其他交易方式,没有相关的成熟经验可以借鉴。

目前,由于竞价转让方式的相关条件尚未明确,挂牌公司股票实际上可以选择的只有做市转让方式和协议转让方式,因此,全国股转系统制定《全国中小企业股份转让系统股票转让方式确定及变更指引(试行)》,明确了(申请)挂牌公司股票转让方式的确定、变更以及做市商加入、退出等相关事宜。

相关规则的考虑

报价档位。境外各个国家和地区最小报价档位的确定均与其资本市场发展的历史有关。报价档位的设置必须平衡做市商与投资者的利益。考虑到目前无论是主板交易还是原代办股份转让系统均规定股份报价最小变动单位为0.01元,因此,我们把报价档位调整的最小变动单位定为0.01元,和其他市场保持一致,也有利于和投资者原有的交易习惯衔接。

买卖价的价差。买卖价的价差如果过大,不仅会增加交易成本,影响市场效率,还可能导致做市商操纵价格,牟取不当利益,严重损害投资者;但如果价差过小,降低做市商的收益,则会影响做市商做市的积极性。在做市商制度实行初期,为提高做市商做市的积极性,在设定买卖价差的最大值时境外市场均实行适当偏高的原则。从中国台湾兴柜市场的经验来看,其设定的买卖价差最大值亦是从初期的15%逐次降低至目前的5%。因此我们采取适当均衡偏低的原则,将买卖价差最大值设定为5%,待市场流动性提高后再逐步根据市场需求进行调整。

单笔最小报价数量。单笔最小报价数量的规定对于提高交易效率,防止投资者盲目入市具有一定作用,但如果规定值太高,将会影响市场的流动性。目前主板、创业板的报价数量均为每手100股,考虑到全国股转系统的市场定位和市场风险特征,以及实行严格的投资者适当性制度,应设定相对较大的数值。从方便交易的角度考虑,全国股转系统设定委托数量为1000股或其整数倍,此规定与协议转让方式也保持一致。

报价时间及报价更新。成熟的境外市场均要求做市商在交易时段内必须提供连续的双边报价,中国台湾兴柜市场则有前次报价经取消或其数量经成交后不足1000股应5分钟内重新报价的规定。经综合考虑,主办券商面临新交易制度的实际情况及做市商连续报价需要有时间的定量规定,但同时又不能脱离现阶段做市商毫无经验的现实而提出过高要求。因此,在参考境外经验的基础上,规定做市商提供双向报价的时间不少于每个转让日转让时间的75%,前次做市申报撤销或其申报数量经成交后不足1000股的应于5分钟内重新报价。

(本文编辑/彭晓云)

上一篇:信托立法中的三个问题

下一篇:面对华尔街之狼——在美上市中国公司的生死博弈