作者:liushengjun

分类:封面专题, 封面专题-总14期, 总14期, 清华金融评论杂志文章, 首页

标签:新常态

评论:没有评论

文/刘胜军 中欧陆家嘴国际金融研究院执行副院长 本文编辑/彭晓云

对经济增速下滑的原因做出准确判断,才能预见未来趋势,并采取合理的政策应对。中国经济现在面临的挑战与过去有很大不同,不是短期冲击,而是长期转型,必须适应新常态。本文分析新常态之下的经济增长新动力、“中高速”增长合理区间及如何避免系统性风险,以更准确地认识新常态。

自2010年以来,中国经济增速持续下滑,到2014年底,这种探底过程仍未结束。中国作为世界第二大经济体,中国经济走势成为影响全球经济格局的重大变量,引发海内外高度关注。

对经济增速下滑的原因做出准确判断,才能预见未来趋势,并采取合理的政策应对。当前一个社会共识是:中国经济现在面临的挑战与过去有很大不同,不是短期冲击,而是长期转型,必须适应新常态。2014年12月中央经济工作会议提出,“认识新常态,适应新常态,引领新常态,是当前和今后一个时期我国经济发展的大逻辑”。

中国经济减速的原因

从表面看,中国经济减速是2008年美国金融危机和欧债危机的外部冲击。有观点认为“2010年第一季度以来经济增长速度下滑,是由国际外部性、周期性的原因造成,不是中国体制、机制内因造成”。这种看法有一定“表面逻辑合理性”:毕竟经济减速在时间上与2008年美国金融危机是巧合的。循着这样的逻辑,“四万亿”刺激思路可以理解:以短期的财政扩张来冲销外部冲击,从而保持经济增速稳定。

但这种判断低估了挑战的复杂性:欧美金融危机只是导火线,揭开了中国经济增长模式的缺陷。即便没有这场危机,中国经济的调整和转型也不可避免。中国经济本应在欧美金融危机之前就开始转型调整,但被拖延了。欧美金融危机使得中国的转型无法再拖下去。可以说,“四万亿”刺激不仅无法奏效,还带来了比较严重的后遗症,就是因为对形势的误判:以为只是短期冲击,其实是经济增长模式转型的长期挑战。

过去35年中国经济平均保持了9.8%的高速增长,这打破了日本、韩国、中国台湾等经济体的高增长时间纪录。但中国的经济增长模式存在内在的局限性,随着时间推移,显得越来越不可持续。

中国经济增长模式

要理解当前经济转型的深刻挑战,起点是分析现行的经济增长模式。中国经济增长模式可概括为“政府主导下的投资驱动模式”,其特征:一是以高投资作为经济增长的主要动力;二是通过低估生产要素价格刺激投资;三是政府保留了对经济活动的强大控制权和资源支配权;四是政治经济一体化,即各级政府以经济增长为核心任务,“国内生产总值(GDP)崇拜”。

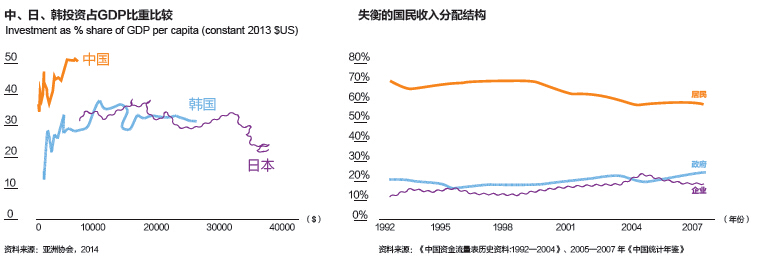

首先,中国的投资率不断攀升。最近几年保持在50%左右,不仅远高于欧美发达国家(15%~30%)的水平,也高于“砸锅炼钢”的大跃进时期(42.8%)。即使在日本、韩国经济腾飞阶段,其投资率也没有超过35%。全世界除了中国以外最大的20个经济体的平均投资率,大概是中国的一半。中国如此高的投资率,形成了巨大产能。在2008年金融危机之前,快速增长的出口消化了大量产能。在后危机时代,产能过剩便不可避免地浮出水面。

其次,生产要素价格低估。生产要素(土地、劳动力、资金、环境)是企业的成本。因此,压低生产要素价格有助于刺激投资。目前,中国的生产要素均存在显著低估:地方政府在招商引资中可以把土地免费赠送给企业;中国劳动力成本只有德国的十分之一;中国的环境污染几近“免费”;2004—2012年中国一年期银行存款实际利率平均为负,首次公开募股(IPO)市盈率高企。这种扭曲的成本优势,成为推动投资高涨的燃料。

再次,大政府。1990—2012年间,中国财政收入增长38.9倍(其中中央财收增加55.6倍)。同期GDP总量仅增加了26.6倍,而城镇居民可支配收入与农村居民人均纯收入只分别增加15.3倍和10.5倍。2014年上半年,政府收入占GDP比重达到惊人的44%。与税收占GDP比重较高的北欧国家大力投入社会保障不同,中国的财政支出主要用于投资性支出,包括“铁公机”、楼堂馆所、形象工程等。在反腐风暴之下,不少地方政府的豪华办公楼闲置不用,就是这一“投资大跃进”时代的见证。

最后,“GDP主义”。在层层政绩考核之下,各级政府展开了GDP锦标赛。由于司法不独立,地方政府可以将法治边缘化以“大干快上”搞GDP。于是我们看到了此起彼伏的征地拆迁纠纷、环境污染。

实践证明,现行的增长模式在创造举世瞩目经济成就的同时,其代价亦是沉重的。这一模式的不平衡、不协调、不可持续已经成为社会共识。

向何处去?

面对错综复杂的经济局面,以习近平为总书记的新一届中央领导集体对经济形势做出了清醒判断,即中国经济处于经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”。2014年5月习近平将中国经济特征进一步提炼为“新常态”,并在11月亚太经合组织(APEC)会议上总结了新常态三大特点:经济增长速度从高速增长转为中高速增长,经济结构不断优化升级,增长动力从要素驱动、投资驱动转向创新驱动。

新常态的提出,其最大意义在于宣示经济转型的长期性和不可避免性。“新”通常是个积极、正面的词汇。但新常态中所蕴含的风险不容小觑。要准确把握新常态,需要深入分析三个问题:第一,新常态之下的“中高速”究竟是在什么样的合理区间?第二,新常态之下的经济增长需要依赖哪些新动力?第三,如何在转入新常态的过程中避免系统性风险?

中高速的合理区间是多少?

就新常态而言,最受关注的是速度问题。林毅夫乐观地认为,“中国经济在未来20年仍有潜力保持年增长8%的速度”。中共中央政策研究室原副主任郑新立也声称,“7%~8%的经济增速可以保持到2030年”。

林毅夫的逻辑是基于“2008年我国人均收入是美国21%,相当于1951年日本、1977年韩国与美国的差距。日韩实现了20年每年7%~9%增长。因此中国未来20年有年均8%的潜力。”这样的简单类比缺乏说服力。不能忽视的三个问题是:第一,中国经济体量已居世界第二,与当年日本不可同日而语。经济体量越大实现高增长越困难;第二,中国已高速增长35年,而当年日本刚从二战恢复;第三,中国的环境、腐败、房价泡沫等制约因素远非当年日本所能想象。中国更类似于1990年的日本,而非1951年的日本。

合理增速的标准是什么?从尊重经济规律的角度出发,合理增速取决于潜在增长率,而潜在增长率又受到体制变革、人口红利、环境资源瓶颈、外部需求等诸多因素影响。根据大多数学者的研究,中国从现在到2020年的潜在增长率在6%~7%之间。能否达到潜在增长率,很大程度上取决于体制改革进展。

在讨论中国经济的合理速度时,应该考量几个因素:(1)欧美经济的去杠杆化是一个长期过程,特别是欧洲经济的去杠杆化刚真正开始。此外,国内制造业成本的持续攀升也将削弱出口竞争力;(2)中国过去35年的高增长严重透支了环境资源,其对经济增速亦将产生负面影响;(3)地方政府债务高企,消化这些地方融资平台债务亦将耗费时日,在此期间地方政府推动投资也将力不从心;(4)占固定资产投资25%的房地产已现疲态,房地产行业一旦衰退,对经济具有广泛的带动效应;(5)实体经济在高杠杆和高产能双重压力之下,已步入痛苦的调整期和风险释放期。

从积极因素分析,尽管消费、创新和城镇化有望带来新的增长点,但这些动力的释放,无一例外依赖于全面的体制改革,而体制改革的复杂性和长期性,决定了改革红利释放的缓慢性。并且,从国际经验来看,消费、创新和城镇化也难以达至与投资驱动模式相媲美的高增速。

综上所述,中国经济很有可能也和其他经济体的转型经验类似,告别高增长之后,逐步步入5%左右的中速增长。亚洲开发银行预测,2011—2020年中国经济增速6.1%,2021—2030年降至5.0%。

结合日本、韩国、中国台湾从高速向中高速过渡的经验数据来看,5%左右的增速是一个相对稳定的新常态。当然,这并非主张我国经济较快调整到5%左右,因为经济增速的过快下滑可能引发经济金融风险。决策者应一方面加快改革红利释放,另一方面也不必对经济增速持续下滑过度担忧,要合理引导社会预期。

新常态下的新动力

如果说过去十年的增长动力主要来自投资、出口、人口红利、房地产等因素,这些动力如今都已经进入下降通道。新常态下的增长应该实现增长动力的切换,逐步培育新的增长引擎。

第一,创新。研究表明,创新是现代经济增长最主要的动力。1909—1949年美国经济增长中创新的贡献高达87.5%。对中国这样一个大国而言,创新的重要性更是不言而喻,创新是通向可持续的不二路径。创新不仅是技术,更包括商业模式创新。

第二,消费。中国以投资驱动的增长模式,也导致国民收入分配结构的失衡,居民收入占比持续降低,进而导致消费占比的降低。假定未来几年净出口为0或负数(考虑到欧美去杠杆的长期影响),提升消费是化解产能过剩的唯一出路。

第三,城镇化。与其他中等收入水平国家相比,中国的城镇化率只有53%,户籍标准的城镇化率只有35%,这是一个“幸运空间”。大力促进城镇化,不仅可以带来基础设施、住房、医疗、养老、教育领域的海量投资,也是解决“三农问题”的根本出路。推进城镇化,不是政府造城,而是让市场力量自发地推动。政府的任务是:第一,逐步降低城镇化的户籍壁垒;第二,完善城镇化的基础设施与社会保障体系,避免“贫民窟”之类的城市病。

如何避免转型中的风险?

由于当前的转型是“被延误”的转型,目前已经积累了相当多的风险因素,特别是实体经济部门负债率过高、产能过剩现象普遍。

高负债。据标准普尔数据,2014年中国企业债务余额将达14.2万亿美元,占预期名义GDP的135%左右,而同期美国企业债务余额13.1万亿美元,只占预期名义GDP的75%左右。与美国去杠杆主要发生在家庭部门不同,中国去杠杆的焦点是实体经济部门,这无疑会对经济增长带来更大冲击。

产能过剩。目前中国不少行业产能利用率只有70%左右。2014年8月底工业产成品库存达3.7万亿元,创历史新高,同比增15.6%,比上年同期高10个百分点。先要去库存,然后去产能,这是一个巨大挑战。

从国际经验来看,大多数国家在去杠杆、去产能的过程中发生了严重的金融危机,甚至经济危机。2014年8月以来孱弱的经济数据表明,中国实体经济存在硬着陆的风险。中国能否平稳转型、避免系统性风险,是极大考验。

笔者建议:第一,加快收入分配体制改革,提升消费能力,化解产能过剩;第二,将金融改革作为重点,消除利率双轨制,放弃IPO审批,鼓励民营银行和互联网金融,提升金融体系有效配置资源能力,减少金融扭曲;第三,大力推进政府简政放权,给市场以创业和创新的自由空间;第四,在努力让“改革成为最大红利”的同时,货币政策与财政政策必须保持足够的“灵活性”,能够快速反应,防范系统性风险的爆发;第五,在不发生系统性风险的前提下,允许市场机制淘汰“僵尸企业”,这是转型不可避免的阵痛。

转型期的特点在于:改革红利的释放与过去积累风险的释放之间的赛跑。在这样的特殊时期,“刺激”作为一种应变手段应该保留。但是切记,刺激的唯一目的是为改革赢得时间。更重要的是,必须认识到,传统的“铁公机”刺激,对于解决实体经济高负债、高产能效果甚微。

靠财政花钱的刺激方法,不仅低效而且易滋生腐败。未来的刺激应该以减税为主,通过减税来刺激消费、化解产能过剩。减税既是刺激,更是改革,可以取得提振经济信心、扩大消费、化解产能过剩、宣示改革诚意等一石数鸟之效。1980年美国总统里根上台后,面对美国经济困局,果断将公司所得税、个人所得税减税30%,帮助美国经济走出了困境。中国如今面临类似的政策机遇。

刚刚闭幕的中央经济工作会议非常精辟地阐释了“通往新常态之路”:“化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间……全面刺激政策的边际效果明显递减……积极的财政政策要有力度,货币政策要更加注重松紧适度。”