作者:贾红宇

评论:没有评论

文/《清华金融评论》 贾红宇

有人把2014年比喻成“众筹元年”,不论此种比喻是否夸张,众筹的确在中国开辟了一条崭新的融资之路。然而,由于法律、市场和文化差异等原因,众筹并未像P2P网贷那样野蛮生长,理性地审视众筹的商业模式,或许美国众筹成功背后的经济学原理值得我们思考与借鉴。

什么是众筹?

众筹(Crowdfunding),是指透过互联网来展示、宣传创意作品或创业计划,吸引感兴趣的购买者或投资者来“赞助”项目的推进,在一定时间内完成项目发起者预先设定的募资金额目标,从而完成众筹。众筹涉猎的领域很广,不仅包括艺术作品、发明创造、科学研究、创业募资,还包括演艺、竞选等领域的资金募集。

按照美国著名众筹研究机构Massolution的分类,众筹有四种类型:一是捐赠众筹;二是回馈众筹;三是债权众筹;四是股权众筹。其中,债权众筹一般理解为通常意义上的P2P网贷。以下讲到的“众筹”只包括捐赠、回馈和股权三种狭义上的众筹模式。当下比较主流的商业性质的众筹一个是回馈众筹,如Kickstarter,另一个是股权众筹,如Angelist。

从本质上看,众筹是利用现代互联网技术搭建起来的民间金融网络,众筹根植于民间金融的土壤。由于我国长期处于麦金农教授提出的“金融压抑”之中,官方主导的金融体系一统天下,大众参与金融的需求一直没有释放,互联网众筹的出现应运而生,打破这种局面。

互联网倡导开放、分享和去中心化的精神,与传统金融的理念造成强烈反差。在互联网的推动下,民间金融衍生出了一系列的新事物,包括众筹、P2P网贷和“宝宝类”货币市场基金等。原来公众不能进入的投资领域,现在逐渐向大众开放,金融也正在从“高大上”走向平民化。

中国众筹“水土不服”?垂直众筹或成趋势

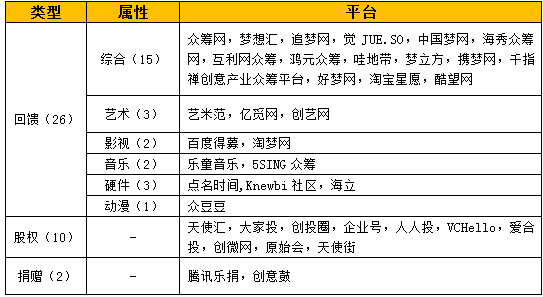

2011年,“众筹”概念很快席卷中国,正式被提名为互联网金融的重要形态之一。从2011年至今短短的3-4年中,众筹在中国生根发芽,平台数量迅猛增长。截至2014年7月,笔者根据互联网上的公开资料,统计我国的众筹平台(不考虑P2P网贷)数量约有38家,其中包括回馈类众筹26家,股权类众筹10家和捐赠类众筹2家,详见表1。

表1:中国众筹平台分类

数据来源:整理自互联网

从世界各国经验可以看出,众筹行业呈现明显的“马太效应”即“强者愈强,弱者愈弱”的两极分化现象。比如:在我国回馈众筹平台中,只有点名时间、众筹网等少数几家平台保持比较好的人气,而其他大多数则默默无闻。同样,在股权众筹平台中,只有天使汇、大家投等少数几家能够吸引投资者和创业者的眼球。

之所以会出现两极分化现象,可以从“众筹”本身包含的两层含义中窥见一斑。所谓“众筹”,一方面是“众”,要有人气,另一方面是“筹”,筹集资金。是否“有人气”是众筹平台能否成功的关键,无论是消费者、创业者还是投资者都偏好“扎堆”,聚集人气的地方往往才会有发达的贸易和繁荣的商业。

此外,我国众筹平台的资本背景呈现多元化。从名字就可以看出,“淘宝星愿”是阿里巴巴和淘宝网旗下的众筹品牌;而“腾讯乐捐”则隶属于腾讯集团,主要从事公益捐赠事业;“中国梦网”据称是盛大游戏公司的布局,并曾经支持过比特币支付;而“海立”则是海尔集团下属的孵化平台,主攻硬件创新方面产品。据称,百度和京东也正在搭建众筹网站,电商、网游、搜索等互联网企业以及传统电器制造商的加入,正在推动众筹走向跨界,走进公众视野。

从众筹特点来看,垂直众筹也将成为未来众筹发展的一个特征。表1中数据显示,回馈众筹占众筹平台总数的绝大部分,其中近一半是垂直众筹或专业化众筹。从国外经验可以看出,在Kickstarter上发布项目最多的三类是电影视频、音乐和出版,按融资总量排名的前三甲则是游戏、电影视频和科技。可见,影视、音乐、艺术等领域有较好的市场深度,众筹平台在这些领域深耕细作,长期一定能够赢得较好的声望和人气。

最近,国内众筹行业值得关注的事件是点名时间的转型。点名时间是国内最早的众筹平台,之前一直归入综合类平台里,由于商品众筹在中国“水土不服”,点名时间宣布向电商转型。如今登录点名时间的网站,已经成为智能硬件的预售平台。经过几年的探索,垂直众筹,深耕细作,也许更加适合国内的形势。

国外成功众筹的经验借鉴

和国外知名的众筹网站相比,我国的众筹平台还有较大的差距。比如:全球最大的回馈众筹网站Kickstarter,美国股权众筹的鼻祖Angelist,全球使用最广的众筹平台IndieGoGo等。通过分析国外众筹成功的经验,可以为我国众筹融资的发展提供一些借鉴。

1.社区收益(Community benefits)

所谓的社区收益,是指除财务回报之外的收益,如众筹支持者的参与感,荣誉感等。Belleflamme教授在文章《众筹:选择合适的人群》中的研究表明,一个创意项目应该选择回馈众筹的方式,还是选择股权众筹的方式,起关键性作用的就是社区收益。如果一个创意项目有比较强烈的参与满足感,且投资额相对于市场总额比较小的话,选择回馈众筹是一个比较合适的方案。反之,如果社区收益比较少,发起者更应选择股权众筹,从而给投资者以足够的财务上回报。

在中国,社区(Community)有着另外一层含义,即“圈子”。中国人在参与众筹时,更加认同“熟人社会”,人脉有时比金钱更有吸引力。圈子、人脉、关系也是一种参与众筹的社区收益,这是在中国特色金融市场中呈现的不同于美国的方面。

美国的网络社区值得我们学习。Kickstarter共有82名员工,其中一半是为参与者提供咨询和互动服务,Kickstarter不仅建立了博客和论坛,还有Kickspy等站内搜索分析功能,并与Twitter、Facebook等社交网络联姻,扩大了众筹的社交影响力。我国在众筹社区的投入和创新方面比美国还有一定的差距,社区收益不仅符合互联网时代流行的“时尚”元素,对平台和项目竞争本身来说也是一种“软实力”。

2.价格歧视(Price Discriminate)

对于回馈类众筹平台来讲,一般是以预购(Pre-ordering)为主要方式,这就为项目发起者或创业者实现价格歧视创造了有利条件。众筹平台作为一个预购或预售的网络平台,有着较好的价格发现功能。所以,对于一个众筹项目能否成功,制定合适的定价和回馈组合十分必要。

一般来说,项目发起者会提前公布产品进入市场后的价格,并以优惠价格组合在平台上预售,以此来吸引众筹的支持者参与。此外,价格歧视的一个重要效果,就是将价格需求弹性不同的人群分开销售,采取差异化定价策略,从而达到最大化企业利润的目的。所以,把握消费者的心理预期,利用好价格歧视功能,不仅能够实现推广产品和提前回流资金的功能,还能达到利润最大化的目的。

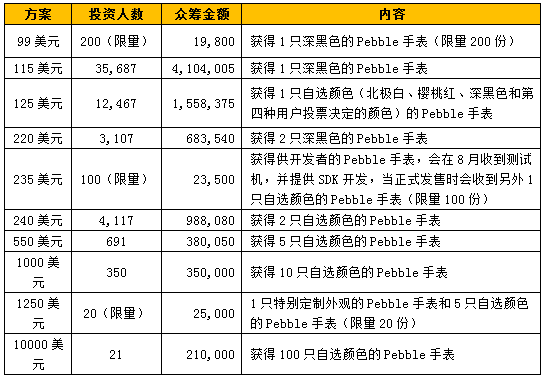

最成功的实现价格歧视的案例是Kickstarter平台上的Pebble手表。这是一款能够和Iphone或Android设备同步的手表。发起者在Kickstarter上设置的融资目标是10万美元,最后却筹到了1000万美元的预售金,来自大约69000个众筹支持者。Pebble的发起者为了吸引支持者,预先公布产品未来上市后市场价格为150美元,然后给众筹支持者设置不同档次的预购方案。

表2:Pebble手表在Kickstarter平台上发布的众筹方案

数据来源:整理自《玩转众筹》

项目发布者想要获得成功,须提前做好产品的定价组合方案。根据Mollick教授的《众筹融资动态:探讨性研究》,众筹项目同样呈现马太效应,他还表示前期的充分准备会提高项目募资的成功率。因此,能够理性的研究和设定预购价格,并为支持者提供商品和服务的回馈,是提高募资成功率最重要的一环。

3.社交网络的价值

在中国,除了社区收益和价格歧视,众筹发起者和众筹平台还需要利用社交网络建立“圈子”,以增加众筹的成功率。最近,基于SNS(Social Network Services)非平台众筹发展甚至超过了平台众筹,最著名的就是众筹咖啡馆,如1898和3W咖啡。此外,众筹概念也流行于其他领域,包括房地产、会所、传媒等。

众筹网站能够在美国的“陌生人社会”快速发展,一个重要因素是美国完善的社会、企业和个人的征信体系。在中国信用体系不发达的情况下,更多地还需要依赖于“熟人社会”的模式,通过建立“圈子”来谈生意。从这个角度来,无论是微信、微博这些SNS工具,还是咖啡馆创业沙龙,都是为“圈子”的形成铺平道路。这种依赖于社交工具的众筹,尤其适用于股权众筹,适用于创意创业的早期阶段,从而弥补天使投资或种子投资的不足。

社交网络的价值在美国更多地体现在传播效果上,在中国则有着更深一层的含义,即把众筹平台的“陌生人社会”通过SNS逐步转化为“熟人社会”,从而为众筹项目增加信用,最终完成众筹融资。

综上所述,除了以上因素,中国本土的文化基因、经济水平和市场环境,在众筹发展过程中也发挥了重要作用。首先,根据Massolution的报告,北美和西欧是众筹平台最密集的两个地区,而东亚地区的众筹发展近几年才刚刚起步,这与地区文化差异直接有关。其次,2013年的中国人均GDP达到6700美元,而美国人均GDP近5万美元,可支配收入的差距客观上制约了中国人参与众筹的热度。最后,中国的市场环境也不及发达国家,科技创新力相对薄弱,这是国内目前缺乏好项目的重要原因。不过,随着互联网的普及,法律法规的完善,教育水平的提高,未来众筹将会成为普惠金融和支持创业的最佳方式。