作者:清华金融评论

标签:中国银行业排行榜

文/《清华金融评论》资深编辑秦婷

自2022年3月1日起,我国养老理财产品试点范围由此前的“四地四机构”扩展为“十地十机构”。试点理财公司可以在试点地区范围内自主选择一个或多个试点地区销售养老理财产品。近日,各个试点理财公司纷纷上线产品,例如工银理财和光大理财已经推出了在十地均可购买的产品。未来新入围的机构也将逐渐启动销售。

2021年9月,银保监会发布《关于开展养老理财产品试点的通知》,标志着我国养老理财产品试点正式起航。

首批选择了“四地四家机构”进行试点,即工银理财在武汉和成都、建信理财和招银理财在深圳、光大理财在青岛开展养老理财产品试点。试点期限一年,募集资金总规模不超过100亿元。

2022年2月25日,在上述试点的基础上,银保监会发布了《关于扩大养老理财产品试点范围的通知》(以下简称《通知》),自2022年3月1日起,养老理财产品试点范围由此前的“四地四机构”扩展为“十地十机构”。

试点地区扩大至“北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳”十地。

试点机构扩大至“工银理财有限责任公司、建信理财有限责任公司、交银理财有限责任公司、中银理财有限责任公司、农银理财有限责任公司、中邮理财有限责任公司、光大理财有限责任公司、招银理财有限责任公司、兴银理财有限责任公司和信银理财有限责任公司”十家理财公司。

值得注意的是,首批4家试点理财公司的规模也进行了扩充。对于已开展试点的4家理财公司,单家机构养老理财产品募集资金总规模上限由100亿元人民币提高至500亿元人民币;对于新增的6家理财公司,单家机构养老理财产品募集资金总规模上限为100亿元人民币。

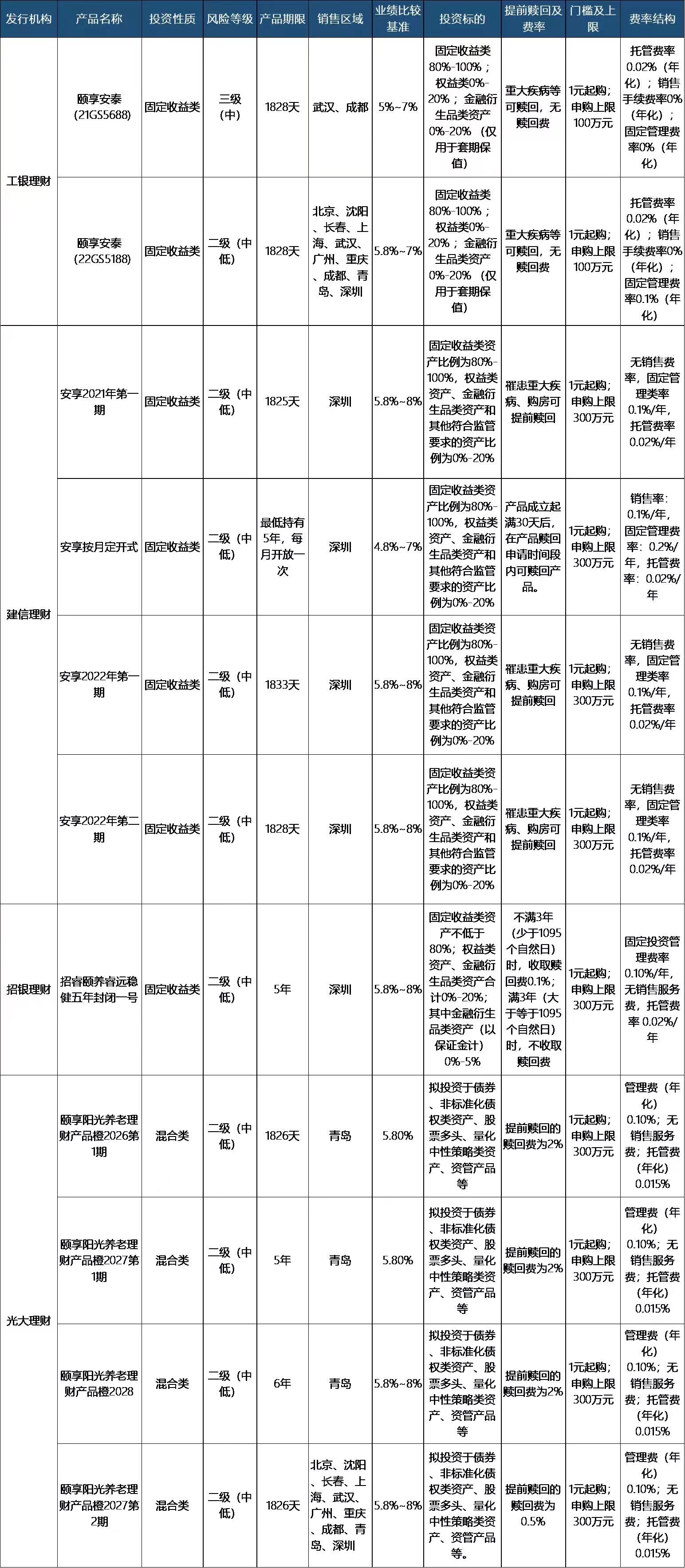

目前来看,发行的产品还是此前四家试点理财公司在进行销售。中国理财网数据显示,试点以来,养老理财产品共有11只,工银理财2只产品,建信理财4只,光大理财4只,招银理财1只。

产品门槛低,1元起购,期限基本在5年以上,业绩比较基准范围基本维持在5%-8%区间。产品大部分为固收类,光大理财的4只为混合类,投资方向也主要是投资股东收益类产品,控制权益类和衍生品类的比例,衍生品类仅作为套期保值用。

《通知》规定,试点理财公司应当在试点地区范围内自主选择一个或多个试点地区销售养老理财产品,但不得超出试点地区进行销售。《通知》还要求,试点理财公司不得变相通过期限结构化设计规避监管要求,不得宣传养老理财产品预期收益率。

我们注意到,多个产品均给出了产品业绩比较基准。但实际上,业绩比较基准不代表产品的未来表现和实际收益。业绩比较基准是管理人基于产品性质、投资策略、过往经验等因素对产品设定的投资目标,不代表产品的未来表现和实际收益,不构成对产品收益的承诺。

例如根据光大理财的产品说明书介绍,其给出的业绩比较基准,是参考发行前后1个月中债平均收益率、中债综合财富指数历史数据、非标债权资产平均收益率、中证800指数相关数据模拟回测等。

为了降低收益的波动,养老理财产品中均设置了收益平滑基金,即收益超过投资目标之后,提取一部分收益纳入基金,以用于亏损较多时候弥补部分亏损,避免大幅度的亏损。

表1:11只养老理财产品概况

内容来源:各个产品的说明书

新入围的试点机构蓄势待发

未来,新增的理财公司也将逐渐加入到养老理财产品的销售中,满足老百姓的养老金保值增值需求。

例如,新入围的交银理财在获批后披露了新发产品设计方案,表示将根据“已老”和“未老”客群特色提供差异化产品,同时兼顾长期性、稳健性、普惠性等养老理财属性,设计产品满足5年期以上产品期限、1元起售、费率低于其他理财产品等特点。

中银理财和信银理财也纷纷表态,中银理财称正在根据监管要求进行养老理财产品的研发和报备工作;信银理财则披露,公司前期已在制度保障、团队搭建、产品设计与系统支持等各方面进行准备,将尽可能早地为理财客户上线优质且具有特色的养老理财产品。

平安证券分析师王维逸团队认为,未来养老理财有望成为银行理财子公司发展的蓝海市场。但在近期“固收+”理财产品大幅回撤背景下,投资者的担忧有所加剧:养老理财如何实现高于其他理财产品的预期收益?除了封闭期较长,高收益是否还面临高风险可能?

中信证券明明团队认为,养老理财的目标客户风险偏好较低,产品设计中的收益平滑机制一方面契合了客户需求,也能让管理人更加专注于在长期获得更高的收益,降低对于短期波动和回撤导致大量赎回的过度担心。不过从长期来看,管理人或将提高资产配置的风险偏好,以追逐更高的收益,从而提升理财收益率。

明明团队认为,这有利于银行利用在非标领域的传统优势增厚收益,考虑到试点产品业绩比较基准较高,养老理财产品可能在允许的范围内加大非标的配置力度,同时不排除未来继续扩大权益类资产配置比例的可能,参考海外经验以及我国养老FOF的情况,未来权益类资产配置可能上限将达到40%~50%。

上一篇:警惕过度借贷营销诱导!银保监会发布风险提示:“以贷养贷”“以卡养卡”不可取 | 银行与信贷

下一篇:美国史上首份针对数字资产领域采取整体政府手段的行政令出炉|金融科技