作者:清华金融评论

标签:中国银行业排行榜

文/《清华金融评论》资深编辑秦婷

2021年,受到美国“高压”政策的影响,中概股经历了“寒冬”时刻,超半数市值下跌,教育股和科技股成为“重灾区”,部分知名科技和教育企业市值甚至缩水过半。

当前,美国《外国公司问责法案》的推出,使得中概股更是面临前所未有的压力。2022年开年,中概股整体仍在延续下跌行情,如何应对法案的要求,回归路径又该如何选择,都是关乎未来企业发展的重大决策考量。

目前,国内通过深化注册制改革、降低IPO和并购门槛等措施为企业提供了多元化上市通道,为中概股回归提供了很好的环境。尤其是新设立的北交所上市门槛大大降低,有利于小市值中概股回归上市。针对不同企业的不同性质,也将适用于不同的回归方式和路径。

中概股一般指主要经营地及主要利润来源在中国市场,同时在境外资本市场上市融资的中国企业的股票。中概股上市地点主要集中在美国、英国以及新加坡等地的资本市场。

Wind数据显示,截至2022年1月5日,全部中国概念股共380家,其中美股中概股为281家,占比近74% ,因此美国资本市场对于我国企业海外融资的重要性不言而喻(以下分析中的中概股均指美股中概股)。

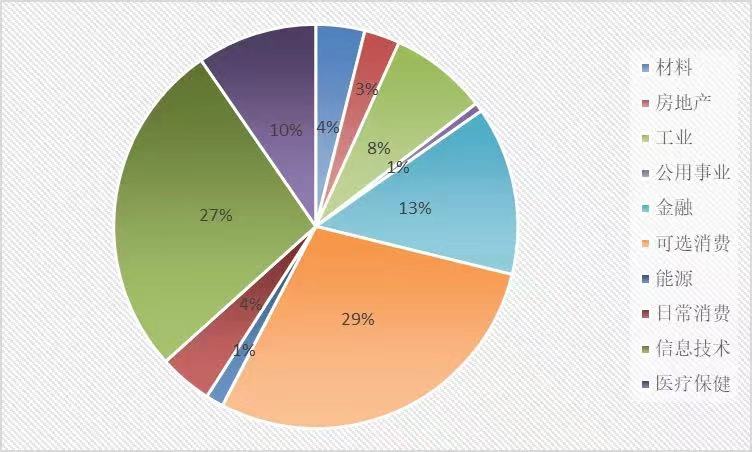

图1:美股中概股行业分布

数据来源:Wind,时间截至2021年末

从行业分类来看,281家中概股中,可选消费(包括大消费和教育等)类的数量最多,占比为29%,信息技术紧随其后,占比为27%,同时金融类企业占比也达到了14%,相对较高,其余行业企业占比均不足10%。

表1:截至2021年末市值最大的10家中概股公司

数据来源:Wind

表2:2021年中概股市值下降幅度最大的10家公司

数据来源:Wind

从市值来看,2021年中概股严重“缩水”,超过一半企业市值下跌。截至2021年末,在美上市的中概股整体市值为1.37万亿美元,市值超过100亿美元的企业有24家。

其中,阿里巴巴仍是市值最大的中概股,2021年末市值为3220.29亿美元,但相比2021年初的市值(6243.5亿美元)已缩水近半,其次是京东为1088.38亿美元,相比2021年初缩水近290亿美元,这也是中概股中仅有的两家市值超过1000亿美元的企业。此外,拼多多、贝壳、好未来、新东方等也均在2021年出现了市值的大幅缩水。

中概股发展历程

20世纪90年代开始,随着我国股份制改革的推进,企业开始摸索海外上市融资途径,1992年10月,华晨汽车登陆美国纽交所,筹集了约8000万美元的资金。此后国家体改委在全国范围内选择了青岛啤酒、马鞍山钢铁、上海石化等九家大型国有企业作为国家股份制规范化试点,并准许开展境外发行上市。首批试点企业发行成功后,试点范围逐步扩大,这段时期在境外发行上市的公司仍主要以大型国企为主,并由政府主导。

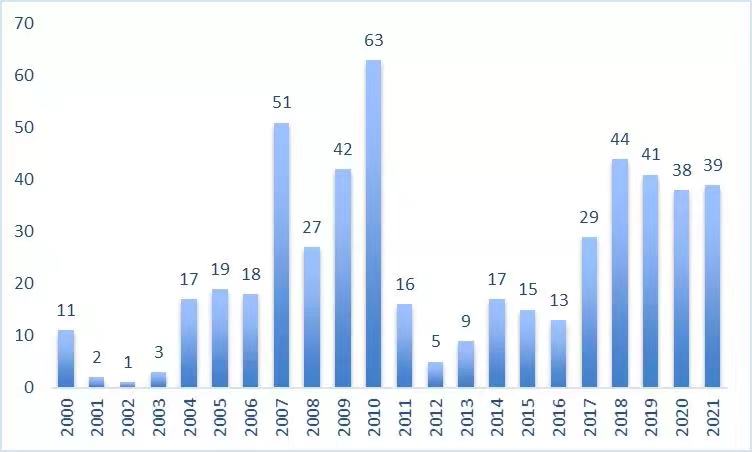

图2:历年赴美上市中概股数量变化

数据来源:Wind

自2000年开始,互联网名企掀起了海外融资浪潮。主要是由于与当时的国内市场相比,美国资本市场拥有更低的IPO门槛,同时又能够提供充裕的流动性和有吸引力的估值,加上美国机构投资者通常更为稳定,也更能管理高增长公司在新兴市场的高风险和高回报。

以新浪、网易、搜狐为代表的第一轮中国互联网企业成功登陆纳斯达克;2014年,阿里巴巴、微博、陌陌等国内一批知名互联网企业陆续选择赴美上市,为维护企业核心团队的控股权不被财务投资者稀释,大多互联网企业均采用同股不同权架构,帮助企业管理团队掌握控股权。

紧跟信息技术领域企业步伐,传统消费行业也奔赴海外。其中,教育服务类企业占比最大,如新东方、好未来、尚德机构、流利说、跟谁学等;其次为零售、旅游等服务类企业,如京东、小牛电动、寺库、携程、华住也纷纷入驻。赴美上市的金融领域中概股企业大多为从事现金贷、网络小贷、P2P网贷等互联网金融业务的中企,如和信贷、乐信等。对于互联网金融领域中企而言,受到国内政策环境等条件制约,同时为增强品牌效应,拓宽融资渠道,赴美上市成为首选。

数据显示,2010年我国赴美上市企业数量达到了历史峰值,但随后做空机构连续围剿中概股,使得中概股在美遭遇严重的信任危机,导致部分优质企业的股价也随之暴跌。2017年开始,赴美上市企业数量开始回升,但2018年中美开始发生贸易摩擦,美国证监会(SEC)和美国公众公司会计监督委员会(PCAOB)开始多次发布报告称中概股监管、披露存在问题。

清科研究中心统计显示,2018年以来市场活跃的做空机构接连针对中概股发布做空报告,浑水、J Capital Research、GMT Research、Citron等机构合计做空企业超过40家,其中2020年就有10余家。而瑞幸咖啡、好未来自曝财务造假更是引发了连锁反应。

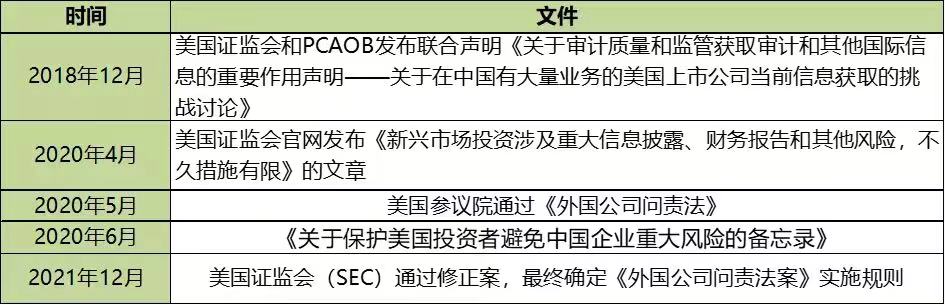

表3:美国监管机构针对中概股的相关政策文件

来源:作者整理

而近期,SEC最终确定了《外国公司问责法案》的实施规则,这份法案要求在美上市的外国公司向SEC提交文件,证明该公司不受外国政府拥有或掌控,并要求这些企业遵守美国上市公司会计师监督委员会(PCAOB)的审计标准。同时还要求外国发行人在其年度报告中为自己及其任何合并的外国经营实体提供某些额外的披露。

该法案称,如果外国上市公司连续三年未能提交美国上市公司会计监督委员会所要求的报告,允许SEC将其从交易所摘牌。此消息再次“刺激”中概股下挫。

中概股回归之路探讨

在上述背景下,中概股回归的号角早已吹响。

2018年,为便利中概股回归港股市场,港交所修改了上市规则,允许以大中华为业务重心的公司在香港进行第二上市,并且可保留现行VIE结构。2019年11月,阿里巴巴在港交所上市,成为首只回归香港二次上市的中概股。2021年12月17日,港交所宣布引入SPAC制度,自2022年1月1日起生效。

2020年以来,内地助力中概股回归的政策措施也接连落地。2020年4月30日,证监会公布《关于创新试点红筹企业在境内上市相关安排的公告》,调整了已境外上市红筹企业在境内股票市场上市的市值要求,以助力符合要求的海外中概股回归A股市场。

2020年6月5日,上交所发布了《关于红筹企业申报科创板发行上市有关事项的通知》,该通知增强了科创板相关制度安排的包容性,有利于吸引优质科创类红筹企业登陆科创板。

2021年12月24日,证监会就境外上市相关制度规则公开征求意见,完善监管制度,对境内企业直接和间接境外上市活动统一实施备案管理。同时增强制度包容性,明确在股权激励等情形下,境外直接发行上市可向境内特定主体发行,放宽境外募集资金、派发股利的币种限制,满足企业在境外募集人民币的需求。

中国银行业协会首席经济学家巴曙松等在《清华金融评论》2021年9月刊撰文分析称,既要看到中概股回归的正面影响,积极深化资本市场改革承接中概股回归;更要未雨绸缪,有针对性地拓展新的融资渠道,拓展中国的新经济群体的融资渠道,以积极对冲中美资本市场局部脱钩可能带来的消极影响。

积极影响方面。对香港市场而言,可以优化香港的新经济融资结构,发挥香港独特的连接中国与世界市场的优势,巩固香港作为中国新经济企业境外融资桥头堡地位。近几年,中国香港市场的融资规模稳居全球前三,且新经济企业融资规模占比持续提高。越来越多的新经济企业选择赴港上市,将进一步巩固香港作为中国新经济企业境外融资桥头堡的地位。而对内地市场而言,中概股回归有利于带动内地资本市场制度的改进与优化,同时也改进资本市场的行业结构,促使其更为多元化,更有代表性。

需要对冲的可能影响。主要是加大部分新经济企业的海外融资压力,影响中国资本市场双向开放的进展。中美大国博弈背景下的中美资本市场呈现局部脱钩趋势,促使中概股回归,影响了中国企业赴美上市的积极性,这也可能会影响中国企业走出去战略,也可能会影响中国资本市场的对外开放,因此也需要积极采取对冲举措,进一步扩大中国金融市场的双向开发,充分发挥中国资本市场规模大、成长空间也大的优势,发挥香港作为中国国际金融中心的优势。

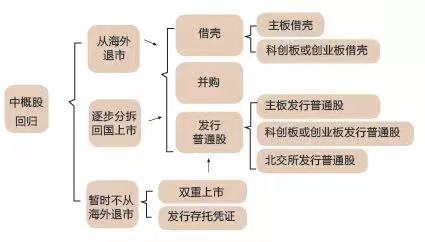

图3:中概股回归A股的可选路径

来源:文章刊发于《清华金融评论》2022年1月刊

广发证券投行业务研究员付志能、广发证券投行业务策划与项目管理总监苏莉在《清华金融评论》2022年1月刊上撰文全面梳理了中概股对海外上市的可选处理方式,并给出了每一种处理方式的代表案例及适合该处理方式的中概股的特征。结合对海外上市的处理及回国上市的路径研究,文章为中概股回归提供了综合且差异化的方案框架并给出了可行建议。

表4:中概股回归A股上市的路径

来源:文章刊发于《清华金融评论》2022年1月刊

随着近几年我国深化注册制改革,降低IPO和并购的门槛,审核周期大大缩短,为未盈利、同股不同权、存托凭证、红筹架构等多种情况下的企业提供了多元化上市通道,为中概股回归提供了很好的环境。尤其最新设立的北交所的上市门槛大大降低,有利于小市值中概股回北交所上市。

但鉴于不同回归方式的优缺点有所不同,适合的中概股也不一样。例如在主板发行股票上市,流动性强、利于再融资,但是所需时间较长,适合大型成熟的企业,而科创板或创业板发行股票上市流程较快,且门槛相对主板有所降低,但流动性不如主板,主要是适合科创类企业。