作者:《清华金融评论》, 经营

分类:评金融

标签:无

2020年,突如其来的新冠肺炎疫情对我国乃至全球经济带来前所未有的冲击。作为金融业的中流砥柱,银行肩负着重要的社会责任,在打赢这场疫情防范攻坚战和促进中国经济平稳增长方面发挥着重要作用。股份制商业银行(简称股份行)作为我国商业银行的重要组成部分,其经营状况、盈利水平、抗风险能力备受各方关注。截至目前,12家股份行2020年全年业绩报告已披露完毕。总体来看,2020年股份行经营态势总体平稳,资产负债规模加速扩张,资产质量相对稳定,风险抵补能力充足。

资产负债:招商银行资产首破8万亿 民生银行资产增速排名垫底

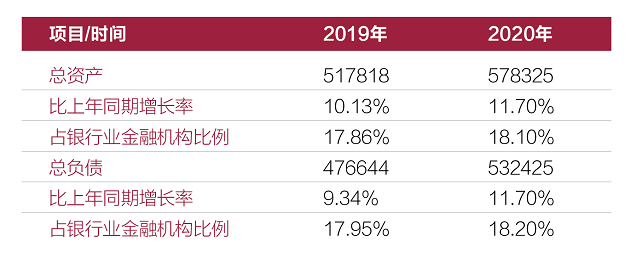

表1:2019—2020年股份行资产负债表(单位:亿元,%)

数据来源:银保监会

为了抗击新冠肺炎疫情对经济产生的冲击,我国银行业加大了对相关行业的信贷支持。在此背景下,股份行资产负债表扩张明显。从资产端来看,截至2020年末,我国股份行总资产为57.8万亿元,同比增长11.7%,增速较2019年提升1.57个百分点;从负债端来看,截至2020年末,我国股份行总负债为53.2万亿元,同比增长18.2%,增速较2019年提升0.25个百分点。

表2:2020年股份行总资产排行榜(单位:亿元)

数据来源:Wind

具体到各家银行来看,2020年资产规模超过5万亿的股份行有6家,分别是招商银行、上海浦东发展银行、兴业银行、中信银行、民生银行、光大银行。招商银行在资产规模方面继续领跑,总资产达到8.36万亿元,也是首家资产规模超过8万亿元的股份行,上海浦东发展银行、兴业银行位列第2、第3名,总资产分别为7.95万亿元、7.89万亿元,也逼近8万亿大关。虽然2020年12家股份行资产都实现了增长,但不同银行间增速差异巨大。2020年渤海银行资产同比增长25%,排名第一,也是股份行中唯一增速超过20%的银行,而恒丰银行、民生银行资产增速相对较慢,分别增长了8%和4%,排名第11名和第12名,其他9家股份行资产增速均超过10%,保持较快增长。值得一提的是,招商银行、上海浦东发展银行2020年资产增加额均超过9400亿元,增幅几乎赶上排名最后的恒丰银行的总资产(1.1万亿元)。

表3:2020年股份行吸收存款排行榜(单位:亿元)

数据来源:Wind

存款总体规模保持平稳增长,负债结构进一步改善。2020年末,12家股份行存款总计34.6万亿元,同比增长11.5%。其中招商银行2020年末存款总额达到5.6万亿元,排名第一,同比增长16%。存款增长最快的是渤海银行,2020年末存款总额0.75万亿元,同比增长17%。存款增速最慢的是民生银行,2020年末存款总额3.7万亿元,同比增长3.4%。从负债结构来看,2020年末12家股份行存款占总负债比例为68%,较2019年增加5个百分点。招商银行存款占总负债比例为73.76%,排名第一,也是唯一一家存款占总负债比超过70%的股份行;还有6家存款占负债比例超过60%,分别为光大银行(69.96%)、浙商银行(68.90%)、广发银行(65.93%)、中信银行(65.78%)、平安银行(65.68%)。此外,2020年末应付债券占总负债的比例为11.78%,较2019年下降0.13个百分点。值得注意的是,2020年末股份行同业负债占总负债比例为14.19%,较2019年上升0.59个百分点。整体来看,2020年我国股份行实现了资产负债双扩表,资产负债增速均超过商业银行平均增速(11%),占银行业金融机构比例也进一步提高。各家银行吸收存款能力较强,存款占总负债比例上升明显,负债结构进一步优化。但不同银行之间分化明显,招商银行成为第一家资产超过8万亿元的股份行,负债结构也明显优于其他银行,而渤海银行、恒丰银行在资产负债方面排名垫底。

“赚钱”能力:招商银行稳坐第一 民生银行等净利润大幅下滑

表4:商业银行资产净利润、净利润、净息差情况(2020年四季度)

数据来源:银保监会

纵观2020年整个股份制银行的盈利情况来看,在金融机构持续响应让利实体经济的背景下,银行业金融机构施行多重举措降低企业融资成本,使得2020年全年整个银行业利润有所下降。叠加疫情影响,2020年股份行整体的“赚钱”能力有所下降。银保监会数据显示,2020年股份行累计实现净利润4107亿元,比2019年度减少126亿元,同比下降2.98%。从资产利润率来看,2020年股份行整体资产利润率为0.75%,处于中等水平,低于大型商业银行(0.89%)和民营银行(0.84%),高于城商行(0.55%)、农商行(0.62%)和外资银行(0.47%);从净息差来看,2020年股份行整体净息差为2.07%,略低于行业平均水平(2.1%),也低于民营银行(3.67%)和农村商业银行(2.49%)。

表5:2020年股份行营业收入排行榜(单位:亿元)

数据来源:Wind

具体来看,营业收入方面,2020年共有7家股份行营业收入超过1000亿元,与上年持平,体量相对较小的浙商银行、渤海银行和恒丰银行营业收入规模在500亿元以下。2020年股份行营业收入排名变化不大,招商银行继续“领跑”,营业收入达到2904.82亿元排在第一位。值得注意的是,兴业银行营业收入突破2000亿元,排名由2019年的第4位上升至第2位,其余排名较2019年均未变化。从增长情况来看,2020年12家股份行营业收入均实现了同比增长,其中恒丰银行同比增速最高,达到52.8%,华夏银行、平安银行、兴业银行和渤海银行增速也较高,均超过了10%。

数据来源:Wind

净利润方面,2020年有3家股份行净利润超过了500亿元,分别为招商银行(979.59亿元)、兴业银行(676.81亿元)和上海浦东发展银行(589.93亿元),较2019年减少1家。净利润不足100亿元的为渤海银行(84.45亿元)和恒丰银行(52.03亿元)。值得注意的是,由于民生银行的净利润大幅下滑排名由2019年的第4位变为第5位。从增长情况来看,恒丰银行净利润由2019年的5.99亿元增长为2020年的52.03亿元,增幅最大,广发银行净利润同比增长9.8%也实现了较高的增速。其中,2020年有4家股份行净利润出现了下滑,分别为华夏银行、上海浦东发展银行、民生银行和浙商银行,民生银行净利润同比下降高达36.1%。

净息差方面,各家股份行的差距不大,华夏银行和平安银行均超过了2.5%排在前两位,仅有恒丰银行在2%以下,其余各家股份行均保持在2%—2.5%之间。与2019年相比,有5家股份行的净息差出现了下降,下降幅度最大的为浙商银行,从2019年的2.34%下降到2020年的2.19%。增幅最大的是广发银行,由2019年的1.46%上升到2020年的2.34%。

表8:2020年股份行总资产收益率ROA排行榜(单位:%)

数据来源:Wind

表9:2020年股份行净资产收益率排行榜(单位:%)

数据来源:Wind

总资产净利率和净资产收益率方面,2020年除恒丰银行外,各家股份行的ROA和ROE均较2019年下降。不过,招商银行的ROA和ROE仍遥遥领先于其他股份行,也是2020年唯一ROA超过1%的股份行。民生银行、广发银行和恒丰银行的ROA和ROE则均排在后三位。

2020年经济下行周期叠加新冠肺炎疫情对经济的冲击,全球主要经济体银行业不良贷款余额均有所攀升,不良贷款率相应提高,但股份制银行不良贷款率普遍下降。分机构看,中信银行、光大银行、华夏银行、平安银行、招商银行、上海浦东发展银行、兴业银行、渤海银行、恒丰银行九家股份制银行的不良贷款率较2019年有所降低。广发银行2019年和2020年不良贷款率持平,两年均为1.55%。仅浙商银行、民生银行不良贷款率明显上升:浙商银行不良贷款率从2019年的1.37% 升至2020年的1.42%。民生银行甚至由2019年的1.56%升至2020年的1.82%,出现了大幅度上升。民生银行年报显示,疫情下交通运输、仓储和邮政业、批发和零售业、采矿业等受冲击比较明显的行业不良贷款增加比较快速,信用卡客户还款意愿降低也是导致不良贷款余额有所增加的重要因素。

从排名来看,12家股份制银行中恒丰银行不良贷款率最高为2.67%。招商银行不良贷款率最低为1.07%。此外,民生银行、华夏银行、渤海银行、上海浦东发展银行、中信银行不良贷款率相对较高,分别为:1.82%、1.80%、1.77%、1.73%、1.64%。

值得一提是,2020年是恒丰银行风险化解第一年,整体看这家万亿规模全国性股份制银行正在走向良性、快速发展势头。尽管恒丰银行不良贷款率位居榜首,但该指标较连续两年下降。

疫情不确定下,经济运行秩序受到多重因素共同冲击,金融环境不确定性显著存在,尤其是在金融行业全球化的时代,股份制商业银行面临的外部监管、市场竞争和内部管理的压力加大,各项风险也显著提高,股份制银行需要对不良贷款保持高度警惕。对此,银保监会也提示,由于不良贷款暴露存在一定的滞后性,随着延期还本付息政策到期,未来不良贷款仍然面临上升压力,不良贷款可能进一步增加。

表10:2020年股份制银行不良贷款率排名(单位:%)

数据来源:Wind

拨备覆盖率也是衡量银行经营是否稳健的重要指标,2020年股份制银行资产质量和财务能力分化较为明显:招商银行、兴业银行、平安银行资产质量较为稳定,质量改善明显。渤海银行、浙商银行拨备覆盖率下降幅度较大,降幅接近30%。从数据来看,12家股份制银行中招商银行是唯一一家拨备覆盖率超过300%的银行,排位最高,达到437.68%,同比增加10.9个百分点。招商银行拨备覆盖率一直保持高位,外界对此颇为关注。招商银行是否会通过拨备覆盖率调整进一步提高利润增长速度?会不会因为进一步提高拨备覆盖率而影响当年利润增长?我们将对此保持持续关注。除招商银行外,兴业银行、平安银行拨备覆盖率超过200%,分别为:218.83%、201.4%。兴业银行拨备覆盖率较上年末提高19.70个百分点,创近五年新高;平安银行拨备覆盖率较去年同期提升18个百分点。

从机构排名看,浙商银行、光大银行、广发银行、中信银行、渤海银行、上海浦东发展银行、恒丰银行、华夏银行紧随其后,分别为:191.01%、182.71%、178.32%、171.68%、158.80%、152.77%、150.37%、147.22%。

民生银行近几年一直面临拨备覆盖率水平偏低问题,在2020年的排名中也“垫底”。该行2020年拨备覆盖率为139.38%,较2019年同期的155.50%下降16.12个百分点。民生银行希望通过系列改革措施,逐步提升拨备覆盖率。在2020年业绩发布会上,该行承诺将深化改革、强化管理,不断提升银行经营管理能力,并计划在2021年底实现拨备覆盖率逐步提升。

表11:2020年股份制银行拨备覆盖率排名 单位:%

数据来源:Wind

近年来,随着经营绩效提升和资本补充工具应用,股份制商业银行资本充足率稳步提升,整体看股份制银行资本保持持续增长态势,损失吸收能力不断增强。从数据变化来看,民生银行、华夏银行、恒丰银行、渤海银行、广发银行、浙商银行6家银行2020年资本充足率较去年同期有所下降。光大银行、上海浦东发展银行、平安银行、兴业银行、招商银行、中信银行6家银行资本充足率较去年同期有所上升。从机构排名来看,招商银行2020年资本充足率为16.54%,为股份制银行最高。恒丰银行资本充足率以11.91%的资本充足率,排名垫底。

表12:2020年股份制银行资本充足率排名(单位:%)

数据来源:Wind

整体看,股份制银行坚守防范金融风险底线,坚持回归信贷本源,不断优化资产负债结构,积极补充资本提升风险应对能力。各行进一步创新产品服务方式、提高经营效率,上市股份制银行呈现出良好的经营效率和稳固的风险抵御能力,继续向高质量发展转型。

文/秦婷、丁开艳、王晔君 《清华金融评论》编辑部

上一篇:排行榜 | 股份行2020年成绩单

下一篇:“惠民保”遍地开花 如何完善相关发展?| 冯鹏程、朱俊生:促进普惠补充医保可持续发展