作者:清华金融评论

标签:中国银行业排行榜

本篇文章将关注民营银行的资产规模。数据显示,受货币政策逆周期调节、银行资本补充渠道拓宽、表外资产回到表内等因素影响,民营银行资产规模快速增长,增速远超其他类型银行。但各银行发展不均衡,资产规模分化明显。从资产规模来看,民营银行整体资产仍然保持着快速扩张态势,但各银行之间差距明显,“马太效应”加剧,强者愈强。

表1:民营银行总资产排名(截至2020年末)

数据显示,2020年末,银行业金融机构总资产319.7万亿元,同比增长10.1%。截至2020年末,17家民营银行总资产已达12397.74亿元,同比增长39%,增速为行业增速的三倍多,仍延续了此前的快速扩增长势头。其中微众银行、网商银行更是“一骑绝尘”,规模远超其他银行,在整个民营银行总资产规模中排名第一、第二。

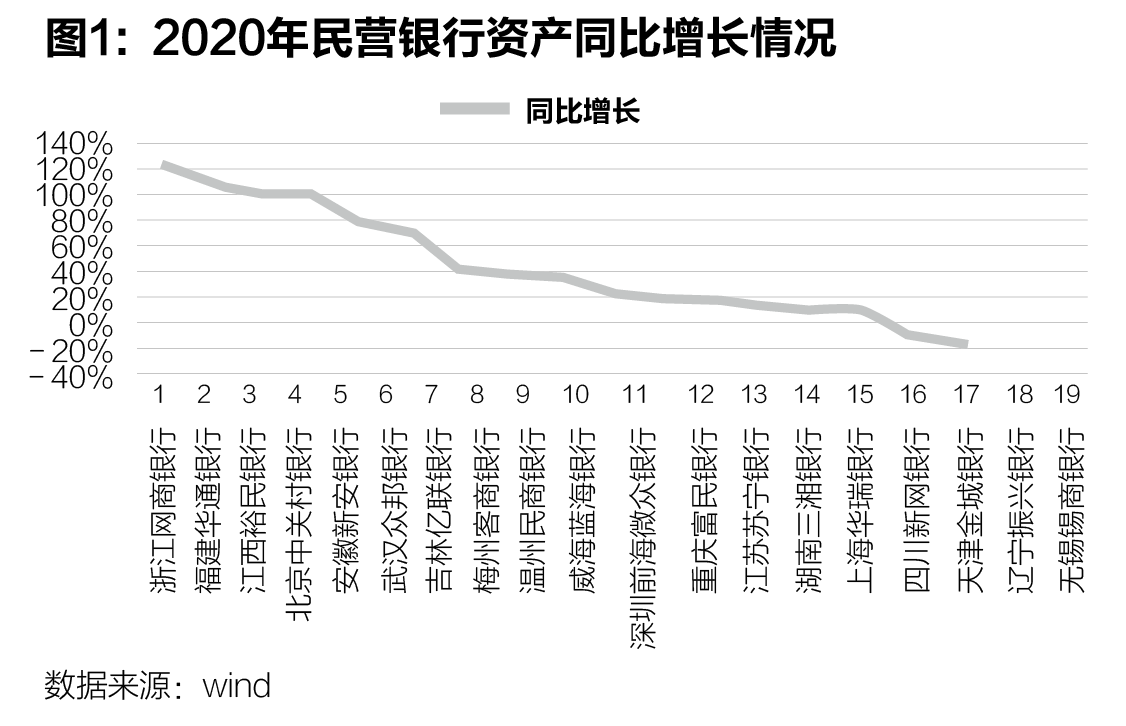

图1:2020年民营银行资产同比增长情况

虽然民营银行总资产同比增速较快,但不同银行之间增长差异巨大。截至2020年末,有4家银行资产增速超过100%,分别为网商银行(123%)、华通银行(111.6%)、裕民银行(101.6%)、中关村银行(100.34%),其中网商银行在资产超千亿的基础上,还能保持着这样的高增长更是难能可贵。此外,两家银行增速超过70%,分别为新安银行(77.09%)、众邦银行(73.03%),有9家银行没有达到民营银行平均增速(39%),其中新网银行、金城银行资产更是出现了下降,分别下降了8.14%和16.47%。

整体而言,在资产规模方面,与传统银行相比,没有网点的民营银行在资产规模方面无法与传统银行相抗衡,但民营银行中不乏有借助于核心股东的超高流量资源禀赋,资产规模获得迅速扩张。在已经开业的19家民营银行中,有7家银行主要股东具有互联网相关的背景:分别是微众银行(腾讯)、网商银行(蚂蚁金服)、苏宁银行(苏宁易购)、新网银行(小米)、金城银行(360)、亿联银行(美团)、中关村银行(用友网络科技),接近全部样本的近四成。从资产规模看,互联网股东背景的银行更是垄断了前三。

例如,微众银行开发的第一款产品“微粒贷”即是镶嵌在腾讯体系场景,在白名单之内的用户,点击微信支付、QQ钱包之后,在各自的页面上都能看到微粒贷的入口。截至2019年末,“微粒贷”已向全国31个省、直辖市、自治区近600座城市超过2800万客户发放超过4.6亿笔贷款,累计放款额超过3.7万亿元

网商银行依托阿里巴巴和蚂蚁金服的成熟生态系统,以淘宝、支付宝作为大数据风控基础,引进区块链、人工智能、云计算等先进技术,促进小微贷款下沉。

苏宁银行从成立之初,以苏宁的核心供应链企业为纽带,拓展其上下游企业,开展包括供应链金融、微商金融等在内的业务。苏宁银行承载供应链金融的产品“货易融”,依托苏宁物流的全国仓储、配送能力,通过感知技术,实现对动产的位置、温度、体积等状态的自动监控。

表2:民营银行成立时间及主要股东

截至2020年末,成立较早的微众银行和网商银行资产规模均超过了3000亿元,分别为3464.30亿元、3112.56亿元,两家银行的资产占17家民营银行总资产的53%。再加上资产超500亿元的苏宁银行、众邦银行、三湘银行和富民银行,6家机构资产总额占民营银行资产总额的74%,占比较2019年提升了5个百分点。而排名后5名民营银行(客商银行、民商银行、华通银行、新安银行、裕民银行)总资产只有991.1亿元,占17家民营银行总资产的8%。资产规模最高的微众银行是最低的裕民银行的28倍。总体来看,民营银行在资产方面虽然仍保持着较快增长,但“马太效应”进一步加剧。

上一篇:部委密集调研年中经济 小微企业为何备受关注?| 张大伟:后疫情时代小微企业面临的主要问题及政策建议

下一篇:“数说银行”① | 民营银行2020年赚钱能力大比拼:微众银行净利润占一半多 新网银行、天津金城银行等为负增长