作者:清华金融评论

分类:总57期, 清华金融评论杂志文章, 论文故事汇, 论文故事汇-总57期

标签:Charles M.C. Lee, 孙腾, 张然, 汪荣飞

评论:没有评论

在当今知识经济时代,技术创新已经成为公司发展和商业变革的核心驱动力。经研究发现,在技术领域紧密关联的公司,在其股票收益上也存在可预测的关联。本论文提出,可以引入“技术动量”来构建投资策略,帮助投资者预测目标公司未来的股票收益。

相互关联的技术创新

在当今知识经济时代,技术创新已经成为公司发展和商业变革的核心驱动力。对于技术创新能否预测公司未来股票收益,以往研究已经给出不少结论。例如,研发支出越高、研发增幅越大、创新效率越高的公司,未来都有更高的该股票收益。然而,以往研究忽略了技术创新的一个重要属性——不同公司的技术创新活动并非独立,而是存在着密切的关联。拥有相似技术的公司,既可能是在生产过程中采用相似的原材料,也可能是由于知识的溢出作用,共享了技术领域的研发成果。

事实上,公司在技术领域密切合作的程度或许远超我们的想象——英伟达(Nvidia)的超级计算机,正配备在特斯拉(Tesla)Model S电动汽车上,以提供自动驾驶功能;亚马逊(Amazon)的云服务平台,正在为西门子(Siemens)提供云计算服务,以降低IT成本、提升运算效率;而许多世界级的大公司,像谷歌(Google)、英特尔(Intel)和三星(Samsung),虽然提供的产品不同,但却关注着相似技术领域的研发。这些看起来并不相关的公司,由相似的科学技术连接在了一起。

那么,这些在技术领域紧密关联的公司,在股票收益上的相关性如何,以及投资者能否利用公司间的技术相似性获取超额收益就值得深究。研究发现,技术关联的公司在股票收益上也存在可预测的关联。利用技术关联公司过去的股票收益,能够预测目标公司未来的股票收益,据此构建的套利组合可以获得每月1.17%的超额收益。本文将这种现象称为“技术动量”,并认为技术动量出现的主要原因是投资者未能充分理解目标公司与技术相关的新信息。

寻找技术关联的公司

技术领域超越了传统的行业界限,通常难以从财务报告中体现,而专利文件是技术创新的最直接体现。为了寻找技术关联的公司,根据谷歌专利数据库提供的专利数据,将公司所有的授权专利对应到美国专利与商标局(United States Patent and Trademark Office,USPTO)规定的427种分类(technology class)中,确认其所属类别。在任一时点,通过计算两家公司过去五年间所授权的专利在不同专利分类中的布局,进而算出专利布局向量的相关系数,得到公司两两之间的技术相似度,最小为0,最大为1。两家公司的专利布局越相似,其专利布局向量的相关系数越高,技术相似度也越高。通过这样的方法,就可以在任一时点,找到所有与目标公司有技术关联的公司。

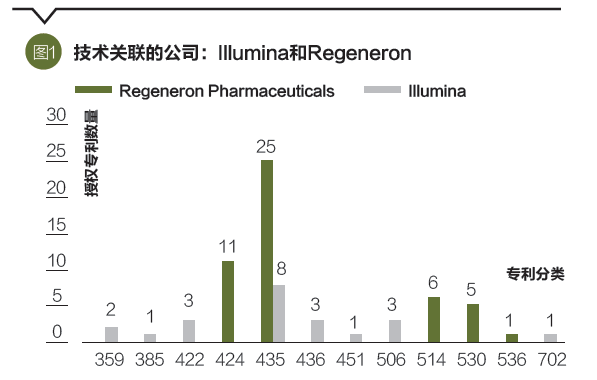

技术关联的特殊性在于,两家公司可能在其他方面迥然不同,而在技术领域关联密切。例如,Illumina是一家基因测序仪生产商,涉及的技术领域包括光学(Class 359, 385)、化学仪器(Class 442)和数据处理(Class 702);再生元(Regeneron)则是一家生物制药公司,涉及的技术领域则包括药物(Class 424, 514)、多肽(Class 530)和有机化合物(Class 536)。两家公司一家生产仪器设备、一家生产药物,它们既不在同一个行业,也并非上下游,但却在同一个技术领域——分子微生物学(Class 435)中具有大量的研发。在2002年至2006年,Illumina共授权22件专利,其中8件属于分子微生物学领域,而再生元共授权48件专利,其中25件属于同一领域,如图1所示。根据技术相似度的计算方法,两家公司在2006年底的技术相似度高达0.71。事实上,许多公司在产品市场领域和技术领域存在差异,从而导致公司之间的产品不同,但技术相似度却很高。

基于技术关联收益的投资策略

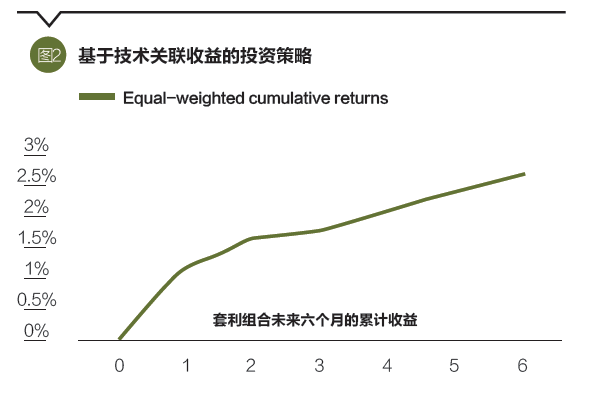

找到技术关联的公司之后,就可以利用技术关联公司过去的股票收益,预测目标公司未来的股票收益,也就是所谓的“技术动量”。因此,构建了如下投资策略:在第t月末,对于每个目标公司,首先找到技术关联的所有公司,再计算根据技术相似度加权的技术关联公司第t月股票收益,即技术关联收益,最后利用该指标选择目标公司——买入第t月技术关联收益处于前10%的目标公司,卖空处于后10%的目标公司。

据此构建的等权投资组合在第t+1月可以获得1.17%的超额收益,并在控制行业、供应链等公司间动量效应,以及其他常见的市场异象后仍然稳健存在。随着投资组合持有期的逐渐增加,超额收益也逐渐减少,且在未来没有出现反转——这表明技术动量是一个价格发现的过程,随着投资者逐渐意识到技术关联公司的新信息,股价也随之逐渐反应完全,如图2所示。

股票收益可预测性的来源

技术关联收益可以预测目标公司的未来股票收益,是来源于对风险溢价的补偿还是错误定价?这一问题的答案对学术研究和投资实践都十分重要。从投资实践的角度来看,投资者天然会对区分错误定价和风险补偿感兴趣,因为两者的相对强弱决定了投资机会的吸引力——错误定价意味着投资者可以通过合理的投资策略获得潜在的超额收益,而风险补偿则意味着投资者获得的收益是以承担风险为代价的,他们以亏损收场的可能性更高。

一方面,如果技术动量出现的主要原因是投资者未能充分理解目标公司与技术相关的新信息,那么这种价格的滞后反应将表现为三点:一是研发密集、技术特殊性更高,二是投资者注意力更有限,三是套利成本更大的目标公司中更为明显。通过一系列代理变量可以验证这些渠道的存在。另一方面,如果技术动量是某种风险补偿,则要找到特定的风险因子,使得技术关联收益高的时候风险更大。而无论是传统三因子模型、五因子模型中的风险因子,还是技术变化风险、竞争替代风险,都无法解释技术动量的存在。

短窗口期的超额收益则进一步支持错误定价的解释。研究发现,在盈余公告窗口期,技术关联收益对目标公司收益的预测能力是平日的四倍多。由于未来的信息披露具有纠正预期偏差的作用,随着后续盈余信息的逐渐披露,错误定价也会被逐渐纠正。

如果只利用收益率指标,有时还很难区分风险补偿和错误定价,这是因为超额收益总可能来源于还没有直接观测的风险因子。因此,在检验技术关联收益对目标公司未来基本面的预测能力后,发现技术关联收益能够显著预测下一季度的未预期盈余,并且预测能力随着期限的增加而逐渐减弱。由于未预期盈余是未来现金流的决定因素,这一结果有力地佐证了技术动量可能来源于错误定价,而非风险补偿。

小结

技术动量的存在,说明在高科技公司中,投资者未能及时充分地理解技术信息的价值含量,资源配置的效率有待提高。对投资者而言,解决问题最好的方法就是利用技术关联收益构建投资组合,在获取超额收益的同时提升定价效率。对高科技公司的管理层而言,通过加强投资者教育,例如借助媒体或主动披露更多介绍公司的技术能力,也能够减少市场中的套利成本。

(Charles M.C. Lee为斯坦福大学商学院教授,孙腾为北京大学光华管理学院教授,汪荣飞为北京大学光华管理学院博士研究生,张然为北京大学光华管理学院教授。原论文Technological Links and Predictable Returns即将刊发于Journal of Financial Economics。本文编辑/谢松燕)