作者:清华金融评论

分类:国际, 国际-总53期, 总53期, 清华金融评论杂志文章

标签:无

评论:没有评论

2017年以来,美元指数经历了持续性下跌。本文认为,2017年美元指数的下跌是内、外因共同作用的结果。从外因看,欧元兑美元持续升值是导致美元指数走弱的主要因素;从内因看,美国经常账户和政府财政的“双赤字”问题没有得到根本性扭转。未来在结构性矛盾作用下,预计美元依旧处于长期下行通道。

汇率是开放宏观经济中最为重要的指标之一,美元作为最重要的国际货币,币值的变动会影响各国的利益。2017年以来,美元指数经历了持续性下跌,从一些传统指标上无法找到令人满意的解释:

一是美元指数的下跌与美国经济景气形成一定偏离。2017年,美国通货膨胀率保持相对稳定,不变价衡量的国内生产总值(GDP)增速屡创新高,但美元指数的走势却持续疲软。

二是美元指数与联储加息节奏相违背。根据相关学理,一国汇率的变动情况与国内外利差和货币供应密切相关,利率较高的国家汇率应具有升值预期。经过2017年的三次加息,目前联邦基金目标利率已升至1.5%,而欧元区、英国和日本的基准利率却一直维持在零利率水平。利差的不断扩大与美元指数的下跌形成了矛盾。

通过对2017年美元指数变动的主要原因进行分析,笔者认为2017年美元指数的下跌是内、外因共同作用的结果。从外因来看,欧元兑美元持续升值是主导美元指数走弱的主要因素,其背后反映了市场对欧洲经济复苏的信心;从内因来看,美国经常账户和政府财政的“双赤字”问题没有得到根本性扭转,超过了短期经济景气给美元带来的积极作用。从未来看,近期美国经济的亮眼表现将对美元指数起到提振作用,但在结构性矛盾作用下,美元依旧处于长期下行的通道。

欧洲经济的强劲复苏促使短期美元贬值

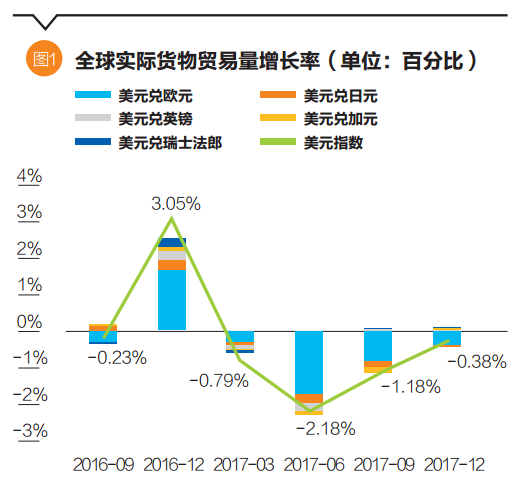

作为衡量美元汇率总体强弱的指标,美元指数由美元兑一篮子货币汇率的加权平均计算得到。根据其编制方法分析发现,一段时间内美元指数的变动可以分解为两个部分:一是对应货币在美元指数中的权重,二是各国货币兑美元变动的幅度。美元指数DXY中,欧元占比最高,接近60%,其次是日元和英镑,三者合计占到美元指数权重的83.1%;从汇率变动幅度看,2017年初到2018年1月底,美元兑欧元累计贬值15.25%,兑日元累计贬值6.69%,兑英镑累计贬值12.89%。总体来看,欧元兑美元升值是引领2017年美元指数下跌的最主要原因(如图1所示),全年贡献总计超过73%。因此,观察美元指数变动的成因,可以从美元与欧元币值变动的角度进行分析。

欧元兑美元的持续升值,表明了市场对欧元和欧元区经济的信心。综合来看,主要体现在以下几个方面。

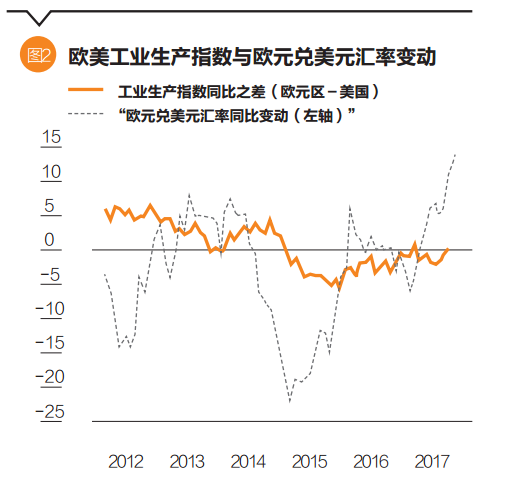

第一,欧元区经济复苏超出外界预期。从绝对水平来看,2017年初,机构普遍认为欧元区当年经济增速在1.8%~1.9%的区间内。但从实际情况来看,第三、四季度欧元区GDP同比增速却达到了2.5%和2.4%,大大超出市场预期。从相对角度来看,欧元区较美国增长更加强势。以欧元区和美国工业生产指数同比之差代表欧美经济增长的相对态势(如图2所示),可以看出2017年伊始欧元区工业生产指数增速就大幅超越了美国,显示了经济强劲增长的趋势。

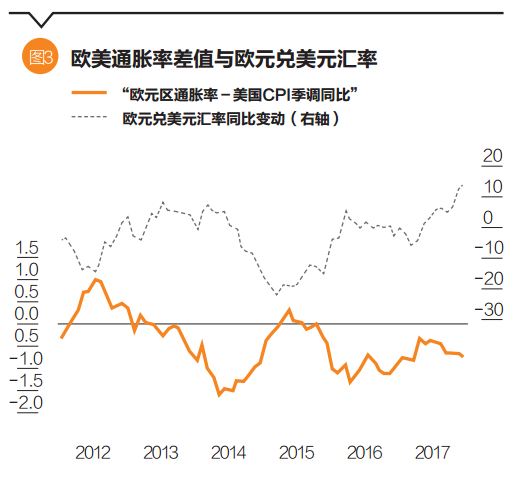

第二,欧元区通胀率更加平稳。根据相对购买力平价理论,汇率的变动率取决于两国通货膨胀率的相对水平,有更高通货膨胀率的国家倾向于贬值。2017年全年,欧元区调和消费者价格指数(CPI)增长率仅为1.5%,低于欧央行2%的目标值。2017年下半年,尽管欧央行维持基准利率不变,但通货膨胀依然持续走低。而反观美国,2017年一季度CPI同比增长达到2.5%,尽管6月联储加息后一度回落,但通胀又在第四季度重新抬头。以通胀率同比之差作为衡量相对通胀的指标,可以发现其与汇率变动呈现较强的负相关关系(如图3所示)。欧元区经济的快速复苏与更为平稳的通胀,是促使欧元走强、美元走弱的重要原因。

第三,就业改善表明欧元区经济的实质好转。2011年第一季度,欧元区经济增速达到3%的水平,但当时失业率却一直处于上升态势,2013年第二季度破历史纪录达到12.1%;2016年9月以后,欧元区失业率逐渐降至10%以下,2018年1月更是达到8.6%,为近5年的最低水平。其中,德国和法国的失业率已经低于或接近全球经济危机时的水平,希腊、西班牙及意大利等深受欧债危机困扰的国家失业率也已持续走低,显示欧元区经济的普遍增长。

美国国内结构性矛盾对中期增长形成制约

尽管美国的短期经济数据表现亮眼,但其经济的“结构性”问题依旧没有得到改善,使得市场对美元的信心走弱。

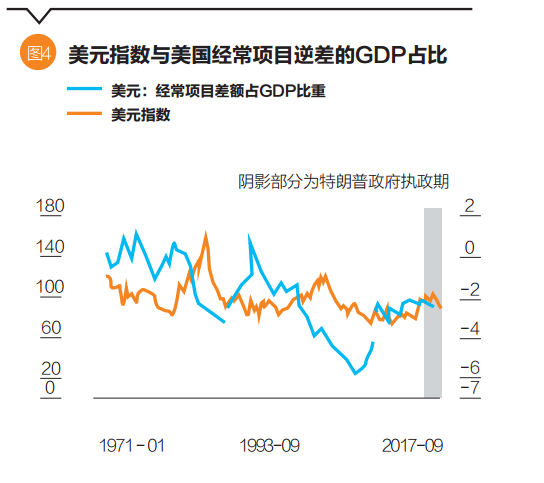

第一,美国对外贸易逆差与美元作为国际货币的“特里芬难题”并没有缓解。美元指数的走势与美国经常账户逆差密切相关,一段时期内经常账户逆差GDP占比的持续升高,往往跟随着之后美元指数的下跌(如图4所示)。金融危机之后,经常账户逆差的收窄一度支持着美元指数走强,但在2014年以后,该指标却再次扩大。尽管特朗普在竞选期间对对外贸易施行保护主义的态度强硬,但从其执政一年多的表现来看,美国经常账户逆差的局面并没有得到根本改善,反而出现轻微扩大的趋势。2017年全年,美国在货物贸易和服务贸易的逆差总和增长了12%,达到5660亿美元,这是2008年以来的最高水平。其中,进口额达到2.9万亿美元,刷新了上一年2.3万亿美元的纪录。

第二,市场普遍预期特朗普政府的减税计划对经济的提振作用有限。一方面,当前美国劳动力市场已接近充分就业水平,核心通胀指标也处于政策目标区间。税改对经济的刺激作用在中长期可能转化为通胀压力,并迫使美联储提升加息节奏,构成对经济的制约。而在另一方面,特朗普政府在减税推出过程中参众两院争议不断,税改推出后会进一步恶化政府债务状况。

第三,美国政府财政状况恶化,加大经济中期运行的不确定性。近年来,美国联邦政府债务的法定上限一再提高,到2017年时已达20.2万亿美元。根据美国联邦预算委员会(CRFB)的测算,截至2027年,税改法案将带来2.2万亿美元的净减税额,债务上限势必会被再次突破。由于美国私营部门储蓄率难以相应提升,财政赤字扩大会使经常账户逆差进一步扩大,并推高美国外债规模及其占美国债务总额的比例。公共部门与国际收支“双赤字”扩大,将使美国经济再次面临与金融危机前类似的形势特点,开放经济失衡加剧和风险的增加会制约美国经济未来的增长。

经济体量的相对下降使美元处于长期下跌通道

从长期来看,汇率走势与一国经济的相对强弱最为相关。当前,美国对全球经济增长的贡献已发生阶段性转折。20世纪90年代,美国对全球增长贡献为29.1%,而2008年危机爆发后已下降到7%左右。与此同时,尽管美国经济在存量上依然占据着全球重要地位,但其相对体量已大幅收缩。以GDP在全球的份额来看,截至2017年底,美国GDP占全球经济的比重已经从20世纪80年代中期的22.6%下降到15.29%,预计2022年时将会进一步缩减至14%。上述转变使得美国对全球经济的引领能力有所下降,外部冲击对于美元走势的影响力正在逐渐增强。

按照这一逻辑,美元指数依旧处于长期走弱的通道。特朗普在竞选过程中针对美元、对外贸易以及移民等问题所提出的一系列主张,实际反映出了全球化背景下美国社会对其全球影响力下降的焦虑。“弱势美元”等主张的提出和2018年1月美国财长对美元“一反常态”的表述,一方面可看作为重振美国经济、提高美国经济实力所提出的政策主张,另一方面也是美国经济相对地位下降的必然结果。

对未来美元指数走势的判断及启示

2017年美元指数的下跌主要源于欧洲经济的强劲复苏带动的欧元相对走强。美国经济的结构性问题使得中长期的悲观预期超过了短期经济的亮眼表现,加深了美元指数的下跌趋势。这意味着从短期来看,美国经济增长及其与全球其他各国经济表现的相对强弱,将成为主导美元指数短期走势的最重要因素。如果2018年美国经济能够持续2018年1月以来的良好表现,预计未来一段时间以美元指数为代表的美元汇率可能会呈现小幅回调态势。但从中长期来看,开放环境下美国经济结构存在固有矛盾,使得美元依旧处于走弱“通道”。另外,伴随着新兴市场国家经济体量的上升和其他发达经济体的复苏,美国经济在全球的相对“体量”将进一步下降,传统上美国经济主导美元走势的特征将进一步被削弱,美元汇率的波动将呈现振幅扩大和双向震动的特点。特朗普本人及其执政团队的对外态度和方式,也会对市场预期造成一定影响,有可能加剧美元汇率和国际金融市场的动荡。

对于我国而言,美元走势的特点使得挑战与机遇并存。

第一,美元汇率的变化会增大人民币币值的波动幅度,为开放环境下的外汇管理增加难度。人民银行和外汇局应在汇率变动长期趋势的基础上,进一步完善外汇管理机制,降低外汇市场波动,稳定市场预期;各类金融机构应把握美元走势的长期趋势,在防范风险的基础上可以拓展相关业务。

第二,美元指数走弱将使我国美元资产面临贬值风险。目前我国外汇储备高达3万亿美元,美国国债等以美元标价的资产占比较高,美元的持续贬值将使我国的境外资产面临损失。但在另一方面,美元的走弱同时也意味着人民币国际化的机遇,适时稳妥地继续推动人民币在全球的使用,有助于提高人民币在国际货币体系中的地位。

第三,未来一段时间美国对外的贸易摩擦有继续扩大的趋势。从政策的整体性来看,“弱势美元”只是特朗普政府缓解贸易和财政“双赤字”困境的手段之一。为了达到上述目的,贸易保护主义是特朗普政府解决上述矛盾的另一个逻辑延伸。据美国商务部数据显示,自2017年1月以来,美国已针对29个国家发起了20余起贸易救济措施,也使得2017年成为自2001年以来美国政府运用此种措施最多的年份。我国作为美国的第二大贸易伙伴国,未来一段时间与美国的贸易摩擦会逐渐增多,企业和包括商业银行在内的金融机构应采取积极措施,加以应对。

(邱牧远为中国工商银行城市金融研究所分析师。本文编辑/谢松燕)