作者:清华金融评论

分类:总52期, 清华金融评论杂志文章, 财富与资管, 财富管理-总52期

标签:无

评论:没有评论

资产配置是财富管理最重要的事情。本文详细分析了五种大类资产的风险收益特征,并介绍了资产配置的理念——股权偏好、价值导向、实质分散和逆向投资。本文认为,资产配置是专业化与纪律性的结合,要通过专业化来进行资产配置,无惧市场波动并可以利用波动赚取超额收益,严格根据纪律来进行投资和买卖。

布林森(Brinson)归因分析认为,成熟市场的资产配置决定了机构投资者回报差异的90%。中国社保基金过去十年总回报的70%可归因于资产配置,其他主动管理的收益只占30%。资产配置的重要性不言而喻。耶鲁大学捐赠基金、哈佛大学捐赠基金和纽约大学捐赠基金过去20年业绩不同,90%的原因在于资产配置不同。股票长期平均每年有10%的回报,债券有5%的回报,房地产市场差别较大,城市不同以及城市里的位置不同都带来较大回报差别。因此,资产配置对财富管理而言是定其格局、端其方向的核心要义。投资行为是科学与艺术的结合。大类资产配置更多的是一门科学,有规律、有方法,守纪律,而个股选择的艺术成分比较多。以耶鲁大学捐赠基金为例,其配置资产类别中有国内股票、国外股票、固定收益、杠杆并购基金、风险投资基金、自然资源、不动产、绝对回报策略等,其2016年的资产配置中最少的是美国股票,占比为4%;国外股票占15%、杠杆并购基金占15%、风险投资基金占16%、不动产占13%,此外还有8%的森林农地等自然资源,以及22%的绝对回报策略。要配置股票、债券、私募股权投资(PE)、不动产、商品等大类资产,首先要了解每一类资产的特点和风险收益特征。

五个大类资产的风险收益特征

一般人们将不确定性称为风险,通常也将二级市场的波动性定义为风险,并用数学上的标准差来衡量。但从资产配置的角度,二级市场的波动并不是真正的风险,永久损失才是风险。公司破产股票价值归零、债券违约或者高通胀使固定利率债券变为废纸,这些才是真正的风险。大类资产二级市场波动是必然的,但大类资产的波动性往往有风险溢价作为补偿,长期来看,投资者承担了短期波动,会获得风险溢价作为回报。对于机构投资者,波动性往往是创造超额收益的来源,因为它们纪律性地进行资产配置比例的再平衡,相对于资产的合理价值中枢,能够在大类资产被低估时加大配置比例,在大类资产被高估时降低配置比例,整体上是低买高卖,从而利用了市场的波动性创造超额回报。

并不能说债市和股市哪个市场风险就一定大。短期看股票风险大,债券风险小,但长期来看则相反。短期波动以标准差来衡量,美国股市年标准差为20%~30%,中国股市约30%,巴西、印度等国家股市为30%~40%,但其长期风险是很低的。以波动性来衡量股市,会严重高估股市的长期风险。

股票的风险收益特征

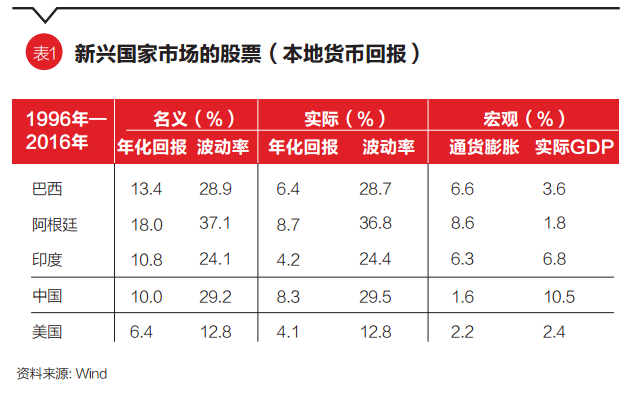

股市是机构投资者资产配置最重要的资产类别之一。以美国股市为例,1802年至2001年的200年间,年均名义回报为8.3%,波动率是17.5%,实际回报为6.9%。一般而言,股票市场的名义年均回报率大约10%,波动率在20%左右。德国股市过去一百多年来的走势更可用来了解股票风险收益特征。1921年至1923年魏玛共和国的超级通胀期间,德国债券变成了废纸,德国股票市场下跌也超过了90%。1923年通胀结束后全部反弹回去,且不断创新高,而固定利率的债券已经变成了永久损失再也回不来了。第一次世界大战、第二次世界大战期间也是如此,股票市场在战争期间下跌或闭市,战争结束后快速反弹且屡创新高。虽然德国经历过两次世界大战战败,经历过超级通胀,但1801年至2001年德国股票市场的总体涨幅并没有逊色于美国股市。究其原因,是西门子、宝马、巴斯夫等德国企业在战争期间和通胀期间都没有停产,相反还加足马力生产,促进了技术革命,产生了很多发明创造。战争和通胀结束后,它们的价值没有受到任何损失,仍然能给股东创造回报。美国股票市场历史上,即便是战争对市场的影响也是有限的。纳粹入侵德国、珍珠港事件、1950年的朝鲜战争、20世纪60年代的古巴导弹危机,20世纪90年代的科威特战争、“九一一”事件等,对其股市冲击最大的约25%,大部分的冲击都在10%以内。远远小于股市本身泡沫破灭(如1999年的网络泡沫、2007年的次贷泡沫等)时的下跌。因此,如果发生战争导致股票下跌20%,往往意味着比较好的抄底机会。新兴市场国家股票市场的数据显示,巴西、阿根廷、印度、中国在1996年至2016年间每年实际回报率分别为6.4%、8.7%、4.2%、8.3%,而美国同期实际回报为4%。新兴市场股票名义回报达10%~18%。

分析股票市场长期年均10%左右的名义回报来源,一是分红,二是实际业绩的增长,三是通货膨胀,四是估值的调整。1926年至2001年,美国股市年均回报为10.7%,其中分红率为4.4%,每股实际股利增长是1.7%,年均通胀为3.1%,剩下的是估值提升每年有1.5%。总体而言,不同国家股票市场的市场有效性不一样。发达国家市场有效性很高,不同投资经理其回报差别较小,投资者要战胜市场指数很难,主要靠市场贝塔(Beta)获取收益,因此费率低的指数型被动型投资占据主流。但中国股票市场上散户成交量占比较大,市场有效性不高,机构投资者能够获得比较高的超额回报,投资者之间的业绩差异往往很大。因此,中国股票市场对于机构投资者而言机会还是很多。

债券市场风险收益特征分析

债券是另一大类传统资产类别,因其短期波动性比较小,契合短期资金和风险厌恶型投资者的需求;又因其筹资成本低,是企业、政府和居民的主要融资方式,因此,债券市场供需两旺,成为公开市场最大的资产类别,目前发达国家债券市值/国内生产总值(GDP)通常在两三倍以上,新兴国家债券市值/GDP通常也在一倍以上,而股票市值/GDP最多在一倍左右。债券和股市走势一般是跷跷板的关系,2008年中国A股下跌了60%,同期十年期国债涨了15%。债券市场的回报在金本位时期较高,但在20世纪30年代之后大幅下降,原因在于20世纪30年代以前的金银本位制度下,总体而言各国通胀较低,1929年大萧条之后各国陆续取消了金本位,开启了以信用货币为基础的纸币时代,也开启了通胀时代,随着金本位的瓦解,股债表现出现了更大的分化。

美国、欧洲、日本、韩国等在过去100年、50年的发展过程中,在高速、中速、低速发展的不同阶段,实际利率都有一个规律。在高速发展阶段实际利率是3%~7%,日本二战以后高速发展阶段最高到过7%,欧洲是3%~5%,美国是2%~5%。中速发展的过程中实际利率会掉一个台阶。现在低速发展的时候,欧洲日本到了-1%~0%,就很低了。中国至少在未来10年实际利率应该保持在2%以上,不会也不宜像现在欧洲、日本、美国掉到-1%~1%之间。实际利率掉得太低是导致经济脱实向虚的根本原因。

债券虽是最大的公开市场资产类别,却不受长期资金追捧。耶鲁大学捐赠基金仅配置了4%的债券作为流动性管理工具,因债券长期回报太低,且信用债有很多缺点,包括赎回风险、利益一致性风险等。不过,债券波动也低,夏普比率比股票高很多,单位波动风险获得的回报比股票大。股票20%的波动获得10%的回报,而债券3%的波动就可获得3%的回报。著名对冲基金桥水基金的“全天候”策略,就是利用债券夏普比率高的特质加杠杆投资债券,将债券头寸的波动率升至股票同样水平,从而提升整个组合的夏普比率。

房地产市场风险收益特征

从美国房地产市场来看,20世纪70年代以来,包括写字楼、商场、酒店在内的美国商业地产每十年平均的滚动年化回报最低都在4%以上,有的阶段高达15%,平均年回报在7%左右。相比于股票市场的高波动性而言,商业地产投资回报的稳定性很高,而且可以通过加杠杆提高收益率。房地产资产的收益主要来自租金和资产增值,租金回报比较稳定,一般在4%~6%之间,资产增值大体上等于通胀率并且随经济周期有一定波动。美国住宅的情况类似,房价上涨基本等于通胀,实际收益主要依靠房租。总体上,房地产这类资产的风险收益特性介于股票和债券之间。

中国房价处于价格上涨快但租金回报较少的阶段,北京、上海等一线城市的住宅租金只有2%左右。中国住宅市场过去十几年价格上涨惊人,北上广深等一线城市2005年至2017年房地产价格的复合上涨率在20%左右;重庆、南京、武汉、杭州等二线城市也在10%~15%;假如加上按揭的杠杆,回报率惊人。中国商业地产方面,除了北京之外,几乎所有城市都比较过剩,很多城市是严重过剩。

中美房地产市场巨大的差别主要源自经济基本面不同。中国还处在城市化发展的进程之中,目前城市化率仅为45%(城镇化率57%)。而美国在第一次世界大战之前就完成了城市化,德国在19世纪就完成了城市化。1900年德国城市化率就达到80%左右。中国要达到70%~80%的城市化率,每年提升一个百分点,还需要20年的时间,这也是中国一二线城市住宅价格易涨难跌的主要原因,未来依然是这样的格局。

PE/VC风险收益特征

本质上,PE/风险投资(VC)和股票是一样的,PE的表现和公开市场股票的相关性很强,PE与股票回报之间相关性达到90%。其与股票的区别在于PE/VC是非流动的,其非流动性使得这类资产存在风险溢价。同时,由于PE/VC市场有效性很低,使得排名前25%的基金与排名靠后的基金在业绩上有着天壤之别。一个优秀的管理人,能够去帮助企业成长,帮助企业进行管理、融资、招聘,在很多方面发挥很大的作用。这也使得在PE投资中对管理人的选择成为业绩的决定性因素之一。PE的回报从理论上来说是股票的回报加上3%左右的流动性风险溢价,但是PE的回报作为一个整体实际上是没有意义的,因为PE的特点是只有前20%的基金能赚钱,后面80%的基金基本都是不怎么赚钱或者亏钱的。所以PE基金最重要的是你选中哪些PE基金,PE的指数没有意义,PE的指数没有可投资性。VC的两级分化更严重,只有前5%~10%的基金能赚钱,后90%的基金基本赚不了钱。

商品风险收益特征

大宗商品因其可以抵御通胀而成为一个重要的资产类别,大类资产可分为三小类:第一类是能源,如石油、天然气、煤炭;第二类是金属,主要包括有色金属与黑色金属;第三类是农作物,如玉米、大豆、棉花、水稻等。广义的实物资产范围更大,房地产也可以算作实物资产,同时,森林、农地、黄金等也属于这一范围。实物资产能够起到股票、债券之外的分散风险的作用。

从1901年到2000年这100年,33种商品指数平均每年跌了1.2%,大宗商品从超长期来看呈现逐渐下跌的趋势。这是因为人类技术进步会产生替代品,导致商品价格逐渐下跌,进而使得人类的生活水平逐渐提高。但是过去100年,商品有四次出现过大幅上涨,第一次是一战,第二次是二战,第三次是美国20世纪70年代的滞胀时期,基本上前三次上涨都是因为战争;第四次上涨是由于中国崛起。中国2000年以后GDP以每年10%左右的速度上涨,中国经济高速增长导致了大宗商品爆发式的需求。未来随着中国经济增速放缓,超长期看大宗商品可能将会进入长期下跌的趋势。但从中短周期的视角来看(5~10年),现在的大宗商品仍处于上升期,石油从2014年的每桶120美元跌到了2015年的20多美元,目前又回到了70美元左右。有色金属、黄金等也都处于短期上升的过程当中。这是因为全球大部分国家的经济增速都处于一个很难得的比较好的阶段,而商品由于过去几年投资不足导致供给有限,所以导致商品在短期中处于上升的过程当中。总体而言,长期来看商品与股票呈现出负相关的关系,商品会间接地对股票、债券等多个行业产生影响,因此分析商品行业的特征与其周期性非常重要。

资产配置的理念

长期资金的资产配置理念有如下四点:股权偏好、价值导向、实质分散、逆向投资。其实,投资理念有很多种,有短炒的,有量化的,有看K线做投资的,有高频交易的,热点主题、长期价值、宏观对冲等,不一而足。理念之间没有绝对的好坏之分,但不同的理念之间难以切换。每一位投资者,需要长期坚持一种理念进行投资。正如在纳斯达克互联网泡沫中,巴菲特每年的回报远落后于市场,因其并未参与网络股。而互联网泡沫破灭后,巴菲特并未遭受丝毫损失。而以做空英镑一战成名的量子基金的掌门人德鲁肯米勒,却因为理念的漂移,从做空转为做多,泡沫破灭后促使量子基金产生巨幅亏损。因此,即使是投资经验丰富的人,投资时理念的漂移、信念不坚定,也会造成巨大损失。

股权偏好

股票相比于债券,长期来看风险更小、收益更高。因此,对养老金、捐赠基金、年金、寿险资金等长期资金而言,资产配置中应更偏好于投资股票。但很多大型的机构投资者仍未充分意识到这一点。比如目前中国的保险资金,尤其是寿险资金,资产配置里股票的配置比例明显偏低,约10%左右,其90%左右的资金投资于债券,这对于寿险资金的长期特性是很大的浪费。同样的,也可以将纽约大学的捐赠基金过去20年间的收益率较低归因于它没有遵循股权偏好的原则。纽约大学捐赠基金的股票配置比例一直很低,这虽然让纽约大学逃过了1987年的股灾,但也错过了随后十几年的美国历史上最大的股票牛市。

价值导向

在确定了股权偏好之后,应该什么时候买入,什么时候追加资金,什么时候减持,又成为了资产配置的一大难题。而解决这一问题,需要使用价值导向的原则,即在有价值的时候追加,没有价值的时候停止追加,在高估很严重的时候减持股票。价值导向的可靠方法是均值回归。研究确定好未来几年各大类资产的价值中枢水平,若当期市场价格在价值中枢线以上较多则处于高估,应考虑减持;处于均值线下方则处于低估,可以考虑买入。同时,不光是资产配置使用价值导向原则,在具体的单个股票投资时也使用这一原则。在购买股票时,我们无法预计短期内股价是否会上涨,但可以估计出这只股票在长期看来是否具备投资价值。如果以合理或者低估的价格买入一家优秀公司的股票,那么不用担心其股价是否会上涨,因为买入的是有价值的股票,长期来看,其产生好的回报是必然的。

实质分散

分散是投资者唯一免费的午餐。分散投资可以在不降低期望回报的情况下降低投资风险。提实质分散的概念,是为了与名义分散进行区分。名义分散是指,假设市场中股票之间的相关度是0.6,那么即使组合中加入1000只股票,投资组合的风险也只能降低15%。但是如果持有15种资产,不同资产之间的相关性是零的话,整体的波动性可以降低80%。这说明我们追求的分散并不一定是要量越多越好,关键是看资产之间相关性。例如股票、债券相关性是负的,在投资中这两种类型的资产同时加入便能够大幅度降低波动。同时,最重要是背后的这些相关性的驱动因素,比如央行大幅度降低利息的过程中,股票、债券以及商品的价格都在上涨,这就使得这些资产之间的负相关性被打破,所以,在做资产配置的过程中,需要分析和了解组合中不同资产背后的驱动因素。

逆向投资

逆向投资,指在市场低迷的时候选择买入,在市场最亢奋最火爆时卖出。逆向投资是违背人性的,但可以创造较高的超额收益。要重点强调的是,资产配置不等于择时(timing),靠择时是做不好资产配置的,资产配置最大的误区便是择时,这也是市场上很多专业投资者容易犯的错误。很多投资者喜欢择时,不断地增减仓位。实际上,世界上没有人能判断短期股票市场的走势,靠短期的判断做仓位增减是没有用的。资产配置是基于资产的长期价值,而非基于对短期价格走势的判断。

(卢安平为鹏扬基金管理公司首席投资官、清华校友投资协会理事。本文编辑/王蕾)