作者:清华金融评论

分类:宏观经济, 宏观经济-总51期, 总51期, 清华金融评论杂志文章

标签:高善文

评论:没有评论

2017年A股市场上,风格的割裂十分明显。自下而上,人们找出了许多的理由,IPO常态化、并购重组审查趋严、国家队干预、监管加强、深港通等,毫无疑问,这些因素都在其中发挥了十分重要的作用。但自上而下,我们是否能够从流动性和基本面出发,为市场风格的分析提供一些有价值的视角?本文接下来进行分析。

风格的分化

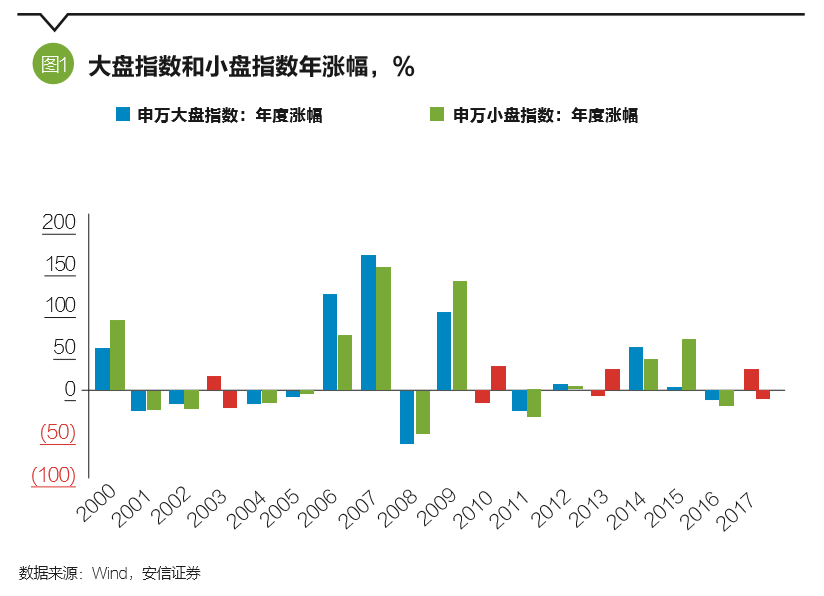

首先,我们将风格的明显分化定义为大市值股票与小市值股票在比较长的时间里走势截然相反。所谓比较长的时间,指的是一年以上;所谓走势截然相反,指的是一个上涨,一个下跌,不包括同涨同跌但幅度有差异的情形。

可以看到,2000年以来,风格明显分化的时期有四段,分别是2003年、2010年、2013年和2017年。应该说,从长期市场表现来看,如此严重割裂的市场远非绝无仅有。

其次,审视这四段时期,在流动性层面,它们面临的共同特点是广谱利率水平的显著上升,例如债券市场收益率明显上行、加权贷款利率不同程度走高。

然而流动性的收紧,只是市场风格分化的必要条件而非充分条件。

历史上,流动性显著收紧,多数板块估值中枢同步下移,市场整体进入熊市,这样的案例是非常多的。

但如果流动性显著收紧的同时,部分板块基本面出现明显的改善,并对股价形成向上的驱动,这进一步叠加追涨杀跌的趋势投资力量,那么市场最终就有可能呈现出一部分股票上涨另一部分股票下跌的风格明显分化的局面。

或者可以简单地说,流动性收紧是风格分化的必要条件,没有广谱流动性的紧缩,便没有严重的风格分化;板块基本面的显著差异,是风格分化形成的关键理由;追涨杀跌的趋势投资力量,加剧了风格分化的程度。

2016年底以来,金融去杠杆使得广谱流动性显著收紧,这构成风格分化的必要条件;经济周期性的恢复、龙头企业定价能力的提升以及供给侧改革的助力,则构成了风格分化的关键理由。

如何演化?

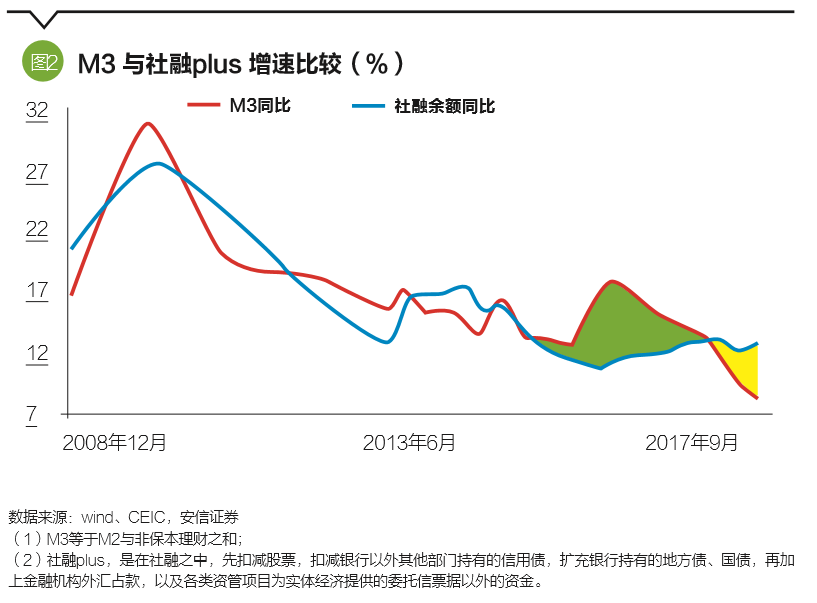

从历史经验来看,风格往往在流动性紧缩结束以后趋于均衡化。因此,未来市场风格如何演化,重点在于金融去杠杆和广谱流动性如何发展。我们从银行体系货币信贷增速差的角度考察这一问题。

图2红线展示的是银行体系的负债端资金来源,包括M2和非保本理财;蓝线展示的是银行体系向实体部门提供的资金支持,包括银行向实体部门的贷款投放、企业债和地方债购买,以及通过其他资管渠道的间接资金供应。

红线高于蓝线,表明银行负债端资金富余,富余的资金转入各类资产市场,形成大家讨论的“脱实向虚”。反过来,蓝线高于红线,银行负债端资金不足,资金从各类资产市场转出,以满足实体部门融资需要,形成“脱虚向实”。

长期之内,资金在虚拟经济和实体经济之间的分配是大体均衡的,但中短期之内,两部门资金流入的差异可以十分显著。

例如,能够明显地看到,2014年底至2016年,持续两年多的时间里,红线显著高于蓝线,显示资金持续地“脱实向虚”。红线与蓝线之间的裂口面积,即图中绿色区域,可以作为“脱实向虚”程度的一个定量刻画。

资金的“脱实向虚”,带来了股票市场的大幅上涨,利率债收益率的显著下行、信用利差的大幅收窄,外汇市场人民币贬值压力一定程度上也因此而加剧。

而后的情况是,监管开始转向,资金被迫“脱虚向实”。红线掉头向下,蓝线维持高位,裂口反向修复,图中表现为黄色区域,广谱资产市场流动性因此骤然收紧。

未来金融去杠杆结束的标志是什么?

简单来说,就是黄色区域的面积至少等于绿色区域。目前来看,金融去杠杆过程在2018年大概率不会结束。

然而一个可能出现的情况是,2018年的某个时候,红线与蓝线之间的裂口出现一个极值,随后开始收窄。换句话说,去杠杆虽然没有结束,但某个时候去杠杆的速度在边际上可能出现放缓,流动性的收紧压力边际上开始减轻。

裂口的收窄,对债券市场而言,意味着尽管下跌没有结束,但下跌最急促的时候将会过去,利率走势对不利因素有望逐渐钝化;对权益市场而言,意味着市场对基本面的改善、对超预期的利好会变得更敏感,因此同样值得关注。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)