作者:清华金融评论

分类:总49期, 清华金融评论杂志文章, 论文故事汇, 论文故事汇-总49期

标签:无

评论:没有评论

2016年底至2017年初,张维迎教授和林毅夫教授掀起的“产业政策之争”,在学术界引起轩然大波,双方观点鲜明,难分伯仲。本文基于《高新技术企业认定管理办法》这一具体产业政策,探讨产业政策执行中可能存在的问题。

“产业政策之争”的理论基础

张维迎教授和林毅夫教授就“政府是否应该推出产业政策”提出了截然不同的观点。张维迎教授强调“市场看不见的手”,林毅夫教授强调“有为政府”。事实上,双方观点都有着深刻的经济学理论基础。我们以政府推出的《高新技术企业认定管理办法》(下称《管理办法》)为例对此进行说明。政府之所以要推出这一研发激励政策,是因为企业的研发活动风险很高且具有较强的外部性,而改善企业研发投入不足的一个重要途径,就是通过减税或者发放补贴的方式对研发活动的风险及外部性进行补偿。大量实证研究也发现,这些政策的确也有助于激励企业提高研发投入。

然而,任何产业政策都必然存在筛选标准。比如,《管理办法》对高新技术企业的研发强度规定了近乎“一刀切”的认定标准:最近一年销售收入小于5000万元的企业,研发投入占销售收入之比不低于6%;最近一年销售收入在5000万元至2亿元的企业,该比例不低于4%;最近一年销售收入在2亿元以上的企业,该比例不低于3%。不难看出,“研发投入占销售收入之比”是高新技术企业认定的一个重要门槛,只有当研发强度超过该门槛时,公司才有可能获得“高新技术企业”称号,进而享受减按15%税率征收企业所得税的税收优惠,以及一系列政府补助。那么,《管理办法》采用的近乎“一刀切”的认定标准是否会激励部分公司通过操纵研发投入以获得高新技术企业认证呢?本文将对该问题进行回答。

企业进行“研发操纵”了吗?

我们先来看一个个案。2011年5月26日,南岭民爆宣布获得高新技术企业认证。查阅南岭民爆历年年报发现,2009、2010和2011年公司研发投入占当年销售收入之比均恰好等于3%。上述现象并非个例。

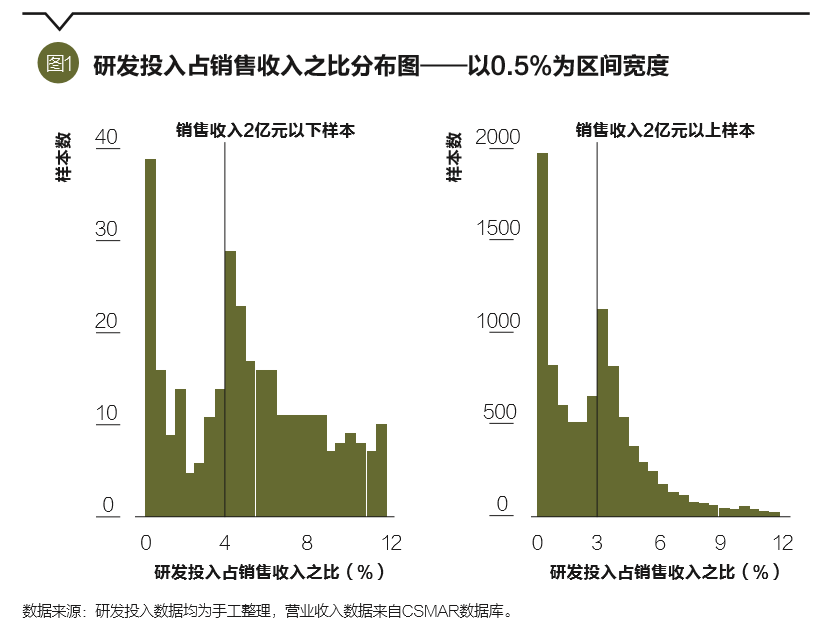

针对A股上市公司的样本,我们将公司按销售收入是否大于2亿元进行分组,分别绘制企业研发投入占销售收入之比的分布图,详见图1。可以看出,当销售收入小于2亿元时,研发投入占销售收入之比在[4%,4.5%)区间内的样本量突然增多;当销售收入大于等于2亿元时,研发投入占销售收入之比在[3%,3.5%)区间内的样本量突然增多。据我们统计,2008—2014年,研发投入强度刚刚超过法规门槛0.5%的公司年度观测数共1195个。可见,大量企业通过操纵研发投入以满足法规门槛,从而获得“高新技术企业”称号。

当然,并非所有研发投入占销售收入之比恰好高于法规门槛的公司都是研发操纵公司。对此,我们也进行了大量的稳健性检验,对该现象进行证明。比如,我们发现,只有高新技术企业的样本才存在研发操纵现象;相比年报,企业在半年报中较少对研发投入进行操纵;连续多年位于研发操纵区间的公司更可能在未来年度被取消高新技术企业认证。此外,我们还发现,公司研发人员占职工总数比重的分布也恰好在法规门槛10%之上显著增多。

上述现象表明,只要产业政策制定了明确的筛选标准,企业就可能会采取机会主义的行为以恰好满足法规门槛。

企业研发操纵行为的后果

政府出台《管理办法》的目的是为了激励企业增加研发投入,促进企业创新产出。然而,如果企业通过研发操纵的方式获得“高新技术企业”认定,那么,企业研发投入的创新产出势必更差。对此,我们考察了研发操纵公司的研发投入与创新产出之间的关系,发现相比于非研发操纵公司,研发操纵公司的研发绩效更差,主要表现为研发操纵公司投入的研发费用在未来一年、两年产出的发明专利数量显著更少。这是因为,研发操纵公司主要通过会计科目调整或实际业务活动的操纵来虚增企业研发投入,这些虚增的“研发投入”难以真正提升公司的研发绩效。

上述研究发现证实了我们最初的推测,即与政策制定者的初衷不同,高新技术企业的减税激励政策在一定程度上会激励企业进行研发操纵,最终导致公司研发绩效下降。

研究启示与思考

张维迎教授和林毅夫教授掀起的“产业政策之争”让学界对政府是否应该推出产业政策进行了激烈争论,双方阵营各有理论支撑,但均缺乏微观证据。本文研究则为这一争论提供了微观证据。本文研究发现,高新技术企业研发激励政策本意为鼓励公司增加研发投入、提升公司创新水平,然而,《管理办法》规定的研发投入门槛反而会诱使企业虚增研发投入,最终并未真正提升公司研发绩效。这一结果表明,单单推出产业政策可能并不足以真正提升公司的创新水平,还需要进一步通过相关配套机制来约束企业“钻空子”的机会。

具体地,本文研究结论支持以下政策建议:首先,应强化对高新技术企业认定资质的审查,特别是对于研发投入刚刚达到法规门槛的公司,应重点审查其是否存在虚增研发投入的现象,从而降低“钻空子”的机会;其次,应加大公司借助违法行为获得高新技术企业认证的成本,使公司违法行为的成本大大高于收益,进而从根本上杜绝公司的研发操纵行为。令人欣慰的是,科技部、财政部、国家税务总局于2016年2月4日对《高新技术企业认定管理办法》进行修订,将建立随机抽查和重点抽查机制,同时也会加强对认定机构的监督检查,但并未考虑加大对违规公司的处罚力度。新政策的执行效果有待进一步观察。

需要澄清的是,本文研究结论并未否定产业政策的价值,仅仅是指出了产业政策实施时难以避免的政策困境——政策制定必然存在门槛,但门槛却又会被机会主义地满足,最终导致政策预期目标难以实现。本文认为,加大对企业机会主义行为的惩罚力度,可能是更好地实施产业政策的一种解决方案。

【杨国超为中南财经政法大学会计学院副教授。原论文《减税激励、研发操纵与研发绩效》发表于《经济研究》2017年第8期,并获得2017年中国金融学术年会(CFRC)最佳论文。感谢湖北省科技创新专项软科学项目(2017ADC143)对本研究的支持。本文编辑/陈旸】