作者:清华金融评论

分类:宏观经济, 宏观经济-总46期, 总46期, 消息汇, 清华金融评论杂志文章, 评金融, 首页

标签:高善文

评论:没有评论

2013年的“钱荒”,导致金融市场广谱利率的攀升和社会融资量的下滑,这是随后总需求超预期大幅下滑的关键因素之一,或者说至少是促成这一转折的重要催化剂。此轮金融去杠杆同样带来了广谱利率的走高,但迄今社会融资规模的下降不明显。这可能与清理整顿更多地集中在“虚拟经济”领域以及实体经济动能韧性的增强有关,同时也表明此轮金融去杠杆对经济活动造成的冲击有望更为温和。即便如此,其给未来两三个季度经济和市场带来的风险和不确定性仍然不可忽视,在制定宏观政策的时候需要统筹考虑。

金融去杠杆对实体经济的影响,是前期市场关注的热点问题。对这一问题的研究,以银行间债券市场利率的大幅上升在金融市场的全面扩散为起点,以其对实体经济的需求变化及对工业生产所可能产生的影响为终点。

2013年的银行间债券市场,也发生了一次来势猛烈且持续时间较长的流动性收紧,当时称之为“钱荒”。研究当时金融紧缩在实体经济端的扩散过程及其表现,我们认为对理解当下这一轮金融去杠杆是很有帮助的。

当然,目前的宏观经济环境与2013年的宏观经济环境不太相同,将两轮经济现象进行类比并不意味着结论可被直接照搬。

两轮金融紧缩均造成市场利率急速上升

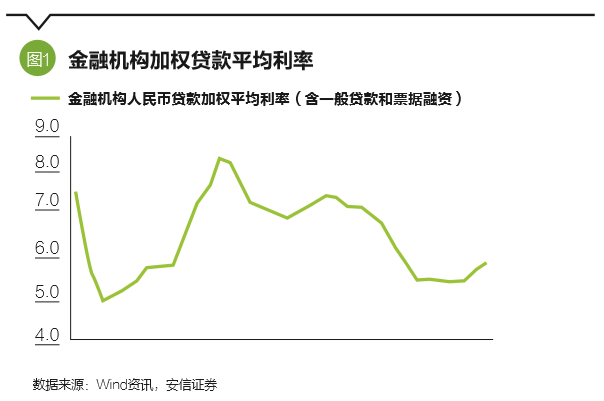

首先我们从银行间拆借利率、债券收益率、票贴利率、金融机构一般贷款加权利率等层面,将此次金融去杠杆与“钱荒”进行对比。

可以看出,一个明显的共同点是两轮紧缩期间,在近三个季度的时间里,金融市场流动性显著收紧,拆借利率、债券收益率以及票贴利率急速大幅上升,并在随后扩散至一般信贷市场。

例如将一般贷款与票贴市场合并考虑,“钱荒”期间其利率上升幅度相当于两次加息。此轮金融去杠杆造成的一般贷款和票据利率上升幅度可能至少是相当的。

与“钱荒”不同,此轮利率上升并未造成社会融资总量萎缩

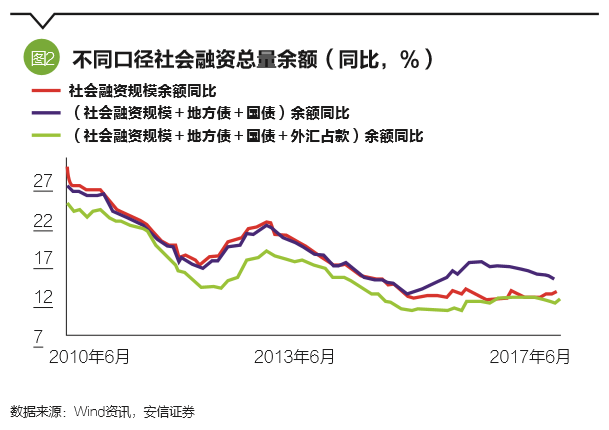

接下来,我们从融资量层面进行对比。两轮紧缩中,在利率显著上升的同时,债券市场、票贴市场和委托信托贷款市场融资量均出现了大幅下降。特别是在债券市场和票贴市场上,本轮融资量的萎缩程度更为显著。

但比较奇怪的一点是,如果我们将表内、表外融资合来看社会融资总量的表现,“钱荒”时期该指标大幅下滑。此轮紧缩中,尽管利率上升确定无疑,但截至6—7月,社会融资总量增速坚挺,未现明显萎缩。

另一个区别是,“钱荒”爆发之前,社会融资总量曾经出现过长达数月的扩张,而此次紧缩之前,社会融资量的扩张即便存在也并不明显。

如果扩展社会融资总量的定义,将政府部门融资例如地方债和国债,乃至外汇占款投放包括进来,数据对比的结果也是类似的。

将以上对资金价格和融资量的梳理合并起来,可以知道 ,“钱荒”爆发后,金融市场利率急速大幅上升、融资量显著萎缩,表明经济系统出现了金融条件的明显收紧。

此轮冲击过程中,利率水平的上升幅度大体相当,但迄今社会融资量的萎缩尚未充分表现。我们认为其中一个重要的原因是影子体系业务结构的变化。

“钱荒”时期影子银行主要从事变相放贷业务,金融体系的所谓“脱实向虚”不明显,这样在金融紧缩的条件下,社会融资量的回落更早、更显著,几乎是立竿见影的。

然而2015年以来的影子银行更多地转向二级市场投资业务,存在明显的“脱实向虚”,所以金融紧缩对投资业务的冲击立竿见影,但对实体部门融资的影响更为间接。这也许会导致本轮紧缩中社会融资量的回落更晚,幅度更缓和,完全不受影响似乎不大可能。

“钱荒”至少是促使2013年以后总需求大幅下降的重要催化剂

金融条件收紧之后,实体经济层面如何反应?

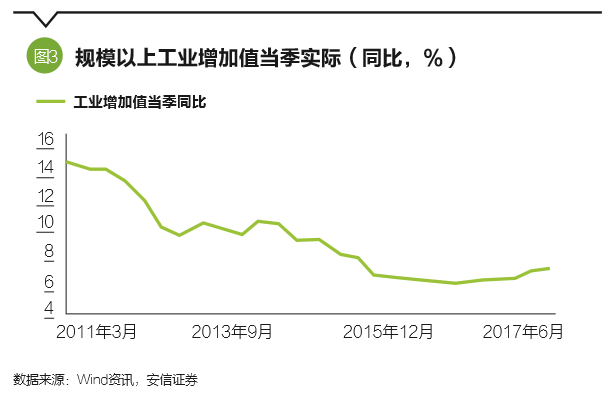

观察数项关键数据可知,“钱荒”期间,终端需求是大体平稳的,例如固定资产投资稳中略有下降、进出口大体走平,但工业生产还有一段时间的加速。

生产与终端需求的背离,与当时一些偶然因素如基建预期转向积极所引发的存货调整应该有密切关系。事实上,回头看,这一存货重建过程对工业生产的支持作用,可能还使得决策层产生了经济形势的误判,并影响了恰当的政策选择,这似乎是值得吸取的教训之一。

生产的反弹仅持续了数月,当年底开始,房地产投资、基建投资、制造业投资、进口、水泥、粗钢、工增等各项指标纷纷失速,部分指标的减速持续了两年以上。

比较清楚的是,当时房地产投资的下滑,有自身周期的影响;基建投资和政府开支的回落,很大程度上来源于政府对地方融资平台债务的清理;私人投资的下滑与产能过剩不无关联。但“钱荒”爆发带来的金融条件收紧,银行表外融资和社会融资总量的萎缩、利率水平的大幅上升,无疑也是各项指标超预期下滑的关键因素之一,至少是促成这一转折的重要催化剂。

目前经济运行质量改善、韧性显著增强, 但仍要重视金融紧缩的潜在冲击

应该说,现在的经济环境与2013年不太相同,存在许多有利的条件。

例如在金融方面,2014年以来影子银行更多地从事二级市场的投资业务,存在明显的“脱实向虚”,这使得金融紧缩对社会融资总量的冲击更慢、更缓和。

例如实体经济方面,企业盈利显著回升,自有现金流改善;房地产企业存货大幅度下降,债务情况实质性好转;政府财政收入和卖地等收入回升;再加上出口的趋势恢复,显著改善了经济应对不利冲击的韧性,增强了其内在稳定性。

基于此,我们倾向于认为此次金融去杠杆对实体经济的冲击,可能较“钱荒”要更为温和。

但就此忽略其影响也是不恰当的。PPP项目、房地产销售活动等,对金融紧缩是比较敏感的,并且近期可能已经出现了一些不利的苗头,这需要密切的跟踪和留意。

总体来说,由于清理整顿更多地集中在“虚拟经济”领域,实体经济动能韧性的增强,此轮金融去杠杆对经济活动造成的冲击有望较“钱荒”更为温和,但即便如此,其给未来两三个季度经济和市场带来的风险和不确定性仍然不可忽视,在制定宏观政策的时候需要统筹考虑。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)

上一篇:孙浩 、赵欣:“去现金化”与现金的未来

下一篇:张德勇:PPP落地难的困境待解