作者:清华金融评论

分类:央行与货币-总43期, 总43期, 政策与监管, 清华金融评论杂志文章

标签:无

评论:没有评论

本文介绍中国人民银行南京分行探索的三种现钞数字化管理模式,并重点介绍了基于区块链技术的运行场景。文章建议,应用区块链模式整合重构现有的冠字号码信息资源。

为充分利用冠字号码数据,降低关联行之间不必要的现金处理成本,解决相互取现中信息流与实物流同步的问题,2015年以来中国人民银行南京分行选择南京、常州、南通、泰州和苏州等地作为重点试点地区,采取介质传输、专线组网和区块链技术三种模式,相继实现了试点目标。尤其是第三种模式(应用区块链技术模式),属于中国人民银行业务系统首个应用区块链技术的成功案例,通过技术创新解决了冠字号码信息流转难题,并利用这一相对封闭环境,尝试在跨行调款中以加密的冠字号码代替转账支票结算并取得成功。

江苏省冠字号码管理基本情况

近年来,江苏省率先开展人民币现钞冠字号码信息管理系统框架的建设,全省银行业机构基本上实现了各自系统内冠字号码信息共享。为充分利用冠字号码数据,提高跨行调款现金使用效率,降低关联行之间不必要的现金处理成本,解决相互取现中信息流与实物流同步的问题,2015年以来中国人民银行南京分行根据《中国人民银行货币金银局关于进一步做好冠字号码查询工作的通知》(银货金〔2015〕10号)要求,选择南京、常州、南通、泰州和苏州等地作为重点试点地区,采取介质传输、专线组网和区块链技术三种模式,相继实现了试点目标。尤其是第三种模式,属于中国人民银行业务系统首个应用区块链技术的成功案例,不仅通过技术创新解决了冠字号码信息流转难题,并创建了相对封闭环境进行了货币结算数字化取代支票转账的尝试。

江苏省冠字号码流转试点与货币数字化应用场景的三种模式

模式一:介质传输

泰州地区和苏州地区有4家银行参与介质传输模式,这种模式的特点有:交款行记录冠字号码;使用优盘存储、传输;手工核对现金与冠字号码信息。这种模式只须配备捆包封签打印机和扫描设备,应用成本低;取款行收到的现金可以直接在本系统使用,无须再进行清分和冠字号码录入,因此可以提高跨行调款效率。这种模式的不足之处在于,有可能因为介质损坏、遗失带来安全隐患,从而影响业务处理效率。

模式二:专线组网

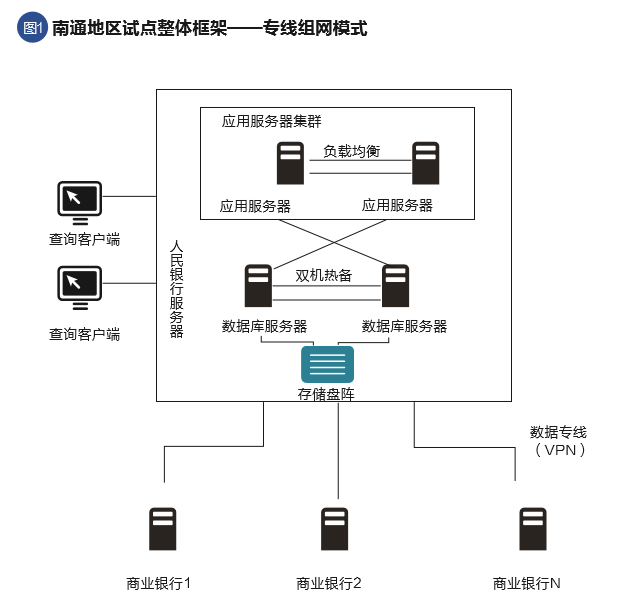

南通地区目前建立了中国人民银行指导下的社会化集中清分中心,在此基础上采用专线组网模式,有4家银行参与跨行调款冠字号码信息流转的试点并取得成功。这种模式的主要特点有二:

一是,集中清分并记录冠字号码,即由社会化集中清分中心在各清分试点行回笼钞票时统一记录冠字号码。

二是,专线组网传输数据,具体环节包括“集中化清分中心→中国人民银行库房→取款行→代理行”,且冠字号码数据通过拉设专线传输。具体做法是:缴存中国人民银行发行库的回笼券经过集中清分中心清分、记录后,冠字号码信息及其相应的钱捆信息上传至总服务器;取款行从中国人民银行发行库取款后,扫描钱捆外二维码,通过专线访问总服务器并将数据下载到本行服务器;被代理行从其代理行取款后,扫描钱捆二维码并通过专线将相应的冠字号码信息下载到本行服务器。如图1所示。

这种模式与社会化集中清分中心相结合,突破了介质传输模式只限于两行之间款项调拨的同步的局限性,解决了中国人民银行与银行业机构、代理行与被代理行之间的现金实物流与信息流同步流转的问题。此外,通过专线传输冠字号码数据,安全和效率都更有保障。这种模式的不足之处在于,每组有业务往来的点与点之间都必须拉设专线,初始投入和后续投入成本较高;数据集中于总服务器,网络带宽、服务器容量以及数据保存的安全性、完整性都面临一定挑战。

模式三:区块链技术应用

2016年6月至2016年12月,中国人民银行南京分行指导中国人民银行常州市中心支行和中国人民银行南京分行营业管理部开展人民币冠字号码信息流通平台建设试点,共有10家银行参与。通过应用区块链技术,将各银行清分时上传的冠字号码以及捆包号信息存储在区块链共享的账本中,同时利用城市金融网传输信息,实现了跨行调款冠字号码信息流和现金实物流同步流转。

基于区块链技术的常州、南京试点情况

充分利用现有系统与网络,不另建专网

两个试点地区搭建的平台均以城市金融网为基础,并充分发挥中国人民银行与试点商业银行的相关业务系统以及各商业银行与其分支机构的网络的作用,具有一次性投入、没有后续费用等优点。

多中心化业务设计降低维护成本

应用区块链多中心化的特点,各参与方由各自记账变为共同记账,并由同一共识算法进行共识,所有节点中的账本按设定进行同步,维护成本显著降低。此外,这种链式结构也方便新的成员加入。

提供身份认证和适当的隐私保护

试点平台所应用的区块链技术属于联盟区块链,其特点是共识过程受到预选节点的控制,设计之初就考虑了监管的需求,通过成员服务提供会员注册、身份保护、内容保密、交易审计功能,这不同于任何人都可读取、发送交易、参与共识过程的公共区块链。

通过不同权限设置强化业务监管

平台设计过程中根据不同参与方的角色设置监管权限,对各商业银行节点设定冠字号查询及相互调拨业务的权限,对监管方设定查询审计各商业银行节点所有业务的权限,同时可以通过智能合约定义顶层的银行间调拨、清分的基本要求,从而实现人民币基础流通管理职能。

建设中心服务节点并向成员行开放信息查询与数据分析

在中国人民银行端建设“综合查询中心”节点,该节点为验证节点,可以参与共识、运行交易、维护账本、发出事件,为成员行提供每一条冠字号码记录信息和所有相关的业务行为,包括冠字号码精确查询及批量查询、现金调拨的各项统计及人民币流通轨迹等大数据分析。

减少了重复清分的时间与资金成本

按现行做法,调入行均须对调入款项重新清分与录入冠字号码,耗时1.5小时/包,清分成本3000元/包。而通过平台共享功能,调入行可以省略这一环节,扫描钱包号后直接入库。试点期间5个工作日内,南京6家试点银行通过平台完成跨行调出、调入现金共计5次,金额合计2600万元(13包)。试点行调入款项可节省时间19.5小时,节省成本3.9万元。仅以南京地区为例,年均跨行调款200亿元,可节省清分时间1.5万小时,节省清分成本3000万元。

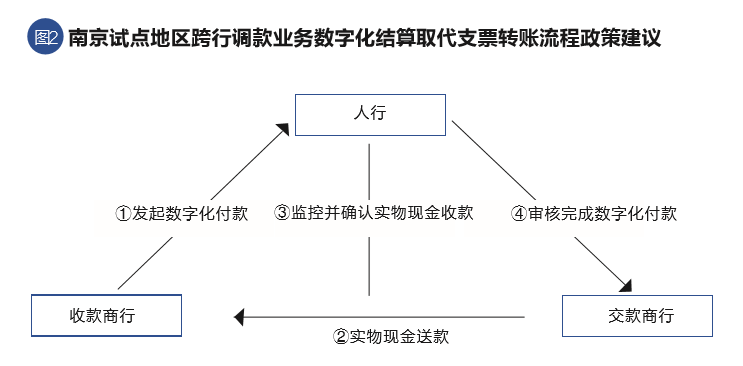

数字化实时结算取代支票转账

在南京试点的方案设计中,在城市金融网中创新性地搭建了一个对等网络,把中国人民银行中心支库和商业银行的金库、清分中心、ATM机、网点和货币数字化账户都作为区块链节点纳入区块链账本,探索性地实现了中心化的信息查询数据分析系统与分布式区块链系统的集成,也为未来货币的数字化管理预留了接口。试点期间结合冠字号码流通平台跨行调款,尝试以加密的冠字号码代替转账支票结算并取得成功,每笔实际结算时间只需1秒,相比专人传递支票(需4~12小时)明显提高了效率,大大降低了资金在途成本,同时可以实现日间多场次调款。如图2所示。

政策建议

应用区块链技术整合重构现有冠字号码信息管理系统

冠字号码数据流转是一种复杂的跨机构、跨流程业务,如果使用传统的中心化管理思路,在系统的可靠性、可追溯性和可扩展性等方面都存在不足。从江苏试点采取的三种模式来看,介质传输模式适用于简单的相互取现组合;专线组网模式与社会化集中清分中心相结合,是一种中心化管理模式,安全性和效率明显提高,同时这种网状结构建设复杂、成本较高,专线使用年费是刚性的后续支出;区块链模式是多中心化业务管理模式,各参与方共同维护业务记录,成本控制效果显著,提高了冠字号码信息的可信度。此外,公私钥加密系统确保了冠字号码信息传递过程中数据录入与确认的权限严格可控。

不仅如此,区块链系统拥有高度的可扩展性,可以应对未来可能出现的各种需求变化以及实现更多的应用场景,为今后扩展冠字号码用途并应用于反假币、调拨、现金分析、流通质量、反洗钱等提供了良好的架构保障。其成本主要来自中国人民银行端平台建设和银行业机构购置扫描打印设备,没有后续支出。与其他模式相比,建议应用区块链模式整合重构现有的冠字号码信息资源,且这一模式具有更多优势。

跨行调款业务可作为货币数字化运行的场景之一

2016年1月20日召开的中国人民银行数字货币研讨会要求,中国人民银行数字货币研究团队要积极吸收国内外数字货币研究的重要成果和实践经验,在前期工作基础上继续推进,建立更为有效的组织保障机制,进一步明确央行发行数字货币的战略目标,做好关键技术攻关,研究数字货币的多场景应用,争取早日推出央行发行的数字货币。但在真正推出法定数字货币之前,选择多种应用场景先行试点运行,待完善成熟后再逐步向全国推广是很有必要的。

笔者认为,中国人民银行南京分行的冠字号码信息流通平台试点作为中国人民银行业务系统首个应用区块链技术的案例,构建了由这一技术支持的相对封闭场景并实际投入运行,取得初步成功经验,积累了相应的技术和人才储备。尤其是南京试点所取得的经验为法定数字货币测试提供了一种可行的应用场景:通过冠字号码信息流通平台投放法定数字货币,各家银行在中国人民银行发行库设立账户中的货币可以部分或全部按1∶1兑换,当出现跨行调款业务需求时,按图2所示流程办理。这样做的优点包括:一是用货币数字化同步结算改变了目前现金实物与转账支票不同步结算、每日只能预约单笔业务的现状;二是中国人民银行的角色从具体业务操作转变为参与过程监控审核,有利于推动货币金银业务转型发展;三是已建立的基于区块链技术的平台为央行测试数字货币提供一个安全可控的应用场景,便于积累试验数据和工程经验,有利于今后数字货币面向企业和个人用户的推广。

(张奎为中国人民银行南京分行党委委员、副行长。本文编辑/丁开艳)