作者:清华金融评论

分类:国际, 国际-总41期, 总41期, 清华金融评论杂志文章

标签:无

评论:没有评论

本文旨在通过对美联储的构架、货币政策目标进行梳理,从而论证当前形势下,美联储不仅在制定货币政策方面具有独立性,而且其货币政策目标具有单一性,即稳定物价。因此,在通胀抬头和就业稳定的背景下,2017年美联储将进一步上调联邦目标利率区域以稳定物价水平。

2017年3月15日,美国联邦公开市场委员会宣布将联邦基金利率上调至0.75%~1%的区间,加息25个基点,距离上一次加息仅有3个月。本次加息基本符合市场预期。而反观2016年前11个月,尽管美联储要加息的声音不断,但业界和学界的许多人士认为美联储加息只是“狼来了”。究其原因,还是由于对美联储货币政策制定的逻辑存在争议。

美联储直接向国会负责,独立性强

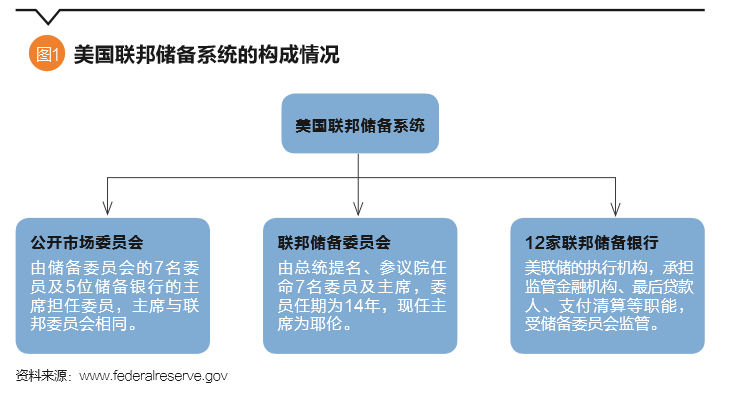

比较世界主要经济体的央行构架,美国的中央银行以其独立性著称。首先,根据美国的《联邦储备法案》,美国的中央银行是美国联邦储备系统,简称美联储,成立于1913年,直接向国会负责。其次,与一般政府机构有所不同,美国央行组织架构类似于“公司股权”结构,构架相对“松散”。美联储下设三个主要机构:联邦储备委员会、12家联邦储备银行、联邦公开市场委员会(FOMC),三者相互协作共同促进美国经济的健康以及保持金融系统的稳定。其中,联邦储备委员会是美联储的管理机构,主管美联储的日常运营、主持FOMC的工作并监管12家储备银行;联邦公开市场委员会是货币政策的具体制定和执行机构;而12家联邦储备银行是美联储的“股东”,独立运营,其成员为辖内的商业银行。再次,美联储官员的任命并不完全受总统控制。以联邦储备委员会为例,根据《联邦储备法案》,委员会作为美联储的管理机构,直接向国会负责,其委员及主席均由总统提名并由参议院任命。联邦储备委员会由7名委员构成,其主席就是美联储的最高长官;委员任期为14年且不能延长,之间的任期是交错的;主席及副主席任期是4年,最多不超过2届。目前,联邦储备委员会仍空缺2名委员,耶伦于2014年2月3日就任主席,她的主席任期到2018年2月,委员任期到2024年1月。而与此形成对比的是,美国总统的任期是最长不超过8年。也就是是说,一般情况下,总统既不能直接任命委员会成员,也不能在任期内撤换所有委员。最后,美联储的运营并不依靠国会拨款,而是来源于公开市场操作获得的收益以及对存款机构的收费,这点类似于商业银行。

综上,美联储具有“集中管理、结构分散、公私合营”的显著特征,与一般政府行政机构有较大区别。尽管美联储与美国政府在政策制定以及执行上仍将互通有无,但根据美联储的宗旨,其政策制定是必须独立于政府的,在“央行独立性”方面具有典型意义。

美联储的货币政策目标:保持物价稳定和促进就业

正是由于“独立性”,美联储在履行职能时能够更忠实于其货币政策目标。美联储具有制定货币政策、保持金融系统稳定、监管金融机构、支付结算、保护消费者权益等5个核心职能,其货币政策目标是促进就业、保持价格稳定和调整长期利率,并以此激发经济的增长潜力。一般情况下,中央银行通过施行货币政策工具来调整短期利率,并以此影响投融资的机会成本,进而影响股价、财富、汇率等,最终影响消费、投资、总产出、就业率以及通胀,这便是货币政策影响宏观经济的一般规律。因此,美联储的主要操作目标之一也正是联邦基金利率。

在货币政策目标中,美联储认为价格稳定是重中之重。原因有二,其一是价格稳定有利于保障美国居民的生活标准,进而促进物质资源及人力资源的有效配置;其二是稳定的物价有利于鼓励居民储蓄,促进投资,从而促进经济增长。值得一提的是,FOMC是货币政策的具体执行者,而FOMC的官员与联邦储备委员会高度重叠:FOMC有12名委员,其中7名是联邦储备委员会的委员,1名由纽约区储备银行主席常任,剩余4名由联邦储备银行的主席轮流担任(任期1年),其主席由联邦储备委员会的主席担任。因此,FOMC与储备委员会的政策目标是高度一致的,这有利于货币政策的贯彻执行。

就业稳定且通胀抬头,货币政策回归常规

为实现货币政策目标,中央银行的货币政策工具除了传统的3个工具(公开市场操作、准备金制度、贴现率调整)外,还有窗口指导、大规模买卖金融工具等,而美联储货币政策的主要操作目标之一是联邦基金利率。在2008年金融危机以前,美联储一直使用的是“目标联邦基金利率”。为应对金融危机,美联储创新使用了所谓“量化宽松”的政策工具:通过大量购买政府长期债券来压低长期利率,使利率处在“联邦基金利率区间”内,只要利率高于区间就由央行买入国债,进而导致债券价格上升、利率下降。2008年末到2015年末,美联储正是通过使用这个“非常规”的货币政策工具,使联邦基金利率的一直处在0~0.25%的区间内,即所谓的“零利率”。“非常规”政策仅用于“非常时期”,2014年四季度,美国经济已基本企稳,量化宽松宣布退出;2015年末,FOMC宣布上调目标利率区间到0.25~0.5%;2016年末,又上调至0.5%~0.75%;2017年3月,继续上调至0.75%~1%——美联储货币政策已回到“常规”的轨道上来。

如前所述,美联储货币政策目标是保障就业以及防止通胀,重心是价格稳定。在经济萧条时期,货币政策要兼顾促进就业;倘若经济复苏,就业稳定,美联储的政策目标就变得单一:防止通胀。事实上,2016年以来,美国的就业形势已经稳中向好,就业情况甚至好于金融危机以前,FOMC认为“近几月,就业仍旧稳固,失业率(持续走低的趋势)并未改变”,而来自美国劳工部的数据也表明,2010年以来美国就业人口出现了显著增长。截至2016年末,美国就业人口(含农业)为1.51亿,较2015年末增加260万,同比增长1.75%;失业率为4.9%,较2015年末下降0.4个百分点,为2008年以来的最低点。如果将时间再推前一些,2005—2007年这3年的失业率分别为5.1%、4.6%、4.6%,而金融危机爆发后的2008—2010年,失业率分别是5.8%、9.3%、9.6%。2010年为美国失业率为1947年以来的最高点,自2011年起,失业率稳步下降,2016年的就业情况甚至好于金融危机爆发以前。值得注意的是,美联储于2015、2016年末分别进行了1次加息,但2016年1月至2017年2月的月度失业率都处在低位徘徊且均低于5%。也就是说,就业市场的情况已经非常好,紧缩的货币政策并未导致就业紧缩。

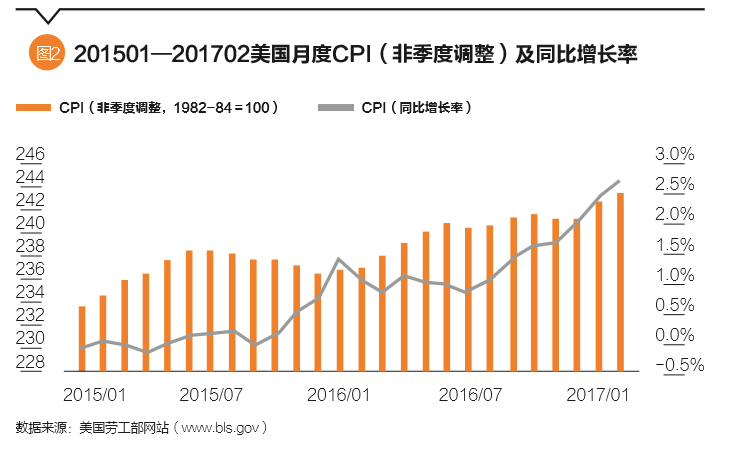

另一方面,美国国内物价水平有所上扬,美联储必然采用紧缩货币政策来保持价格稳定。如图2所示,美国劳工部公布的数据表明,自2015年三季度以来,美国居民消费指数(CPI,非季节调整)处在历史高位,同比上涨明显。2016年全年CPI平均上涨率为1.3%,较2015年上涨1.2个百分点;而2016年下半年以来,CPI同比上涨率更为明显,至2016年末,CPI同比上涨2.1%,较2015年末多上涨1.3个百分点;而在2016年末升息的基础上,2017年1—2月的CPI继续走高,同比分别上涨2.5%、2.7%,较去年同期分别多上涨1.1、1.7个百分点,2月末CPI为近59个月以来最大值。分类别看,对于居民生活影响较大的食物、房屋、交通、医疗等消费品,除食物价格水平基本保持不变外,其他三类消费品价格水平均上涨较大。截至2017年2月,房屋、交通、医疗价格水平同比上涨分别为3.2%、6.3%、3.5%,均处在历史高位。此外,在耶伦的讲话中,她多次强调,能源和食品对总价格水平的拉低效用将逐步减弱,未来通胀率会更高。因此,在就业稳定、通胀抬头的背景下,美联储的货币政策目标必然是稳定物价,其通过加息对抗通胀是必然的。

货币政策具有时滞,加息政策提前

首先,从美联储内部来说,其组织构架保障了其与政府的“独立性”,但也存在一个问题:货币政策不能审时度势,适时推出。一般情况下,在例行举行的FOMC会议上将决定美联储货币政策走向,参会人员包括联邦储备委员会的委员们以及12家储备银行的主席们。会议期间,与会人员将就美国经济的现况、中期、就业、通胀等议题进行讨论,并对经济指标进行预测,最后由民主投票来决定货币政策。这种集中、民主的决策过程一方面保证了货币政策的审慎性,另一方面也将导致美联储货币政策的内部时滞会更长一些;其次,就整个宏观经济而言,货币政策出台以后,需要经储备银行、商业银行、企业和居民部门等逐步传导,更由于存在价格黏性、工资刚性等因素,价格上涨的“缰绳”并不会立刻被勒紧——货币政策的传导亦存在外部时滞。因此,在通胀率超过设定的目标区域之前,加息是合理且必需的。根据美国经济分析局数据显示,从美联储盯住的个人消费支出上涨率看,2017年1月末的个人消费支出(PCE)上涨率为1.9%,扣除能源和食物的Core-PCE上涨率为1.7%,已经非常接近2%。因此,加息将是2017年美联储的重要议题。

此外,美联储适时的加息政策,一方面将使企业和消费者信任美联储能够坚守其2%通胀率的政策目标,使美联储获得政策一致性的良好名声;另一方面,企业和消费者将适时紧缩投资、削减消费,有利于防止通胀率进一步上涨,从而促进各类资源朝着帕累托有效配置的方向前进。因此,与货币政策目标一致的货币政策将发挥“名义锚”作用,遏制通胀。

对美联储2017年货币政策方向的判断

一般而言,美联储的FOMC在一年中将召开8次议息会议,即每隔6~7周召开一次。会议结束之后,美联储主席将宣布利率决定并发表政策说明。2017年开局,美联储已宣布加息1次。根据前文的分析,本文对2017年做如下判断:

一是加息次数将至少为2次,但应当不会多于4次。在2016年初通胀抬头的预期下,加息政策迟迟没有落地,导致2016年下半年通胀率直线上升,故2017年的货币政策将严于2016年,加息将更早、更频繁。因此,年内至少还将有1次加息。但根据以往的经验,2次连续的FOMC会议都宣布加息的概率较小,而货币政策过快收紧也将导致美国经济和世界经济“硬着陆”,从而遭到美国内外的反对。因此,加息次数应当不会多于4次。

二是3月加息后,下一次加息的最大可能时间节点是7月。2017年2月的CPI同比上涨率为2.7%,较2016年末升高0.7个百分点,且2017年1月的PCE上涨率已接近2%,表明2016年末的加息尚未能遏制通胀率上涨,故3月的加息是必要的。但加息后,联邦基金利率仍不超过1%,这在美国联邦基金利率史上仍是低位,通胀仍将处在高位徘徊。故近期内仍会有加息政策推出。根据FOMC会议安排表,FOMC将分别于2017年5月2日、6月13日、7月25日举行第三至五次议息会议。由前析,连续2次FOMC会议宣布加息的可能性不大,且上半年宏观经济数据将于7月公布,若经济数据仍如预期一样,加息将是板上钉钉。故7月25日的FOMC宣布加息的可能性最大。

综上,美联储的独立性保证了货币政策与货币政策目标的一致性。虽然美联储一直处在双货币政策目标制下,但由于美国的失业率已处在历史低点,且通胀率不断上扬,稳定物价将是货币政策的重中之重。因此,美联储将根据通胀情况适时推出加息政策。

(王华明为中国建设银行数据管理部业务经理、中级经济师。本文编辑/陈旸)