作者:清华金融评论

分类:总40期, 清华金融评论杂志文章, 资本市场, 资本市场-总40期

标签:无

评论:没有评论

2014年中国经济发展开始步入进入新常态。随着国内、国际经济下行压力的增大,企业债务负担也在加重。本文在定量和定性分析基础上,介绍了我国债券市场违约情况,并对机构投资者如何进行债券违约预警提出相关建议。

本文从2014年-2016年10月末中国债券市场的违约样本出发,通过归纳样本规律,提取定量指标并考量定性因素,于2016年11月初完成债券违约预警分析模型的初步构建,为机构投资者如何对债券违约进行主动性预警管理提供相关参考。

债券违约预警分析框架的构建

定量分析

笔者沿着“自上而下”的分析思路将债券违约预警分析工作分成以下几个步骤:首先在行业选择的基础上,通过量化指标对存续债券进行筛选;第二是对量化指标进行综合加工;第三是建立量化分析模型;最后,基于量化分析模型结合其他非量化因素进行定性分析。

量化筛选方面,笔者重点对一般企业的信用类债券进行预警,因此利率债、金融债和城投债等不在研究范围内。按照Wind债券分类标准,将截至2016年10月末存续的,在中国境内银行间市场、上海证券交易所、深圳证券交易所等上市交易的企业债、一般公司债、私募债、中期票据、一般短期融资券和超短期融资券筛选出作为总存续样本,剔除债券发行主体为融资平台的样本,筛选出属于“两高一剩”产能过剩行业、其他强周期性行业、在经济转型大背景下失去竞争力的处于产业生命周期不景气阶段的行业以及曾出现违约的行业样本。

经过筛选,笔者得到合计145家盈利能力差、负债水平高且短期偿债能力堪忧的高风险债券发行主体。在此基础上,笔者用统计学方法将上述145家发行主体作为样本,并通过设定指标构建偿债能力加权平均综合指数,进一步建立违约风险量化模型,分析债券违约风险。

定性分析

在上述可量化的内外部因素初步构建违约预警分析框架的基础上,笔者还考量了在债务风险防范中非量化的定性因素,其中主要包含如下信息:

政府救助意愿。判断政府救助意愿需要结合过往出现过违约事件的省份以及债券发行主体的企业属性等因素来分析。在债券发行主体的相关量化指标出现恶化的前提下,其所在省份出现过违约,且发行主体为民营属性的债券较大概率出现违约。

债券评级机构评级信息。笔者对最近一个评级日期主体评级变动方向为下调或者主体评级展望为负面的债券发行主体进行了重点标示,这是对量化分析的有益补充。

担保信息。由于Wind数据库中债券担保信息的不完备性,暂未将相关指标纳入整体分析模型,而是在实践中结合个案进行挖掘。

债转股政策。债转股政策启动对债券市场参与方的潜在影响等也应纳入定性分析的范畴。2016年10月中央发布《国务院关于积极稳妥降低企业杠杆率的意见》及其附件,鼓励通过债券市场提高直接融资比重。我们认为债券市场相较信贷市场更加具有出清效果,因此债券市场投资者不应该因为债转股政策的启动而有更多的政策保险预期。

另一方面,债转股政策的启动无疑进一步打通了信贷市场、债券市场和资本市场三个市场的内在联系,而基于三个市场的互联互通,有很多成熟以及可以创新的模式可以应用到企业的融资活动当中去。因此,对于一些高风险债券发行主体来说,他们虽处产能过剩等行业,但属于居行业前列的关键性企业、关系国家安全的战略性企业或者因行业周期性波动导致经营困难但仍有望逆转的有发展前景的企业,债转股政策又为其提供了难得的政策支持。综上,定性分析主要是对债券发行主体进行全面深入的了解。

违约债券概况

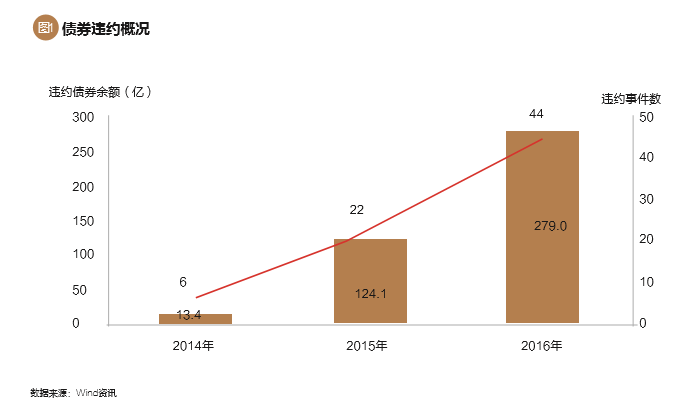

下面总体介绍当前债券市场的违约情况。2014年以来,中国债券市场违约事件数量以及涉及的债券余额呈现不断增长的趋势。笔者统计发现,2014年全国共发生6起债券违约事件,涉及债券余额13.4亿元;2015年共发生22起债券违约事件,同比增长267%;涉及债券余额124.1亿元,同比增长826%;2016年前10个月,共发生44起债券违约事件,同比增长100%;涉及债券余额279亿元,同比增长125%。

从违约债券品种看,2014年,违约债券主要集中在一般公司债和私募债。2015年,违约债券品种逐渐增加,除一般公司债和私募债外,还涉及一般企业债、超短期融资券、一般短期融资券、一般中期票据和定向工具。2016年,违约债券品种进一步扩展到资产支持证券。

从违约事件发生区域看,债券违约事件发生的区域从2014年的上海、浙江、天津和福建扩展到2015年的江苏、北京、河北、山东、吉林、广东、四川、重庆、内蒙古、陕西和安徽,2016年进一步扩展到辽宁、河南、山西、广西和湖北。从地域来看,发生债券违约事件最多的前五大省份位于长三角、东北、华北区域。

从违约主体所属行业来看,从2014年的半导体产品行业、金属非金属行业、建筑产品行业等,蔓延到2015年的电气部件与设备行业、机械行业、钢铁行业、煤炭与消费用燃料等,再到2016年的航空货运与物流行业、石油天然气设备与服务行业等。

从企业属性来看,2014年民营企业、外资/合资企业债券出现违约;2015年是地方国有企业、中央国有企业债券的违约元年。从违约主体的企业属性来看,民营企业发生的债券违约事件数量较多,其次是地方国有企业和中央国有企业。从规模看,地方国有企业出现的违约债券余额最高,其次是中央国有企业和民营企业。

影响债券违约的因素

通过梳理2014年以来中国债券市场所有的债券违约案例,笔者进一步归纳出影响债券违约的几个因素:

债券发行主体所处的行业。是否为“两高一剩”产能过剩行业,或者其他强周期性行业,或者在经济转型大背景下失去竞争力的处于产业生命周期不景气阶段的行业。如广西有色金属集团有限公司和四川省煤炭产业集团有限责任公司的违约案例等。

债券发行主体所处的地域。地域因素影响自然资源禀赋和社会资源禀赋两个层面,自然资源禀赋包括企业所在地原材料的丰度、品位等;社会资源禀赋包括企业与原材料产地的距离、与消费市场的距离、交通运输的便捷性等。这些决定了企业在同一个行业内的相对竞争力。

债券发行主体的综合经营能力。包括成本控制能力、盈利能力、周转能力、债务杠杆水平、现金流充裕水平等。如东北特殊钢集团有限责任公司的违约案例等。

债券发行主体的公司治理水平。管理层的管理能力,有无股东纠纷等能直接影响到公司的正常经营以及“黑天鹅”事件的发生概率。如珠海中富实业股份有限公司的违约案例等。

债券发行主体所能获得的内外部支持。包括大股东的实力和支持意愿;担保方的担保实力和担保意愿;当地政府的财政实力和救助意愿等等。如保定天威集团有限公司和华珠(泉州)鞋业有限公司的违约案例等。

债券违约预警:重视三方面因素

通过调整上述分析框架参数,运用开篇提及的债券违约预警分析框架会得出适用于不同风险偏好特征的高风险债券发行主体名单。笔者建议,在债券风险预警中还应注重三个方面的实际运用,债券违约预警还应该关注三方面信息。

关注自身所持存量债券标的

投资者应对照高风险债券发行主体名单,对自身所持存量债券标的进行扫描,逐一排查。如果未持有高风险债券,则在当前信用风险未出清的背景下,不宜扩大相关风险敞口;对于已经持有的高风险债券,则应尽可能通过二级市场询价的方式寻求减持机会,但考虑到目前市场流动性以及市场主体整体风险偏好下行等因素的影响,预计市场对相关高风险债券的成交意愿相对较差。

重视事前反应

在一个不完美市场上,信息永远都是不对称的,投资者需要高度重视对有关高风险债券发行主体边际信息的获取加工与判断反应。边际信息包括但不限于债券发行主体经营状况的变化、债券发行主体银行授信状况的变化、债券发行主体大股东或管理层在资本市场的运作信息、有关债券发行主体的诉讼与判决、资产冻结与查封等信息。基于边际信息的优势,及时采取相应措施,维护自身财产权利。

充分运用持有人会议

债券投资者应更积极主动地与承销商进行沟通,运用好债券持有人会议这个工具,进行事前的权利保护主张,包括追加无条件担保人、增加抵质押物、要求债券加速到期、新增外部约束触发机制(一旦本只债券违约,则暂停此债券发行主体及大股东与其子公司新增发行任何债务融资工具)等等。若此,债券持有人会议就能够成为债权人进行事前风险管理的有力抓手,而不仅仅作为债务违约后的维权工具。

(卢伟供职于中国民生银行金融市场风险管理部。本文编辑/丁开艳)