作者:清华金融评论

分类:封面专题, 封面专题-总40期, 总40期, 清华金融评论杂志文章

标签:无

评论:没有评论

本文回顾2015年“8·11”汇改以来市场对于央行货币政策变化和特点的理解,并对2017年货币政策进行展望。

从2016年开始,我国的经济形势和货币政策发生了很大的变化。前期经济下行压力在2016年二季度开始逐渐缓解,经济呈现出小周期复苏迹象。而货币政策目标从“稳增长”逐渐向“去杠杆、防风险”转变,货币政策工具也呈现出“量价分离、锁短放长”之意。在此之下,货币市场呈现出资金总量充裕而价格逐渐抬高之势。

货币政策三阶段:从数量型向价格型的转变

以“8·11”汇改为始,新常态的中国货币政策表现出不同以往的运行机制和操作效用。对此,笔者认为可以分为如下三个阶段:

第一阶段:2015年8月到年底的改革阶段。2015年8月11日,央行宣布调整中间价定价机制,发布CFETS人民币汇率指数并确立“收盘汇率+一篮子货币汇率变化”的中间价形成机制。同年10月,央行又实行“双降”并放开存款利率上限,与此同时,明确提出未来政策利率体系,正式标志我国货币政策框架转入价格型框架,货币政策也进入开放条件下的2.0时代。

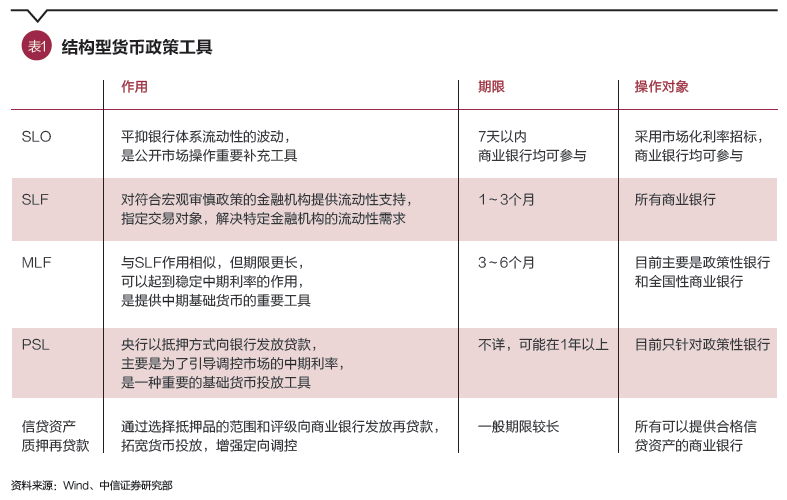

第二阶段:2015年底到2016年8月之前的常态化阶段。在这一阶段,首先,货币政策更趋中性稳健,除2016年初的一次降准,央行整体着重维持资金面平稳,使得此后“大水漫灌”的传统式宽松也不再现。其次,货币政策操作多元化和结构化鲜明,OMO(公开市场操作)+MLF(中期借贷便利)+PSL(抵押补充贷款)等中短期工具操作日益常态化,“精准滴灌”式的投放也将成为应对流动性缺口的主要措施,在此之下流动性整体保持中性格局,碎片化、周期性特点也不断体现。

第三阶段:2016年8月伊始的去杠杆、防风险阶段。2016年8月和9月,央行相继正式重启14天和28天逆回购操作,此后央行整体操作呈现“锁短放长”特点。满足金融机构流动性期限搭配需求、提高市场资金面稳定,以及通过增加14天、28天逆回购操作可弥补以上缺口,同时缓解金融机构短期融资到期续滚的压力。进入2017年,货币政策仍将延续中性稳健。2016年12月召开的中央经济工作会议指出:“货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币阀门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定。”

央行2016年四季度例会删除了“降低社会融资成本”表述,央行行长周小川新年致辞中“调节好货币阀门”“把防控金融风险放到更加重要的位置”等措辞都暗示货币政策将稳健偏紧。再叠加财政部与国家税务总局140号文和2017年一季度表外理财纳入宏观审慎评估(MPA)体系,2017年“去杠杆”仍将持续推进。

货币政策新环境:经济释放积极信号,内外风险约束加大

当前货币政策主要面临的环境有如下三个方面。

第一,当前货币政策正在转向以泰勒规则为代表的价格型调控,其中最主要关注的就是通胀和经济增长的情况。而从这两方面来看,2016年至今通胀持续上涨,基本面也呈现出不断回暖态势。

一方面,通胀上看,居民消费价格指数(CPI)从2016年8月开始逐步回暖,10月重返2%之上,至2016年底为2.1%,而工业品出厂价格指数(PPI)也在9月终结负值,止跌回升,至12月上扬到5.5%。

另一方面,经济增长上,2016年国内生产总值(GDP)相对较为稳定,工业企业效益和产出稳中有升,8月以来制造业采购经理指数(PMI)持续高于临界点,并在11月创出2014年8月以来新高,不断显示工业复苏之势。

第二,汇率方面,随着美联储加息预期升温和强势美元回归,人民币汇率压力和资本外流压力持续加大,货币政策难松。稳健基本面支撑下,美元指数在进入2016年9月后持续上涨。2016年11月14日,美元指数盘中破100关口,2017年1月3日盘中触及2013年初以来高点103.82,并进入高位盘整。

在此之下,人民币汇率不断跌出新低,2016年底在岸价格跌至6.9666,离岸跌至6.988。人民币贬值压力和预期下,是资本外流和国内流动性的抽离。截至2016年12月,外汇占款环比下降3178亿元,余额219425亿元,连降14个月。

第三,金融市场杠杆高企,资产价格泡沫催生不断,“去杠杆”和“防风险”势在必行。房价此前飞涨的同时也累积大量地产泡沫并带来经济地产化的风险和保房保汇之争,而期限错配下债市杠杆也在攀升。

一方面,中小银行的同业负债占比则自过去10年以来呈现出上升态势,而2016年全年,这一比例都在21%以上的高位,至12月已达21.66%(较11月仍在上升),因此银行的同业杠杆比例依然较高。

另一方面,货币市场杠杆有所下跌,但仍然未回到2016年初的水平,根据笔者的测算2016年12月货币市场杠杆有所下降,但仍然高于12倍。因此,杠杆问题贯穿2016年,而2016年7月开始,各监管层就已开始出台措施,显示去杠杆决心。政治局会议上明确提出要注重抑制资产泡沫和防范经济金融风险,显示出“去杠杆”和“防风险”措施力度正在加速加码,央行也在其货币政策报告中提出未来更要“主动调结构、主动去杠杆、主动防泡沫”。

货币政策新操作:实质稳健、量价分离、锁短放长

在经济运行已出现积极变化而“防风险、去杠杆”迫切性提升下,央行货币政策态度明确,就是继续保持实质稳健。而货币政策目标新的实现方式有两个:一是量价分离,二是锁短放长。

从量上来看,央行流动性供给充裕和稳定,呵护资金面本心不变,意在维持金融经济的运行需求。2016年8月央行重启14天逆回购以来,每月公开市场操作扣除外汇占款之后均为净投放。其中8—12月分别为421亿元、3143亿元、3290亿元、2063亿元与1387亿元。尤其是在9月中旬时候中秋+国庆双节、10月企业缴税高峰、12月信用违约事件爆发时,央行也频频出手,稳定市场情绪。尤其是在春节前流动性需求较大时,央行首创临时流动性便利(TLF)操作,为期28天,为市场释放6300亿元流动性应对跨节资金需求。

无论是从期限和品种来看,无论是公开市场逆回购还是MLF操作,“锁短放长”用意明显。

从价上来看,2016年底前央行保持各工具各期限的操作利率稳定不变,但在央行的“锁短放长”操作下,央行向市场投放的流动性的综合资金成本已被抬升。逆回购加权平均成本从7月的2.25%(仅有7天逆回购)上升至12月的2.34%,MLF加权平均成本从2.84%上升至2.93%,综合资金成本从2.3%上升至2.44%。同时,在央行以上货币政策组合实施以及流动性投放与传导的二元机制下,央行投放的资金利率是有资质的大型商业银行的资金成本,市场中其他中小行和城商行的资金成本要高于央行投放的水平,市场已经越来越难借到便宜的钱。

2017年伊始,这一情况又开始出现改变。在经济复苏、通胀抬升、去杠杆继续以及维稳利率走廊等内外部环境和诉求下,农历春节前后,央行对政策利率进行了一次全面的调整,央行首先在2017年1月24日提高一年期MLF操作利率10BP,至3.1%,而后2017年2月3日,又上调7天、14天、28天逆回购利率10个BP,至2.35%、2.50%、2.65%,上调隔夜SLF利率35个BP至3.10%,上调7天、1个月SLF利率10个BP至3.35%和3.70%。公开市场利率和SLF操作利率上调标志央行中短期政策利率曲线的整体抬升,这是政策利率对市场利率的顺势上升,也是为避免预期紊乱和期限套利。

货币政策新效果:由“资产荒”到“负债荒”,利率走廊进一步明确

2016年上半年债市“非理性繁荣”,债券需求的增加导致国债收益率快速下行,狂热博弈资本利得现象频生。而自央行祭出对应以上新变化的“非典型紧缩”货币政策,使得高杠杆问题有所缓和。重启14天和28天逆回购以来,央行一方面通过“锁短放长”的策略悄然提高了向市场投放流动性的综合资金成本;另一方面通过控制表外业务增速,收紧信贷扩张,放缓货币派生速度,从而降低货币乘数,控制货币供应量。在此环境下,资金成本不断上升,银行负债端增速下降,进入“负债荒”时代。再加上银行与非银机构同业资金链脆弱,二者最终由前期加杠杆转向相互去杠杆阶段。监管“去杠杆”与银行“负债荒”共振下,资金面开始频频收紧。前期银行存款稀缺,同业存款虚增成为补充负债的主要依赖,前期同业存单量价齐涨也是相应体现,而“负债荒”问题放大下,同业存款的收缩也是呈现出连锁传导,一方面银行间“抽水”效应明显;另一方面,银行与非银加速去杠杆,资金面不断紧张,委外大量赎回,货币基金牵连不断,催生债券期现货大幅回调。

7天逆回购操作利率成为利率走廊底部。过去市场流动性可以作为一个整体理解,但随着央行货币政策工具的变化,流动性的传导和分布存在结构性差异,流动性是顺着央行—大中型银行—其他中小金融机构这一机制进行传导,资金市场呈现出的是一个由少数卖方(大中型银行)主导的寡头垄断市场特点。这也就是说,大中型银行以最低7天逆回购的价格从央行借钱,同时中小机构只能以比这一水平更高的价格融得资金,这就使得7天逆回购操作利率在这种流动性传导的二元机制下实质上成为了利率下限。

1年期MLF成为新的货币政策长期利率中枢。以往中长期利率基准以存贷款利率为标尺,但在存贷款利率放开之后,对于中长期利率是缺失政策基准的,这样的话对长期利率的引导就需要重新确立一个新的政策利率作为基准,1年期MLF操作利率就充当了这一角色。

具体表现为,进入2016年8月后央行开始停止操作3月期MLF,而在2016年上半年中较短期限的3个月MLF操作几乎占据MLF投放总量的一半,从8月起已明显转向续作6月期和1年期MLF,MLF加权平均期限自2016年5月起经历了明显的攀升,5月平均期限约为127天,到12月时已为275天左右,MLF加权平均利率已从2016年中的2.79%上升至2016年12月的2.93%,央行MLF投放的加权资金成本也越来越接近1年期MLF的操作利率。

2017货币政策展望:中性偏紧

2017年,货币政策继续面临内外约束,内部仍受经济复苏、通胀抬升以及金融杠杆制约,而外部环境方面,特朗普政策不确定性较大,美联储加息节奏依旧扑朔迷离。内外环境约束下,货币政策显示出中性偏紧的态度,意在引导货币信贷合理增长和短期杠杆的进一步回落,同时在管好“流动性闸门”的前提下,货币政策操作也日益灵活和创新,以加强政策利率的引导作用来进一步加强对整个利率期限的控制。

(明明为中信证券固定收益首席研究员。本文编辑/丁开艳)