作者:清华金融评论

分类:国际, 国际-总第36期, 总第36期, 清华金融评论杂志文章

标签:无

评论:没有评论

文/上海银行资产管理部资产运作经理王龙

美联储货币政策设定依据利率对通货膨胀的敏感度和对就业的敏感度两个关键变量。本文结合美联储货币政策目标和当前美国宏观经济运行情况,分析了美联储本轮加息背后的真实动机,并构造四组加息前瞻性指标,模拟三条联邦基准利率路径。

美联储成立时的法律明确规定:“有效地促进完全就业、价格稳定、长期利率平稳等目标。”因此,美联储肩负稳定就业和稳定价格的双重使命,但其货币政策更加偏向于产出稳定,其次才是稳定物价,这和欧洲央行形成对比。例如美联储在金融危机期间大幅降息5%至零附近,而欧央行的降息幅度则更小。且当前美国经济通胀压力不大,同时全球和国内需求相对疲软,美联储更加趋向于就业敏感度而更加宽松地对待通胀压力,维持充分就业的稳定可创造未来总需求。从近期美联储的货币政策报告来看,美联储的措辞中更多增加对全球金融市场稳定、国内企业投资环境稳定性的描述,而对通胀也预期中长期可能缓慢回升至长期通胀目标。可以看出,无论从美联储成立初衷和当下美国经济形势,美联储当前更多关注全球金融稳定和国内经济产出稳定,以及应对资产泡沫风险。

美联储加息的囚徒困境

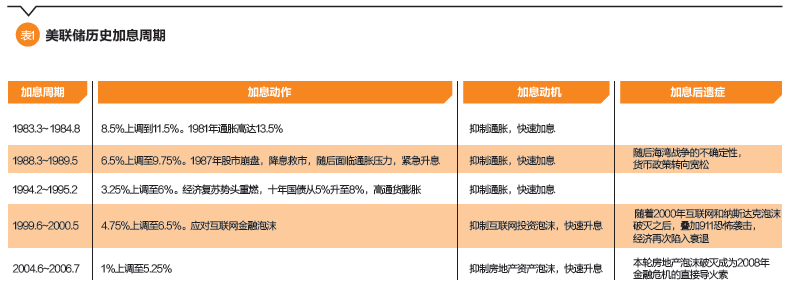

从美联储的历次加息周期来看,主要出于抑制通胀压力或抑制资产价格泡沫风险的目的。当前美国经济核心通胀预计较长期限处于核心通胀目标以下,实体经济增长仍然较弱,但部分金融资产价格具有估值风险。因此,此轮美联储加息的主要原因一是货币政策常态化,提升货币政策有效性;二是经济结构失衡之际需要前瞻性货币政策尽量烫平经济周期波动阵痛。

根据菲利普斯曲线预测,未来通胀水平主要取决于三方面因素:预期通货膨胀、总需求回暖拉动通胀(周期性失业缺口)和供给冲击。首先,预期通货膨胀非政策制定者可控,目前收紧的利率政策预期可能引发通胀预期反转,但美联储对于加息的一再拖延对通胀预期冲击有限。其次,供给冲击是一种偶然因素,例如20世纪70年代和80年代的两次石油危机形成较强供给冲击。近期石油输出国组织和俄罗斯等其他产油国联合制订限产计划,但由于长期存在的政治博弈和页岩油成本线,石油价格短期飙升动力不足。所以,石油或其他大宗商品在全球需求疲软的大背景下亦难以形成对通胀的不利供给冲击。

另外,从近期非农就业数据来看,美国劳动力市场逐步改善,失业率基本接近经济学家所指的自然失业率(充分就业)。但私人非农工资增长率迟迟不能快速增长,仍然低于历史繁荣时期的水平,这导致充分就业到拉动总需求的传导链条不畅,美国非农私人部门劳动生产率低下导致工资增长率缓慢,这也是美国经济结构的病灶。因此基于总需求拉动的通胀回升压力也不大。因此,当前通胀或是全球央行们渴望的奢侈品,美国国内核心PCE(个人消费支出)料将较长期处于美联储长期通胀目标水平之下,通胀也并非本轮加息的理由。

达拉斯联储行长卡普兰(Robert Kaplan)近期讲话指出:当前美国经济增长预期较差的主要原因是人口结构老龄化,且美国经历上世纪科技生产力驱动的经济蓬勃发展之后,如今面临着资本技术、劳动力生产率瓶颈,边际资本生产率下降导致经济长期增长动力不足。美联储在2016年9月的货币政策报告中指出:美国私人企业投资和出口依旧疲软,显然美国当前实体经济基础(尤其制造业恢复)并不牢靠。反观金融市场,美国股市、房地产价格和高收益债指数均已经回到本轮金融危机前的高点,长期货币宽松和低利率环境使得金融资产普遍偏贵,存在一定泡沫风险或有进一步扩大风险。很明显,当前美国经济结构较为失衡。

当前美国的经济结构失衡使得美联储深陷囚徒困境,美联储9月联邦公开市场委员会(FOMC)会议中分歧度(3名FOMC会员支持加息)也创本轮加息周期新高,这也是本轮加息踌躇不前的重要原因。

2008年金融危机后,美联储在短期内降息到零附近,掣肘于零利率限制,美联储祭出量化宽松政策,其中包括大量的非常规流动性便利工具(如TAF、AMLF等),主要向金融和实体机构补充流动性。之后美联储实施了多次QE(量化宽松)和OT(扭曲操作)压低长端利率,尤其是30年贷款利率。其中非常规流动性便利工具基本在2009年退出历史舞台,而长期资产购买计划仍然保持当初较高规模水平,美联储资产负债表从当初0.9万亿美元扩张到4.5万亿美元。臃肿的资产负债表使得美联储公开市场操作的难度加大,零利率限制了美联储应对潜在经济危机的能力,且长期极端宽松的货币政策环境使得对于实体经济刺激效果边际递减,反而对金融资产价格泡沫和美元信用产生负面作用。

因此,在低通胀和经济结构失衡的当下,美联储加息背后的真实动机应是:一方面,货币政策常态化,为应对未来潜在金融危机创造货币政策空间;另一方面,前瞻式和渐进式加息可以尽量平衡美国实经济和虚经济(金融市场),降低经济结构性不平衡。

美联储的加息路径模拟

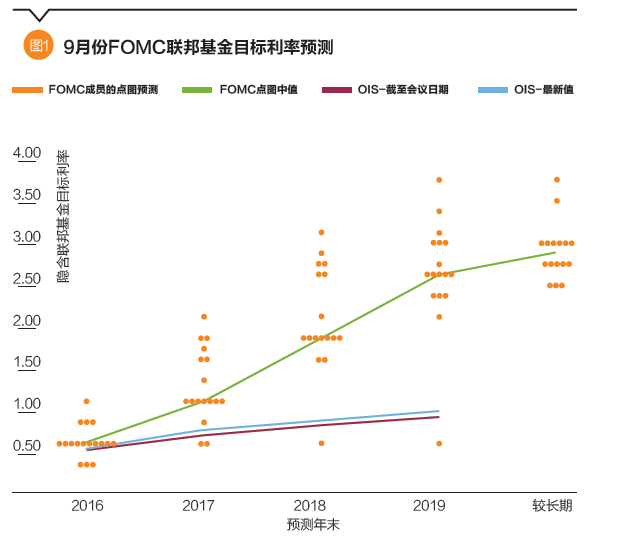

9月美联储FOMC会员点阵图显示,2016年底基准利率0.63%(隐含加息1次),2017年底基准利率1.10%(隐含加息2次),2018年底基准利率1.85%(隐含加息3次),2019年底基准利率2.60%(隐含加息3次),较长期基准利率为2.85%(隐含加息1次)。点阵图的高离散度显示,美联储对未来加息的利率路径存在较大不确定性或者内部分歧。FOMC成员点阵图显示未来加息路径线性路径(平均每年加息3次)。9月相比较8月而言,加息路径更加不自信和局不确定性(9月预测明年加息比8月少一次)。

美联储经历最近两轮金融泡沫(2000年纳斯达克互联网泡沫和2008年房地产金融泡沫)破灭后,开始自我完善和进化,实施更加稳健和前瞻性的货币政策,尽量减少对就业和通胀的冲击,烫平经济周期波动阵痛。2014年Brayton提出最小损失函数(Minimize Loss Function)来量化美联储的货币政策效用,即通过实施货币政策降低失业率和通胀的波动来达到最优化的货币政策路径,这或许就是当前美联储货币政策的考虑。

为此,构造一套美联储加息前瞻指标(如表2所示)初步模拟和构造美联储未来加息路径的话,主要有四个考量指标:第一,美联储成立立法规定其肩负就业和通胀双重目标,而利率政策敏感指数设定更加偏重于产出与就业稳定,央行目标成为预测未来加息路径的重要依据;第二,美联储历史加息主要应对通胀和资产价格泡沫,因此容易滋生泡沫的资产价格指标成为触发加息的依据;第三,GDP增长相关指标体现整体经济是否过热和存在投机行为,成为美联储利率政策的长期趋势指引;第四,美联储FOMC官员的预期引导体现当前美联储对于货币政策的短期态度和情绪指标。

根据当前的前瞻指标显示,未来概率最大的路径是前瞻式抛物线形状。首先,从趋势指标来看,当前经济基本面并不支持连续快速加息,且根据劳动资本边际效率推测未来加息终点并不高,私人投资和出口仍然较弱,趋势指标不支持前期过快加息。其次,从过热指标来看,金融资产价格隐性泡沫是本轮加息的触发器,而本轮美股指数创2008年金融危机前新高,美股PE远大于过去5年平均估值,房地产和高收益指数回到金融危机前水平。历史上美联储的经验教训也决定了美联储需要前瞻式加息来抑制泡沫催大的风险。再次,从货币政策目标指标来看,美联储货币政策报告指出核心通胀可能较长期保持在2%以下水平,当前通胀水平较低也不支持前期过快加息,而失业缺口可能导致未来通胀抬头又支持未来快速加息,当前失业率接近自然失业率,产出缺口可能导致未来通胀压力,因此前期渐进的加息节奏可能蕴含后期加息节奏提速。最后,从情绪指标来看,美联储预期引导可能成为短期加息路径的依据。在Jackson Hole会议上,耶伦和费希尔表示条件适合年内可以加息,9月9日波士顿联储主席罗森格伦由鸽转鹰更是引发全球流动性拐点猜测,市场和联邦基准利率通过预期引导来陆续反映本轮加息。仅从情绪指标显示,年内可能启动第二次加息。

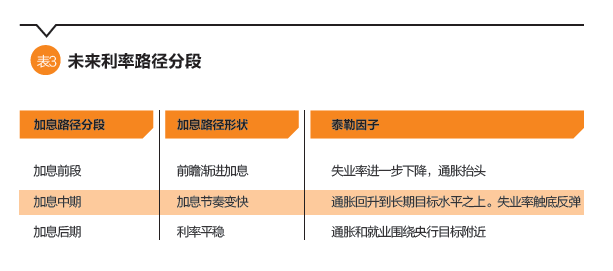

因此,未来抛物线式加息路径可大致分为三段:在加息前段,美联储将选择前瞻渐进加息,这个阶段失业率进一步下降,通胀抬头;在加息中期,加息节奏变快,通胀回升到长期目标水平之上,失业率触底反弹;加息后期,在利率平稳之后,通胀和就业围绕央行目标附近波动。

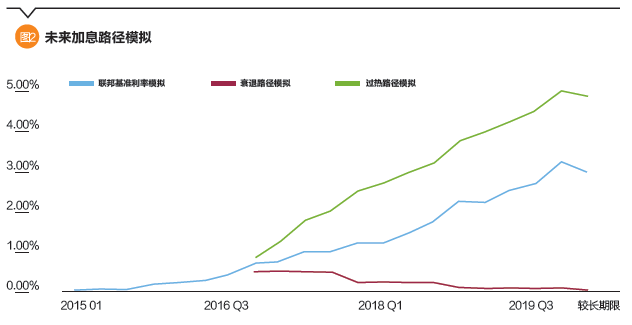

综上,美联储未来加息概率最大的路径应是前瞻式和渐进式(抛物线形状:前慢后快),但当前全球金融市场和地缘政治风险频发,经济增长和需求改善仍待观察,未来加息路径隐含较大不确定性,为此,基于不同宏观经济运行情况可模拟三条加息路径(当前联邦基准利率上限为0.5%):

1. 中枢路径(概率最大):如果加息终点为未来利率3.25%(考虑货币政策滞后性,加息终点略高于利率中枢),根据历史平均25bps/次的加息节奏,距离目标中枢利率还有11次加息,此路径是基于当前经济情况下的利率路径模拟。

2. 衰退路径(路径下限):利率终点为0%,考虑到未来来自全球或者美国境内风险冲击导致经济陷入新一轮经济衰退周期。

3. 过热路径(路径上限):利率终点为2008年金融危机前的利率水平5%,主要为抑制金融资产泡沫过热膨胀,或者石油非预期供给冲击下的通胀飙升(近期OPEC和俄罗斯联合冻产,油价反弹可能导致四季度美联储通胀大幅上升)等。

综合来看衰退路径和过热路径为未来利率路径的上下限,这也表明美联储货币政策的不确定。

上述加息路径建立在美国经济缓慢复苏的前提条件下,不排除政治风险、欧洲银行业危机、地缘政治风险等事件导致加息路径节奏被打乱(如90年代末的加息周期被海湾战争打乱),美联储可能启动新一轮资产负债表扩张和降息。另外由于石油供给冲击导致非预期通胀抬头亦可能导致美联储快速升息。但最大概率的利率路径还是沿着美联储设定的通胀目标、就业目标和利率中枢目标前进的中枢路径。

本文编辑/王蕾

上一篇:回顾

下一篇:从阿里金融云的实践看金融上云的意义和路径