作者:清华金融评论

分类:互联网金融, 互联网金融-总30期, 总30期, 清华金融评论杂志文章

标签:无

评论:没有评论

{kind=link}

当前P2P平台风险仍处于快速暴露期,行业面临内忧外患,具体表现为:内部坏账率持续攀升、问题平台数屡创新高;外部舆论压力大,资金加速流出。在当前环境下,P2P平台并无足够的精力进行经营转型以满足监管要求,要确保行业持续稳健发展,当务之急是帮助行业平稳度过转型期。|

以e租宝出事为标志,个体网络借贷(P2P)行业就一直负面信息不断。尤其是最近这段时间,中晋系、首付贷、校园信贷、互联网金融规范、跑路潮等金融热点中都有P2P的影子,似乎一夜之间,P2P从高大上的互联网金融变为人人喊打的过街老鼠。在此情景下,一面是监管机构加大了整顿力度,多地暂停P2P平台注册;一面是更多的P2P平台陷入困境,跑路公告一个比一个绝,不少投资人开始谈P2P色变,大量资金从行业撤出。

针对P2P行业存在的问题,银监会在2015年底发布《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》(下称《征求意见稿》),明确了P2P平台的信息中介定位,并提出了“不得提供增信服务,不得设立资金池,不得非法集资……不承担借贷违约风险”等要求。此外,鉴于当前的P2P平台普遍达不到《征求意见稿》相关要求,监管机构给出了18个月的整改过渡期。应该讲,这些针对性的要求有望从根本上解决P2P行业的风险问题。

P2P行业风险仍处于快速暴露期

P2P本属于信息服务中介,是借款者和投资者之间的撮合平台,投资者承担高风险、博取高收益,盈亏自负,平台自身不承担借款的坏账风险。但由于本金保障几乎成为全行业的标准配置,P2P平台也由不承担信用风险的中介变身为承担几乎全部信用风险的类放贷机构,绝大多数问题平台由于居高不下的坏账率而出现兑付困难。在当前的市场环境下,P2P行业风险仍处于加速暴露期。

1.缺乏有效制约手段,小额网贷借款人还款意愿普遍较低

一些P2P平台致力于为小额借款人提供服务,单人借款金额3000元左右,上限基本不超过1万元,以确保借款人具有还款能力,但问题恰恰出在还款意愿上。当前,P2P网贷产生的资信数据并未接入央行征信系统,P2P平台之间也未实现信息共享,同时,P2P平台讨债的手段相对有限,以电话催收为主,实际上,对于小金额的逾期,P2P平台投入过多的精力去催款也不经济。以上种种,导致网贷借款人还款意愿普遍较低。当前,P2P平台并无有效手段来监测和提高借款人的还款意愿,因借款人还款意愿低下导致的借款项目高风险将持续存在。

2.大额借款项目以高风险借款者为主,信用风险高

为追求规模的快速提升,很多P2P平台偏离了小额分散的模式,选择了“垒大户”的发展模式。但由于贷款利率较高,P2P平台难以找到能承担高利率的优质项目,多不同程度介入地产、融资平台等调控类行业以及资质较差的借款人,极大地提高了P2P行业的项目风险度。

通常,P2P平台对于1年期借款项目,收费在6%~8%左右(包括借款审核费、认证费、提现费、担保费、管理费、风险金、调研费及其他费用等,各家P2P收费项目不同,且部分由合作机构收取)。考虑到借款项目为等额本息还款,各项收费对应的年化利率即网贷平台的项目利差在12%~16%之间, 再加上平台给予投资者的10%左右的年化收益,借款人年化借款成本高达25%左右。然而,高利率是一把双刃剑,一方面有助于平台覆盖风险,另一方面也会产生逆向选择,把真正优质的借款者吓跑,留下的都是高风险借款者,进一步推高坏账率。

3.国内生产总值(GDP)增速下降和经济处于转型期,不良压力进一步提升

随着宏观经济形势的持续低迷,企业持续微利甚至亏损经营,企业的偿债能力大大减弱,并通过担保链、产业链等的影响在经济中呈链式传染态势,社会信用环境健康度下降。在此背景下,P2P行业的坏账压力必然会大幅上升。

为吸引投资者,P2P平台并不愿意公布真实坏账率数据,个别平台公布的坏账率都在3%以内,大多数平台公布的坏账率甚至为零,并不能让人信服。由于从事类放贷业务,P2P行业的坏账率与小贷公司不良率有着很强的相似性。在得不到权威的P2P行业坏账率的情况下,我们先通过小贷公司行业不良率的变化来推测P2P行业不良率走势情况。

来自小贷协会的数据显示,相当数量的小贷公司已陷入经营困境,个别省份甚至超过1/3的小贷公司不能正常营业。很多小贷公司坏账率高达15%,一些做得相对较好的小贷公司,坏账率也在3%~6%这一区间。如果考虑到庞大表外项目的风控压力,实际坏账率恐怕要高得多。对于P2P平台而言,其坏账率恐怕比小贷公司好不到哪里去,除个别优质平台外,估计也在15%以上。从发展趋势看,这一数值可能还远未到顶,仍处于快速增长阶段。

4.行业负面新闻不断,资金流出加速

对于资金实力较差的P2P平台,当坏账超出P2P平台自身的承受力时,在没有外部资金注入的情况下,破产倒闭几乎成为唯一的选择。公开数据显示,2013年全年,国内先后有75家P2P平台出现问题;2014年,有275家P2P平台出现问题;2015年,这一数值快速攀升至896家;2016年前3个月,共有260家平台出现问题,且呈现逐月上升态势。

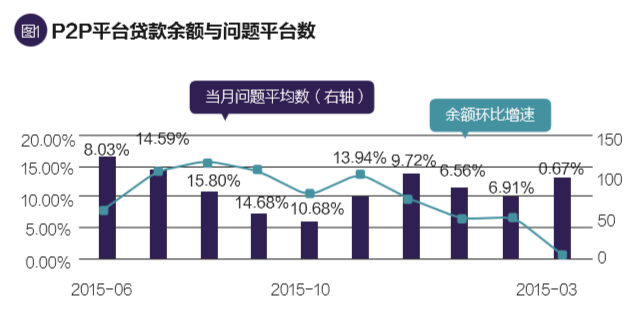

问题平台的兑付危机会在投资者中间产生恐慌效应,尤其当媒体大范围报道时,会加速行业的资金流出速度。自2015年6月以来,当月P2P问题平台数量持续处于高位,在行业负面信息刺激下,P2P贷款余额环比增速整体处于下降态势,尤其是2015年底以来e租宝、中晋系等诈骗平台事件的持续发酵,资金流出加速,2016年3月,贷款余额环比增速已经降至0.67%的低点。截至3月末,P2P运营平台数量仍然高达2461家,行业的洗牌与整合仍在加速进行中,中小平台面临的资金流出压力将持续增大。

平稳度过转型期的意见和建议

当前,P2P平台面临外部环境恶化和内部转型的双重压力,处于问题的集中暴露期。需要监管机构、执法机构、投资者、平台运营者等各相关方综合采取针对性措施,确保行业转型期的平稳过渡,从根本上保护投资者利益、维持行业持续健康发展。

1.加强舆论引导,稳定投资者情绪

随着实体经济持续低迷,银行、消费金融公司、小贷公司、P2P平台等融资性机构均面临着较大的经营压力,坏账率均出现了不同程度的上升。这些机构中,唯有P2P平台成为舆论关注的焦点,一方面是P2P作为互联网金融典型性业态之一,本身就受到舆论关注;更为重要的还是其资金来源于公众且恶性跑路事件持续发生有密切关系。当前,社会上对P2P平台的讨伐声音不断,舆论的不友好将加速资金的流出,加剧行业破产跑路潮的出现。对于一个融资余额高达5000亿元的行业,单纯的讨伐并无益于问题的解决,更不利于存量投资者的资金安全。

稳定投资者情绪,首要任务是加大对“伪平台”的查处力度,揪出害群之马,让投资者相信违法违规的平台只是少数行为。E租宝、中晋系是“伪平台”的典型代表,这些平台打着互联网金融的幌子行诈骗之实。因本意不在可持续发展而是“捞一票”走人,因而不计成本地进行营销推广,往往能在短期内做大交易额,涉案金额大、波及面广、影响恶劣。对于这些诈骗性质的“伪平台”,任何行业规范和监管制度都无济于事,唯有加大查处力度,用法律的手段还投资者一个相对安全的投资环境,给投资者信心。

2.对投资者:认清“伪平台”本质,提高风险防范意识

结合e租宝和中晋系两个“伪平台”的特征,笔者总结了“伪平台”的五大特征,希望投资者能够认清其诈骗本质,提高防骗意识,确保资金安全:

豪华的办公场所。中晋系办公场所设在陆家嘴金茂大厦、国金中心、环球中心以及外滩金融街8号和静安寺会德丰大厦等地,e租宝则要求办公室秘书全部穿戴奢侈品,目的只有一个,获取投资者信任。

庞大的线下推广队伍。e租宝有4万~5万人的销售队伍,中晋系人事编制也高达6700多人,庞大的人力费用直接由投资者的资金来支付而不是平台利润,平台的目的只是实现交易额的快速增长。

高额的营销推广费用。中晋系广告遍布上海黄金地段,e租宝也先后花费上亿元大量投放广告进行“病毒式营销”。巨额的营销费用是个无底洞,一旦平台走上这种模式道路,资金缺口会越来越大,基本也就注定了倒闭的命运。不过,“伪平台”本意就是诈骗,并不在意结局。

高得离谱的收益率。中晋系为投资者提供高达40%的收益率,理论上两年多即可收回本金,这么高的收益率,甚至已经超出了高利贷的范畴,实体经济中没有任何一个行业能够支撑如此高的融资成本,只能靠着庞氏骗局短期内维系。然而,骗局总有被揭穿的一天。

夸张的激励手段。中晋系给员工奖励了多辆法拉利(使用权),而公司之所以发生崩盘,也是由一位美女员工炫富引发的。再看e租宝,控制人丁宁赠予他人的现金、房产、车辆、奢侈品的价值达10余亿元,整个集团拿着百万级年薪的高管多达80人左右。重赏之下必有勇夫,远超行业平均水平的激励手段,往往会激励员工采取灰色甚至违法违规手段拓展业务,这样的平台谈何持续稳健经营。

3.对本分经营的平台:进入过冬模式,加速进行经营转型

过渡期内,P2P行业难免要经历一个大浪淘沙期。此时,行业内真正有追求的P2P企业一定要主动调整业务模式,通俗讲,就是进入过冬模式。

首先做好流动性管理,尤其是挤兑风险的应对预案;其次要精简不必要的开支,放慢市场营销的脚步,做到极端情况下的财务可持续;最后要放慢业务拓展步伐,行业寒冬,切忌逆势而行。与此同时,发挥互联网企业的线上优势,以具有一定风险承受能力的投资者为重心,着力在中介性质的P2P本源性业务上培育核心竞争力,尽快形成存量客户沉淀,并静待行业的自我净化。

这个过程可能会有点长,既需要这些优质的P2P企业耐得住寂寞,也要有足够的资金储备。最后,只有脚踏实地、找准投资者群体定位并专注于核心竞争力培育的P2P企业能存活下来,并在新的基础之上发展壮大。

4.对监管机构、行业自律组织:优化行业基础制度建设,推动行业规范化、透明化运营

首先,发挥监管机构和行业协会力量,促进核心信息公开化。作为典型的互联网金融模式,P2P本是基于信息公开和透明来赢得投资者信任的。然而,随着业务模式的异化发展,平台通过本金保障条款获得投资者信任,而对于平台借款项目坏账率、项目开发与运作流程、项目背景和资金用途等关键信息则披露普遍不全面、不及时,甚至不准确。投资者无从了解平台运作流程,也难以评价其业务合规性和风险,在P2P平台投资选择上难以严谨决策,成为以欺诈为目的的P2P平台屡屡得手的重要原因。同时,在行业坏账率整体上行的当下,关键信息的不公开也使得投资者资金安全面临严重风险隐患。因此,应强化外部监督,强制推动P2P行业信息公开化,尤其是P2P平台的资本充足率、不良率等核心指标,加快建立定期公开制度,严惩数据公布不及时、不准确等行为,合理引导投资者预期,为行业持续稳健发展保驾护航。

其次,推动借款人资信数据共享。本质上,P2P从事的是一种小额信贷业务。小额信贷是一项严重依赖征信体系、诚信环境和数据技术的业务,国内征信数据缺失、诚信环境不佳,导致网贷借款人还款意愿低,P2P平台在发展过程中面临着较高的信贷违约风险。与此同时,不少P2P平台都将资信数据视为核心竞争优势之一,不愿意公开和共享,形成恶性循环。为此,从行业的持续健康发展考虑,应努力打破P2P之间网贷借款人资信数据的封闭性,推动建立P2P网络借款征信服务公共平台。同时,应致力于将P2P借款信息接入央行征信系统。

最后,强制推动P2P平台第三方资金存管。P2P平台会天然产生大量资金沉淀,容易发生挪用资金甚至卷款潜逃的风险,因此,第三方资金托管是P2P平台投资者资金安全的最后屏障,也应该成为P2P平台设立的必要条件。然而,《征求意见稿》出台之前,P2P行业没有严格的准入资格限制,鱼龙混杂,以诈骗为目的的平台公司混迹其中,给投资者资金安全带来较大隐患。由于缺乏第三方资金托管的限制,P2P平台可以随意挪用投资者沉淀资金,为不法平台卷款跑路提供了可能。网贷之家数据显示,2014年1月—2016年3月,累计发生问题的平台数量高达1431家,其中多数未实行第三方资金存管。鉴于目前P2P行业的风险高发的态势,为保护投资者资金安全,在过渡期内,建议把加快推行资金存管制度落地当作首要工作来抓。

上一篇:企业如何提高自身创新能力?

下一篇:互联网金融监管更应关注其科技属性