作者:清华金融评论

分类:封面专题, 封面专题-总30期, 总30期, 清华金融评论杂志文章

标签:无

评论:没有评论

{kind=link}

文/德勤亚太区投资管理行业主管合伙人、德勤中国区块链发起人 秦谊

本文编辑/丁开艳

比特币背后的区块链技术为金融科技的发展提供了新思路。本文认为,应用区块链技术,从货币发行、隐私与监管、安全保障等角度出发,可以设计出更符合央行需求的国家数字货币发行模式。|

技术的日新月异给我们生活带来了翻天覆地的变化,AirBnB、Uber、微信等伴随移动互联出现的新兴商业模式根本改变了酒店业、出租车和通信行业的运行模式,给消费者带来了极大的便利。相比之下,传统的金融行业还在慢慢演变,而货币发行系统更是陈旧,貌似与时代和科技的进步脱节。自从2015年初,美联储明确公布其更新货币发行系统的意图后, 英国央行和荷兰央行近期也发布了关于国家发行数字货币的白皮书。有些着重于区块链技术支持的加密货币。

在我们的生活和经济活动中,货币的使用无处不在,而与此同时货币的形式也在不断地演化。当我们在探索数字货币的发行时,首先来回顾一下,在历史的进程中,货币是如何随着经济发展和技术进步而变迁的。货币在经济学中的定义是“人们普遍接受的用于支付商品劳务和清偿债务的物品”。早期人们使用布帛、贝壳作为实物货币,之后很长的一段时间内,则是由金银等贵金属作为商品货币来充当交易的媒介。但是由于其交易成本高昂,一种更为方便实用的货币——纸币出现了。与金银不同的是,纸币本身并没有价值,人们在商品交换中接受纸币,实际是接受了它背后发行方的信用。从这个角度来讲,纸币其实是一种信用货币。由国家信用作为担保的信用货币则被称为法币。法币由政府发行,强制流通和使用,并且不能兑换成贵金属,在中国,人民币就是法币。

电子支付体系下产生的新型货币形式

计算机的发展和互联网的普及,使得电子支付的成本大大降低,于是新的货币形式应运而生。我们将电子支付体系下产生的新型货币分为两类: 第一类是电子货币,它是将法定货币电子化后的一种流通形式;第二类是数字货币,它由加密算法创造产生,和以国家信用为背书的法定货币之间没有直接联系,而是以一种另类货币的形式存在,数字货币和法币之间的兑换价格随市场供求机制而波动。

电子货币

电子货币作为法币电子化后的一种流通形式,最初是以借记卡的形式出现的,当用户使用借记卡时,资金以电子支付的形式从消费者银行账户转移到商户的银行账户。这类电子货币的出现,是为了更加便捷地完成资金的转移,银行卡本身并不存储价值,而是提供了用于识别用户账户身份的标志。公交卡、超市卡这些储值卡则是电子货币的另一种形式,与银行卡不同,储值卡不需要身份识别,也不需要关联账户,卡片本身就代表了一定的价值。随着电子支付技术的发展,电子货币领域又增加了新的元素,支付宝就好比电子化的银行卡,跟账户相关联,在商业交易的过程中流通使用。而Q币则如同电子化的储值卡,只能在一定的平台范围内使用。

数字货币

数字货币(数字加密货币)是在信息技术和互联网的催化下产生的,它和上面提到的电子货币最大的不同在于没有类似于央行的“中央发行者”。数字货币的发行量是由复杂的数学算法模型决定的,它的运行体系则通过所有参与者之间形成的价值链条维持。数字货币因为和法定货币之间不存在直接联系,从而不具有国家强制性作为后盾保障,使得数字货币和法定货币之间的兑换价格随市场变化极易波动。

货币演进中的国家数字货币

互联网和信息技术的发展下,电子货币的出现为人们的日常生活提供了便利,数字货币的发展则为中央银行的货币发行和货币政策带来了新的机遇和挑战。在现行的货币体系下,纸币作为法定货币的重要表现形式,在人们的日常生活被广泛使用。但是由于纸币的技术含量低带来的防伪问题、交易匿名性对监管造成的局限,以及纸币作为传统货币存在着发行、流通成本高,不易保管等挑战,纸币终将被新的技术和形式所取代。于是中央银行提出了“国家发行的数字货币”这一设想,使用“数字人民币”(eRMB)作为法定货币新的表现形式。中国央行行长周小川表示:“数字货币的发行、流通体系的建立,对于金融基础设施建设、推动经济提质增效升级,都是十分必要的。”

央行对于发行数字货币提出的需求

早在2014年,央行就开始了对于数字货币的研究。2016年1月20日,中国人民银行数字货币研讨会在北京召开,人民银行行长周小川出席会议。本次会议提出了“争取早日推出央行发行的数字货币”的要求。周小川在之后接受媒体采访时,对基于法定货币由国家发行的数字货币提出了以下要求:

央行发行数字货币的目的,是替代实物现金,降低传统纸币发行、流通的成本,提高便利性;数字货币发行、运行、管理的原则要保持与纸币相同,必须由央行来发行,基于“中央银行—商业银行”的二元体系运行;在管理上要有利于货币政策的有效运行和传导,保留货币主权的控制力;在技术上,央行发行的数字货币要提供便利性和安全性,保障数字货币的不可伪造性;做到保护隐私与维护社会秩序、打击违法犯罪行为的平衡,尤其针对洗钱、恐怖主义等犯罪行为要保留必要的遏制手段。

{kind=link}

比特币系统能否满足央行发行数字货币的需求

在现有的数字货币中,比特币是使用最久和最广泛的。那么现有的比特币系统能否满足央行对于国家发行数字货币所提出的需求呢?从以下几个角度来分析:

从数字货币的发行和运行角度来看,比特币的产生是由复杂的计算机算法决定的,没有中心化的发行机构。但是央行数字货币是以国家信用为基础,它的发行必须由央行决定,央行拥有对数字货币的主权控制力。同时,所使用的数字货币体系要能够帮助央行有效地制定和运行货币政策,调控宏观经济。所以,从货币发行和管理的角度来看,比特币的现有模型是无法满足的。

从安全角度出发,央行发行的数字货币需要保证安全性和不可伪造性,但是比特币目前存在51%攻击的隐患,对于国家法定货币来说,这样的安全威胁是不能容忍的,所以,出于安全考虑,比特币系统也是不适用的。

从央行发行数字货币的技术考量来看,保护隐私与维护社会秩序的平衡是央行对于技术选择的重要考虑因素之一。在现有的比特币体系中用户是完全匿名的,而交易则是完全透明的,这样做最大限度上保护了使用者的隐私,但是从维护社会秩序打击犯罪的角度看,却造成了很大的障碍。

从比特币的自身限制来看,比特币所使用的工作量证明(PoW,Proof of Work)共识协议,以及数据区块大小的限制,使得目前比特币系统每秒钟最多只能处理7比左右的交易,同时也会有较大的计算资源消耗,无法承担国家发行数字货币的交易规模。

比特币背后的区块链技术

比特币的诞生为数字货币的产生与发展拉开了序幕,而它背后的区块链技术则为金融科技的发展提供了新的思路。区块链是一种开放架构下的强安全技术机制,通过特定的数据结构和共识算法,设计实现了一个多方参与的自治系统。

数据结构

在区块链系统中,一段时间内产生的交易会被打包成一个数据区块,每个数据区块中同时还存储上一个区块的哈希值,通过这样的方法将所有区块链接起来,系统中的多个参与者可以对区块链进行存储和验证,通过这样的方式实现交易的可追溯,保障交易不能被篡改。

共识算法

共识算法相当于区块链系统中的运行规则,共识算法决定交易的记录者,通过算法协调和管理整个系统,解决容错问题,提高系统的安全性。

比特币系统因为“没有中心发行机构”“绝对匿名性给打击犯罪造成困难”“交易量承载量不足”等问题,不能符合央行发行数字货币的需求。那么能否应用区块链技术设计出满足这些需求的模型呢?

区块链技术应用在央行发行数字货币中的模型

货币发行和流通

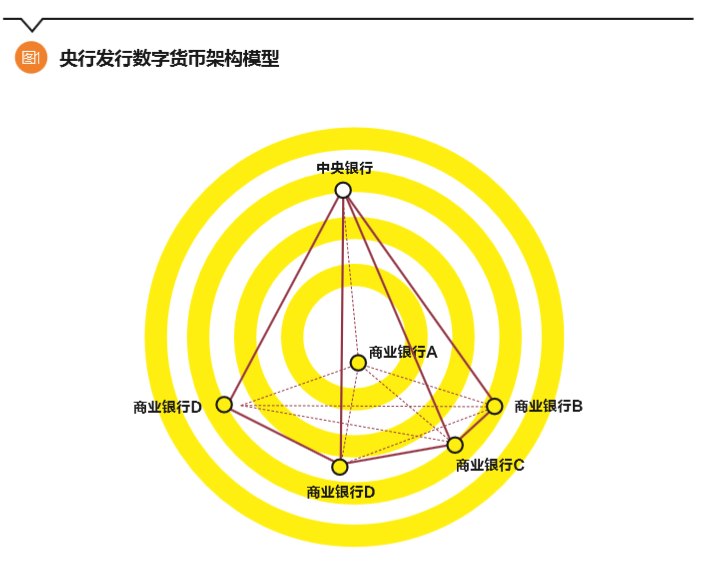

数字货币的运行体系至少需要三种角色:货币发行方、验证交易方和记录交易方。在比特币系统中货币发行机制和总量是由固化的算法决定的,交易验证和记录则由比特币网络中的所有节点共同完成。而在国家发行的数字货币体系中,货币的发行则须由央行根据宏观经济与市场供求关系来调控,体现国家对于货币的主权控制力。同时,国家发行的数字货币要基于“中央银行—商业银行”的二元体系运行。基于以上要求,我们可以尝试利用区块链技术搭建一个数字货币发行流通的模型,其中央行和商业银行都是区块链系统的参与者。但与一般区块链中所有参与方都担当共同角色的架构不同,基于二元体系的模型中货币发行的角色由央行独立承担,而商业银行则负责验证和记录交易。从技术层面讲,中央银行和商业银行是区块链中的担任不同角色的节点,通过共识算法协同工作,而其他方只是普通用户,只能使用数字货币进行交易而不能参与发行或记账。使用区块链技术的好处在于其交易信息不可被篡改,并能回溯所有的历史交易并提供实时审计的功能,这样的技术优势使得央行可以准确地掌握市场中流通现金的情况,调控货币供应量。同时,央行制定的货币政策也可以通过商业银行有效地实施传导,以达到调控宏观经济的目的。

金融监管与隐私保护

基于区块链技术的数字货币系统模型中的交易数据可以从两个维度来展现:数字货币流通的交易信息和数字货币拥有者的账户信息。在比特币系统中,交易信息在全网公开,账户信息则由个人通过自签发的证书进行加密,这样的机制使得交易本身虽然是公开透明的,但货币的拥有者完全匿名,保护了用户的隐私。而央行发行的数字货币,需要同时满足隐私保护和维护社会秩序、打击违法犯罪的监管目标。要达到这样的目标,在区块链的模型中可以采用许可链的方式来实现,央行和商业银行共同维护数字货币运行的账本,负责验证和记录交易的商业银行只有权限访问和本行相关的交易信息和账户信息,而中央银行虽然可以访问所有交易信息,但并没有权限访问账户信息。这样的职责分离设置可以保证任何一个参与者(央行或商业银行)都不能同时获得整个数据库中所有的账户及交易信息,实现了对于用户隐私的保护。而在进行诸如反洗钱(AML)等金融监管时,中央银行可以要求商业银行提交特定的账户信息,保证了打击犯罪的可行性。

对于知道你的客户(KYC)的监管要求,在比特币系统中,验证用户身份的公私钥是由用户自己生成的,但是在国家发行的数字货币体系中,金融机构需要掌握用户信息。所以,在国家数字货币模型的设计中,用于验证用户身份的电子身份证明信息(例如:私钥),需要由商业银行来颁发和管理。

对于传统金融机构来讲,KYC/AML是要求很严格、合规成本很高的监管规定。据统计,全球金融机构在2014年投入KYC/AML的花费是100亿美元,而2015年,监管对于KYC/AML的罚款也达到历史新高。在应用区块链技术的国家数字货币模型中,所有的交易环节都会被记录下来,当用户可以用自身的消费行为和所在场所对自己的身份和行为进行证明时,就能够突破金融机构传统的KYC/AML的合规方法和理念。

系统的承载能力和安全性

比特币系统的交易承载能力不足很大程度上是因为基于互联网的比特币网络中的所有节点都同时承担所有交易在整个网络中进行的广播和验证,由此带来的网络延迟和带宽瓶颈导致交易数量受到限制。而在央行发行的数字货币体系中,可以使用联盟链的设计实现准入机制,由负责发行货币的央行和和负责验证及记录交易的商业银行组成的联盟链在相对独立高效的网络环境中进行数据交换,同时采用效率更高的共识算法(例如:DPoS或RAFT)来显著提高交易处理的速度和数量。

同时,对于比特币所面临的“51%攻击”问题,由于比特币是运行在互联网上的共有链,参与节点的任意性会导致算力被人为集中而造成安全风险。而央行发行的数字货币体系中采用的联盟链机制可以有效保证所有节点的可信赖性,同时可以对节点提出网络安全、信息安全、权限管理等合规要求,确保整个数字货币体系安全稳定运行。

应用区块链技术,从货币发行、隐私与监管、安全保障等角度出发,可以设计出更符合央行需求的国家数字货币发行模式。同时,能否应用更加高效的共识算法来协调整个数字货币体系的运行呢?从用户使用数字货币角度来看,如何设计用户和银行间的交互,这些问题还需要我们继续探索。

上一篇:构建国家支持的数字货币体系

下一篇:打动用户先要打动自己