作者:王蕾

标签:无

评论:没有评论

文/方正证券高级宏观分析师杨为敩

核心观点:2016年置换债券额度上限较去年置换规模有所增加,额度可能将达到5万亿,地方政府债券的加快发行对存量地方政府债务形成了很明显地承接作用。随着信用界限的清晰,城投债无论是从稀缺性还是从基本面的角度,其利差水平都可能继续下降,城投债的投资相对收益或将继续凸显,城投债也是今年债券市场为数不多的亮点之一。

随着新预算法、43号文、351号文等一系列重磅文件的出台,地方政府债务的界限日渐清晰,而地方政府债务置换债自2015年推出以来,地方政府债的存量在当年急剧扩张了近3.7万亿。意味着2015年3.2万亿元的地方政府债务置换的目标很可能已经达到,而在2016年置换债券额度上限较去年置换规模有所增加,从市场预期来看,今年的置换债券发行额度可能将达到5万亿,地方政府债券的加快发行对存量地方政府债务形成了很明显地承接作用。

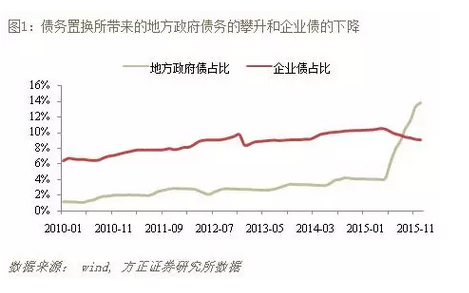

自2015年以来,我们观测到两个明显的事实。一是在债券市场结构上,由于债务置换的影响,地方政府债占比明显上升,目前其占比已经接近14%,而企业债占比明显回落,目前其占比已回落至不足10%。

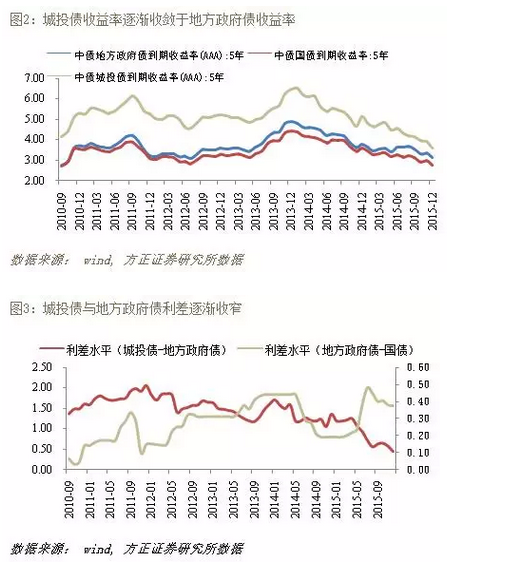

第二个事实是:随着债务置换的持续进行,更多城投债的融资主体转移为地方政府,这一方面降低了城投债的违约概率,我们看到城投债相对于地方政府债的利差逐渐收缩;而另一方面,虽然融资渠道拓宽和融资成本降低而强化了地方政府的信用,但是由于城投债的主体存在更为明确地划分,并且地方政府债的规模出现了显著扩张,因此地方政府债收益率与国债之间的利差水平在去年出现了明显扩张。

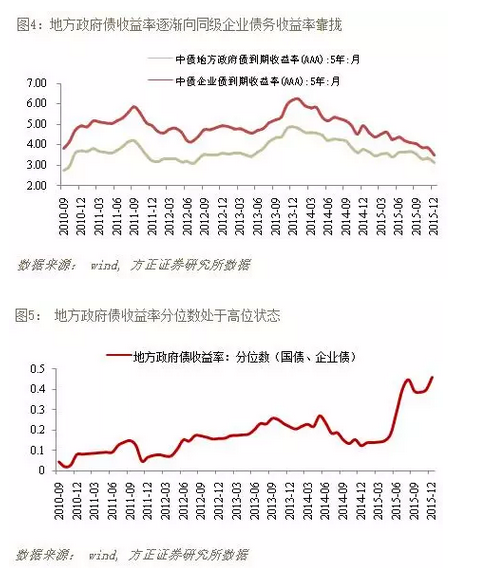

顺推地看,一方面随着信用界限的清晰,城投债收益率会继续向地方政府债收益率靠拢,在此判断下,城投债无论是从稀缺性还是从基本面的角度,其利差水平都可能继续下降,另一方面,过去的地方政府债是一个在财政部代发的前提下运行的市场,其在信用评估时会融入部分中央政府的信用,但在自发自还的地方债改革后,地方债的信用情况更加独立,其偿债责任从之前的“模糊”状态转换成“大包大揽”的状态,因此其收益率更加贴近企业债。

因此,地方政府债收益率分位数(国债、企业债AAA)出现了持续上升,目前已经接近50%的位置。从利差的角度很难判断地方政府债的调整是否已经结束,甚至5年期地方政府债还存在45bp左右的超额上行空间,即使其分位数不再上升,也很难再回到下降的趋势,尤其是在地方政府债务置换仍在加速进行的趋势里,地方政府债的风险要高于城投债。

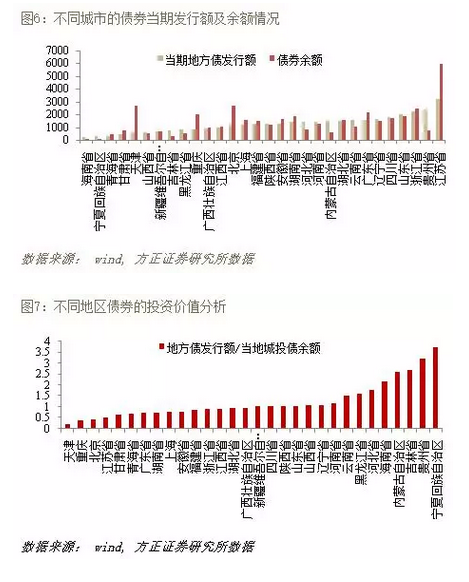

因此城投债的投资相对收益或将继续凸显,也将也是今年债券市场为数不多的亮点之一。从城投债来看,我们所关心的主要逻辑并非地方政府的财务状况(在未来更多是体现在地方政府债中),而是城投债的规模和地方政府的再融资能力是否匹配。针对这一点,我们以2015年全年为例,根据2015年地方债发行额/当地城投债余额来粗略衡量城投债的投资价值,可以看到,吉林、贵州、宁夏的城投债具有相对更好的安全性,而天津、重庆、北京的城投债安全系数较低,建议关注安全性较好的区域的城投债,其债券还本付息风险很可能被相对偏强的再融资能力得以更大程度的减弱。

本文编辑:《清华金融评论》王蕾

上一篇:高频交易对市场的影响

下一篇:股市再暴跌!重温清华五道口18万字股市异常波动报告